一、 基本情况

东方表行【00398】,香港起家的欧洲名表经销商,由杨明标在香港创办,主营业务为劳力士、帝舵表的经销。

这家公司的创业史挺励志的。

杨明标是香港第二代“钟表大王”,1936年生于广东鹤山的农村,1949年逃难至香港。

15岁开始在“成安记”做学徒(英皇集团老板杨受成的父亲,杨成所创办的钟表行)。

杨明标从扫地、洗厕做起,非常勤奋,吃住都在店里,永无休息,颇受到老板赏识。一年后成为柜面销售员,三年后升至最重要的买手职务。

在成安记工作8年之后,杨明标自立门户,一开始搞二手名表,从当铺收购断当的手表,翻新之后卖出赚差价。

二手货毕竟货源有限,生意做不大。当时香港航运业开始兴盛,很多海员在香港买免税名表。

杨明标瞅准机会,1961年在中德区辅道中,开设第一家东方表行,专做一手名表零售,并且陆续取得劳力士、帝舵等代理权。

杨明标专注主业,生意一直延续至今,东方表行截止今日都还是主要代理这两大品牌,同时也增加了其他名表品牌零售。

杨明标的成功,除了跟对人,入对行,主观方面源自“刻苦”、“头脑灵活”和“专注”的素质。

刻苦:

学徒时期杨明标吃住都在店里,后来独立开店之后,营业时间超长,“9-11-7”,早9店开店,晚11点,一周七天。总有些早晚赶船、赶飞机的客人,抓住最后时机购物,东方表行就比同行多吸纳了这批客人。

头脑灵活:

创业早期,没法跟大表行竞争,杨明标就率先引入欧洲二三线品牌,搞错位竞争;后来通过收购瑞士表行,进入一线品牌销售。

杨对于内地经济起飞嗅觉灵敏。八十年代内地改革开放初期,杨明标就到深圳开店,只是当时经济水平还不行,生意不成功。

后来2004年再次进入内地,在北京、上海开店,逐渐成为劳力士全球最大代理商之一。

专注:

东方表行只做钟表,从不染指其他生意,也不炒楼炒股。早年间钟表业挣到的利润,杨明标全部拿来购买自用商铺,公司现金流和防守能力超强。

以至于后来香港多次危机,东方表行都能挺过来。

创始人的个性,也融入到了公司的企业文化,从后面的数据也能看到,这家公司财务非常保守,业务非常专注,增长虽然缓慢,但是资产结构持续优化,当前资产负债表非常强劲。

在看杨明标的创业经历时,联想到内布拉斯加家具卖场的B夫人,有不少共同点。

经销商,按说不算是非常好的生意模式,但是不同人来做,结果完全不同。

杨明标靠着勤奋、专注、保守的经营策略,踏踏实实做生意,把一门很普通的生意,做到了相当高的水平,这就是主观能动性的力量。

值得感慨的是,除开一些时代变革等客观因素,大部分成功的生意都是一样的,就是把一些基本的东西做好,提供好产品、好服务,保守经营,专注下去……

杨明标于2021年2月辞世,享年85岁,目前公司已经传到第二代手里。

儿子杨衍杰(53岁)自2003年任公司总经理,2021年2月任公司董事会主席;

女儿杨敏仪(61岁)为公司执行董事。

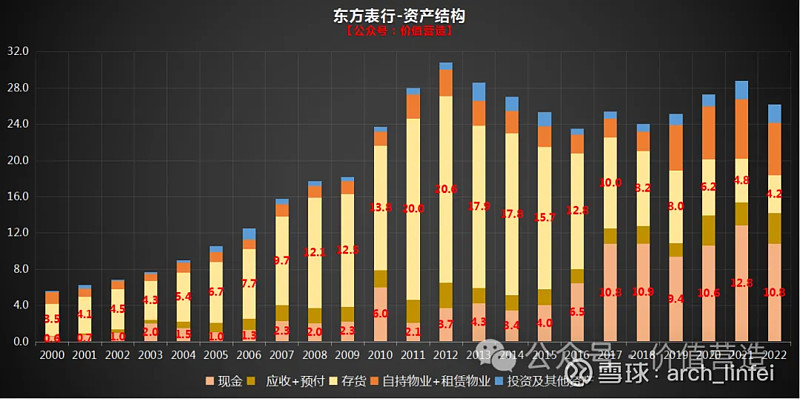

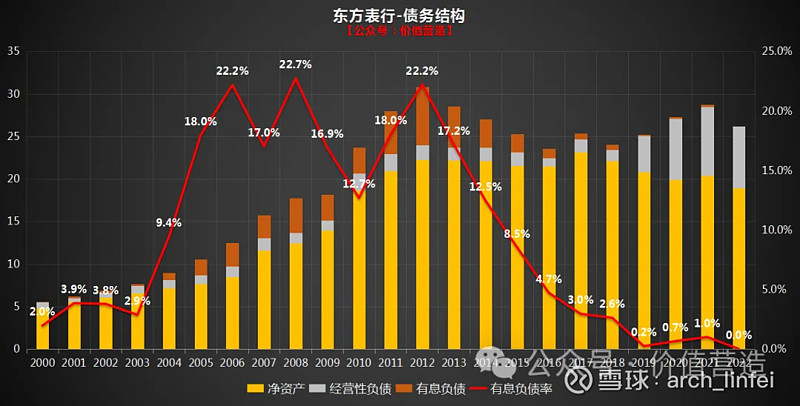

二、 资产结构

公司资产结构很简单,截止2023年3月的年报(港币计价):

总资产26.2亿,主要为五项:现金10.8亿,应收应付等运营资产3.4亿,存货4.2亿,自持及租赁的物业5.8亿,投资及其他2亿;

没有任何有息负债,经营性负债(包括租赁负债)7.2亿;净资产19亿。

目前PB1.01倍,PE6.54倍,估值非常合理。

观察历年资产结构、债务结构的变化,可以看到几点:

1. 公司以2012年为界,明显分成两个阶段。

2. 2012年之前,总资产随着存货的膨胀,不断增加。总资产从最初的5.6亿,12年间增5.5倍至2012年末的30.8亿。

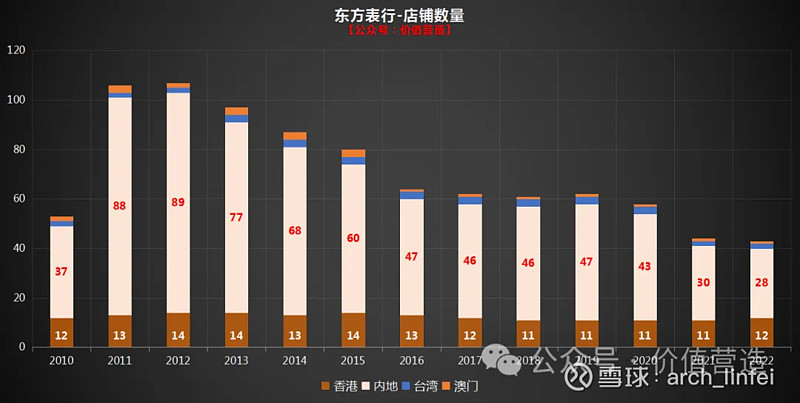

3. 2012年之前的扩张,主要是进入内地之后,不断开新店,带来了存货的大量增长。

下图可以看到,历年港澳台地区的店铺数量基本稳定,内地店铺在2012年见顶,达到89间,之后不断缩减,至2020年末内地店面只剩28间。

资产负债表中存货也随之而减少。

4. 2019年之后总资产上升,一方面是因为会计准则的变化,同时增加了使用权资产和负债,并不是因为规模扩张;另一方面,受益于2020-2022三年疫情,国内营收增长,增加了经营性资产及现金。

5. 2012年之前的扩张,也带来有息负债率的上升,但是最高也才达到22%左右,此后有息负债率持续降低至零。经营非常保守稳健。

6. 资本来源中,至2014年之后,总资产里80%以上都是股东权益,到2016-2018三年,股东权益占比达到90%以上,资产质量超强。

三、 业务分析

1.公司的主营业务就是名表经销,主要是以专卖店形式自营零售,也有少部分是分销给百货商店等,因此也会产生少量应收账款,总的来说应收比例很小。

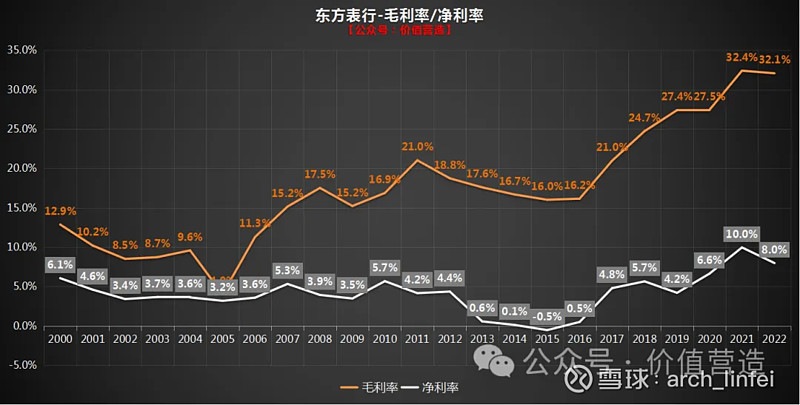

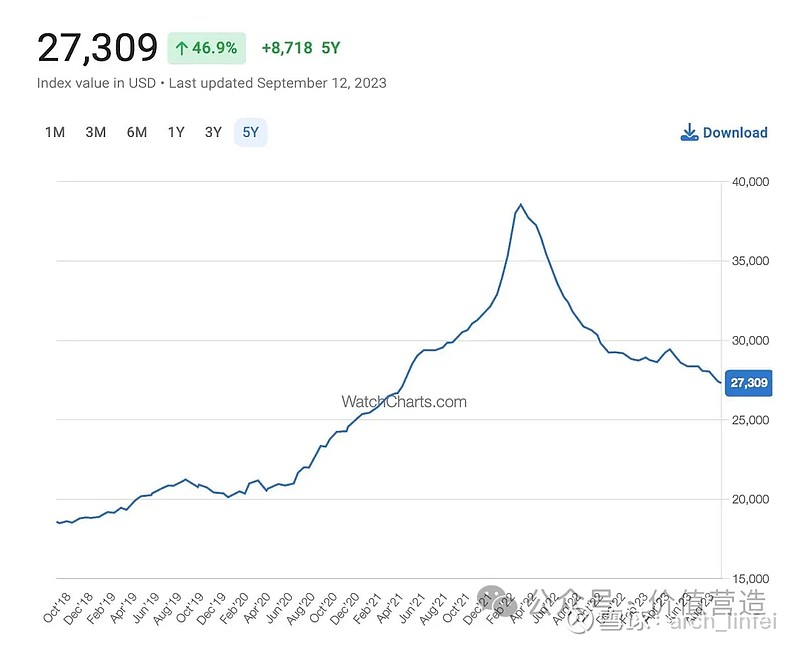

2. 主要的成本是名表的进货成本,这就导致名表本身的价格,对毛利率影响还比较明显。若名表本身价格持续上涨,导致存货升值,毛利率会随之提升。

从图中名表劳力士指数指数可以看到,2018-2022年中旬,其价格持续上涨,公司的毛利率也快速提升。

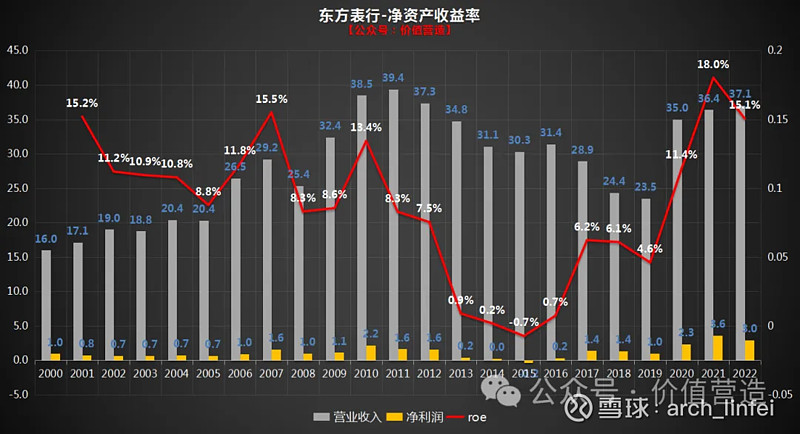

3. 但是净利率很低,主要原因是销售及管理费用都较高。

经销商嘛,当然销售人员是主要的,销售费用自然会高;零售生意,管理人员占比也不少,其管理成本也不低。

4. 更重要的一点,由于商铺的租金成本是刚性的,所以其经营杠杆也挺高,进一步导致净利润的周期性波动。

5. 近三年营收提升,公司解释主要是疫情导致奢侈品需求被留在国内,反而带动业绩提升。

6. 净资产收益始终维持在一个很低的水平,主要还是因为净利率太低了。

近三年的净利率提升,主因是疫情的影响,叠加存货增值,前者为一次性影响,后者可能持续波动,都难以保证未来净利率水平维持或者提升。

7. 对照资产结构,2012年之前的营收规模增长,主要来自于内地店面扩张,2012之后营收随店铺减少持续收缩,一直到2019都是趋势性下滑,要不是疫情带来的一次性影响,还看不到止跌回升的趋势。

8. 关于2012年起营收下滑,主要有几方面原因:

①自2013年起,中国政府开始打击三公消费,遏制炫富及官员之间馈赠奢侈品,导致国内奢侈品需求持续下滑;

②网上购物、跨境电商等消费方式的转变,对线下门店带来冲击;

③整体宏观经济增速自2013年开始不断下降;

④2014年开始,香港收紧政策避免内地大量游客到港消费,内地与香港的社会矛盾也拖累香港奢侈品行业;

⑤店铺租金成本高昂,公司从2014年开始,降低租金成本及优化坪效成为公司首要目标;

9.近三年由于疫情影响+大力控制租金成本降费+毛利率上升,是近三年公司业绩大涨的主因。

目前来看,三个因素未来都难以持续,估计未来几年业绩难以继续增长。

三、 管理层品质

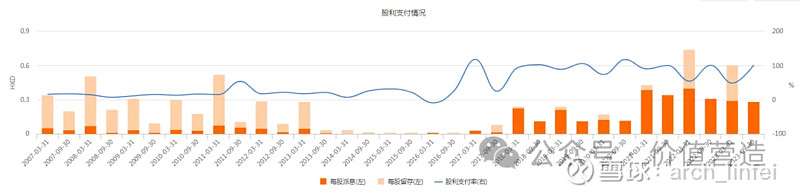

公司的分红,在2017年之前都不高,从2017年开始,几乎把利润百分百都分了。

2012年之前,处在快速扩张阶段,2012-2017公司基本不挣钱,处在盈亏边缘,这两个阶段分红率不高,可以理解。

2017之后,周期上升,公司盈利上涨,大力分红,管理层看起来还是理性的。

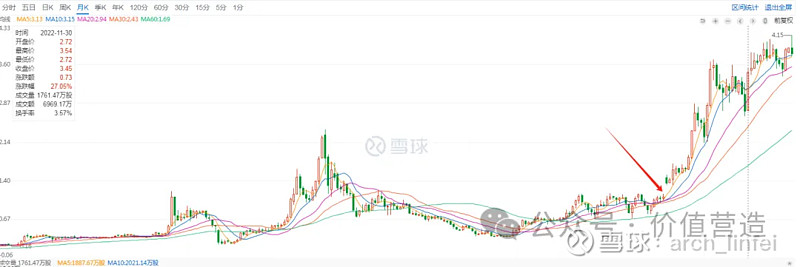

尤其要说的是,在2020年8月底,公司估值持续低迷的背景下,大股东搞了一个溢价50%的现金回购,相当靠谱。

当时公司股价持续在2港币(不复权)波动,公司在2020年8月31日停牌,9月14日发布公告,以每股3港币回购8300万股,溢价50%。

这个时点大比例回购,如果阴暗地想,可以合理怀疑:

大股东大比例回购的时机,正是这轮股价大涨的起点,是否大股东知道后续要释放利润+大额分红,股价要走高,故意在低位大比例回购?然后释放业绩和分红?

2020.6.29公布的业绩还比较一般,归母净利只有1亿,比头一年还下跌27%,大额回购后,第二年业绩暴涨至2.33亿,并且分红也暴涨,带动股价在后面的三年里涨了三倍。

当然,也可以阳光一点,就是管理层觉得估值太低,回购加分红,回报股东,不管怎么说,确实效果是立竿见影的。

网络上能查到杨家第二代的资料不多,目前报表上能看到的是,管理层普遍年纪偏大:

董事长,杨衍杰,53岁;

执行董事,杨敏仪,61岁;

董秘及财务总监,林庆麟,64岁;

中国区总监,陈仕荣,58岁;

香港区总监,林东兴,65岁。

这可能是为啥公司经营风格非常保守的原因吧。

四、 核心亮点

目前公司唯一说得上亮点的,可能就是分红率高,当前股息率达到15%。

但是,正如前文所述,公司业务持续收缩,近三年的高业绩难以持续,估值层面和业绩层面都难以提升一个水平。

业绩无法提升,就难以维持当前股息。

再加上公司业务存在比较明显的周期性,也许下一个周期低谷才是更好的机会。

五、 总结:曾经的优质烟蒂

复盘东方表行这个案例,可以得到一个非常好的投资经验:

1. 一家已经过了高速发展期,前景开始走下坡路的公司,是否有投资价值?

看东方表行这个案例,答案是有,相当有。

公司自2016年6月底股价开始触底,若按当时不复权收盘价0.92港币买入,期间每股分红累计约3港币,当前股价3.8港币,即便不考虑分红再买入,回报为(3.8+3)/0.92≈7.4倍;

若考虑每期分红即时再买入考虑,累计分红可以再买入1.074股,当初的1股变成现在2.074股,当前股价3.8港币,即当初0.92港币变现在的7.88港币,6.5年回报约8.6倍;

无论是6.5年7.4倍(年化36%)还是8.6倍(39%),都是足以称得上大牛股,且每年都在涨,几乎没有什么回撤。

2. 但是!站在2016年这个节点,我们看到的公司,情况是:

①不断关店:内地门店从2012年的89家缩减至2016年的47家,几乎减半;

②营收连年下降:2011年巅峰时期的39.4亿减少至2016的31.4亿;

③净利在2015年出现历史上第一次亏损,为-0.16亿;

可以说,经营前景很不妙。光看这个,这时候做出投资决策,不容易吧?

3. 但是!可是!可但是!

看下2016-2018这三年末的资产和估值情况:

净资产分别是:21.5亿、23.2亿、22.1亿;

对应年末总市值分别是:8.56亿、10.16亿、11.64亿。即市净率分别是0.4、0.44、0.53,可以说持续三年都超级便宜。

更牛的是,这三年,净资产中的现金分别是6.5亿、10.8亿、10.9亿,在净资产中的占比分别达到30%、47%、49%。

直观地说,若在2017年之后买入公司,扣除现金之后,相当于账上的存货(名表)+物业(买的和租的铺),白送。

4. 2016年我可能不敢出手,但是站在2017年底,再保守,我都敢买上几个点的仓位。

能帮助做出决策的因素有:

①公司大概率能永续经营,专注主业,这是基本条件;

②尽管营收还是下降,但是公司净利开始大幅提升,由2016年的0.2亿提升至1.4亿,说明管理层降本增效的努力获得成功;

③2017年开始大幅度提升分红率(2017.3月底的年报,分红率达118.5%);

④最重要的,安全边际足够高,账上现金都大于市值,其他资产白送,有息负债率降至历史新低(3%)

5. 萎缩的行业或者公司,有时候反而会产生绝好的投资机会。关键还是估值。

6. 以后对于类似机会,可以多留意,即:生意前景不好,利润减少,市值大跌,同时资产质量又在提升,管理层开始回购+分红,有意识地回报股东。

7. 印象中巴神有不少类似案例:未必有很好的商业前景,但管理层理性,资产质量过硬,价格极度便宜。

一句话,优质的烟蒂,不纯靠估值的回升,更重要的是靠股东回报的提升,带来股价的催化剂。