中远海控

中远海控,原名“中国远洋”,成立于2005年,并于2005年在香港上市,2007年在A股上市。

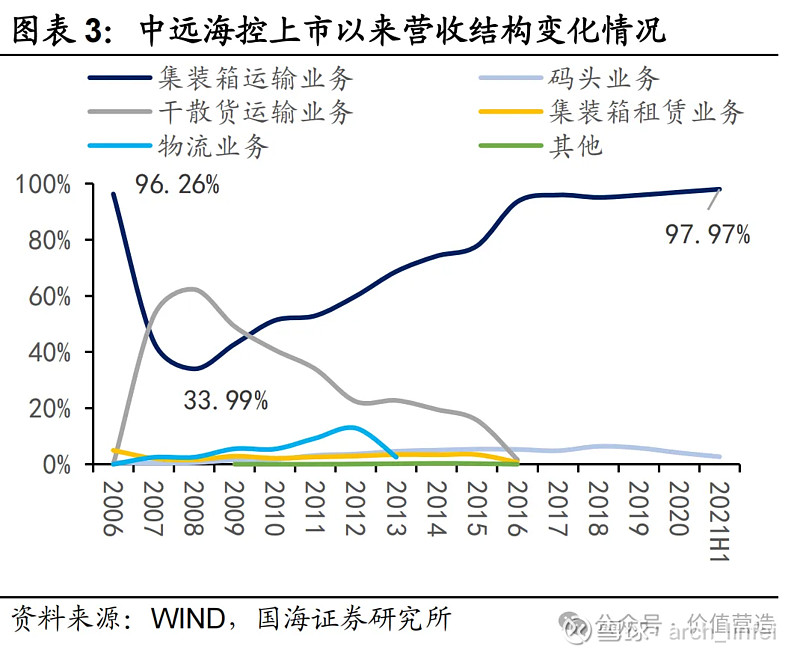

初期,公司业务以集装箱运输为主,2007年公司收购了母公司中远集团旗下的干散货运输业务资产,集运业务占比一度降至34%。

但是,集运+干散的海运业务结构,并没有创造好的效益,公司在整体航运市场不景气的背景下,2007年盈利达到高点,之后连年下滑,09-16之间,曾出现4个年度净利大幅亏损。

2015年,公司与中海集团重组,剥离了干散货业务,重新聚焦于集运主业。

2018年,公司收购东方海外国际,市场份额提升至全球第三。

顺便说一下这个“东方海外国际”(简称OOCL)。

他本身也是港股上市公司,代码【HK:00316】。OOIL由董建华的父亲董浩云于1947年创立,董浩云是世界著名船王之一,最初从事海运服务,后来发展成为全球知名的集运和物流供应商。

董浩云去世后,董建华在1982年接管OOCL,干了14年。1996年,董建华参与竞选香港特首并当选,之后就由他弟弟董建成接任东方海外国际主席。

2018年,中远海控完成并购东方海外国际,董建华家族从此退出香港海运业。

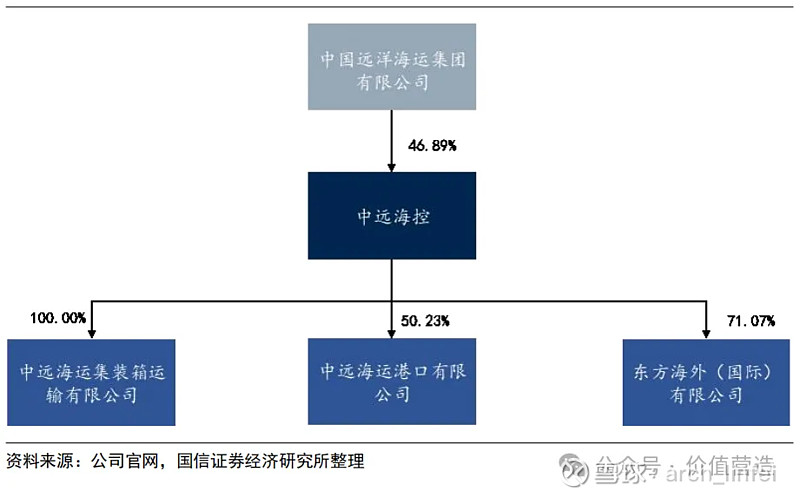

目前公司控股股东为中远集团,根据最新财报,目前中远集团直接加间接持股42.63%。

主要控股参股公司包括全资子公司中远海运集运,间接持股71.07%的东方海外国际,这俩是公司运营集运业务的主体;

间接持股66.13%的中远海运港口,是公司从事码头业务的部门。

根据2023公司最新年报,全年营收1754亿,其中集运业务1681亿,占比96%;码头业务104亿,占比仅6%,两者还有31亿内部抵消。

集运业务的高速发展

集装箱运输业务,主要是运输已经封装到集装箱里的货物,通常是成品或者半成品,比如电子产品、纺织品、家具等等各类货物,特别适合需要保护,相对高价值的货物。

用集装箱运输,便于机械化装卸,从船上转移至火车或者卡车上都很便捷,运输效率高,船舶在码头上停留时间短,标准化、系统化,船舶周转效率很高。

而干散货运输,主要是没有包装的散货,比如铁矿石、煤炭、谷物等大宗商品。这类商品装卸复杂且耗时,也不方便在不同运输工具之间转换,受天气等自然条件影响还挺大。

集装箱运输船

干散货运输船

了解了集运业务和干散货业务的区别之后,就知道为啥剥离干散货运输业务之后,中远海控的盈利能力比之前要好一些了。

干散货业务远不如集运业务的生意模式,简单来说,有以下几点:

①干散货业务主要运输大宗商品,需求与宏观经济紧密相关,波动性大,收入非常不稳定;

②干散货货源主要取决于产地,航线分散,在产业链中处于弱势环节,尤其是铁矿石和煤炭等,没有任何议价权;

③干散货运输的货物时效性、运输质量等方面要求低,很难做到差异化,进入门槛低,市场参与者众多,同质化严重,市场集中度难以提高;

④而集装箱运输则有众多优势:效率高、货物安全性好、受天气影响小、市场需求相对稳定、服务有差异化(比如可以做到准时交货、航线追踪等服务)、可以形成多联运输(在不同运输方式之间无缝切换)等等。

最终的结果就是,集装箱运输业务具备明显的规模效应,从而龙头企业通过兼并和联盟,提高市场集中度,可以更好地控制成本,并提高运价。

当然,集装箱业务成为主流,也是技术进步和全球贸易深化导致的必然结果。

1980年代之前,集装箱运输还未成熟,国际贸易深度还远不如今天,当时散货运输还是主流;

1990年代之后,全球供应链整合,多式联运的发展,集装箱开始普及,成为国际海运主要方式;

2001年中国加入世贸组织,对外贸易开始迅速增长,国际海运业务需求大增,就在这个阶段,中远海控进入高速发展期。

具体而言,中远海控发展的时代红利背景有三个关键因素:

①进出口需求高速增长

1990年,中国的商品进出口额仅有1,154亿美元,其中出口621亿美元,进口533亿美元。到2021年,中国的商品进出口达到了6.05万亿美元,其中出口3.36万亿美元,进口2.69亿美元。

31年时间,进出口额涨了近52倍,年化增速14%以上;

②原材料进来,产品出去

中国的发展对原材料需求庞大,比如铁矿石等,所以90年代早期散货运输需求大于集装箱运输,支撑了中远早期发展;

而随着全球制造业产能转移,物廉价美的中国商品源源不断运往全球,2016年后剥离干散货,提升了中远海控盈利能力;

③造船工业提供支撑

2000年之前,中国的造船工业能力有限,航运企业主要是向国外买船或者租船。

后来随着本土造船能力提升,国内的造船企业有能力为航运企业提供各类先进的船舶:全球最大的干散货船,全球最大的集装箱船,超大型油轮,LNG运输船等。

其结果就是:中国市场对航运有巨大的需求,中国的造船工业有能力提供各类先进船舶。

通过整合重组,中国发展出全球最大航运企业。

一年十倍背后的四重考验

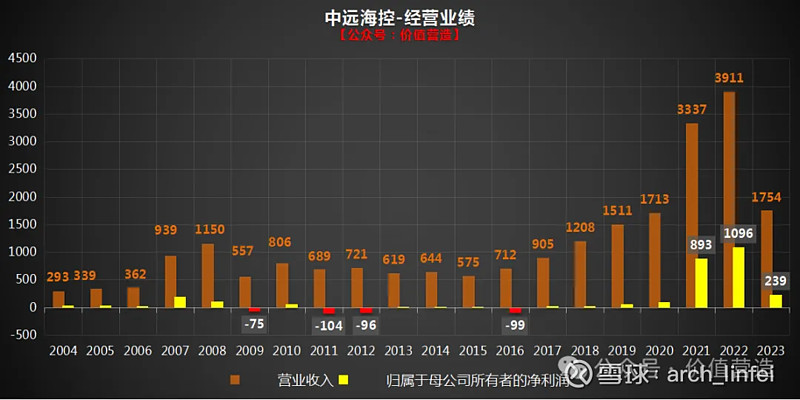

公司2005年上市至今,总计18年,归母净利总计2488亿。

但是,如果扣掉2007-2008,和2021-2023这五年,公司剩余的13年归母净利累计为-39亿。看起来是典型的“十年不开张,开张吃十年”的生意。

2007年至今,总计分红约863亿,且大多都集中在2021-2023这三年,总体分红率约35%,不算高。

如果仅看21-23这三年,盈利2228亿,分红805亿,分红率也只36%,也许是公司考虑到业务的波动极大,未来不确定性高,需要多预留现金应对变化,要是换做我是大股东,也不太可能特别大比例分红,36%的分红率,算是可以了。

至于股价,与盈利完全对应,在2007年盈利高峰那波,一年涨了五倍,港股更是近十倍涨幅;2020-2021年这一波,又是两年近十倍涨幅。

这就是典型的超级周期股,十年不赚钱,一年赚十年。但是呢,看着一年十倍这样挺刺激,真正要赚到手,难度是非常大的。

设想一下,假如你观摩了2007年海控疯狂的一年十倍,很羡慕,但是一下波拐点什么时候出现,不清楚,所以按比较保守的原则,计划在周期股的股价和业绩低点买入。

然后非常耐心地、明智地在海控重组,并剥离散货业务之后的2016年,此时股价和业绩都在低点,感觉机会来了,坚决买入,操作堪称完美。

此时整体股市也在熊市,按后复权来看,假设买入成本价在5~6元左右,买入时间在5月底。

之后几年,股价持续在4~8块之间波动,且呈下跌趋势,最低跌至2020年5月底的3.3元左右,持有四年,亏40%左右。此后终于股价开始飙升,一年后2021年7月初至最高点后复权34元左右,完成一年十倍涨幅。

持有5年,假设按5元的买入成本,即便卖在最高点,获利6倍,年化43%;但如果上涨中途卖掉了,假设15元左右,3倍涨幅时卖掉,则5年年化降到25%左右,优秀,但不那么夸张了。

复盘一下,要想赚到这一年十倍,会面临几重考验:

第一重考验,在2007年业绩高峰之后,需要等待14年才能迎来下一波业绩高峰,这期间除开2015有一波与业绩无关的硬拔估值的上涨,其余年份大部分时间没有业绩推动,股价只有随波主流的起起伏伏,除了炒作,并没有长期持有价值,买入越早,持有的机会成本越高;

第二重考验,2011-2020的十年间,公司都没有任何分红,持有海控不会带来任何股息现金流,没有业绩,没有股息,回报只存在于信念之中。这要求股东对未来海控未来暴赚的必然性有深刻的认识,并且自身现金流过硬,能够熬过去;

第三重考验,持有期间,其他很多公司都在涨啊,尤其是有些业绩很好的公司,在20-21年涨幅巨大,是否会动摇你持有海控的信心呢?会不会提前认错,倒在黎明前?

第四重考验,上涨期间,也不是一直涨,2021年初可以是有一波40%左右的跌幅,如果对公司内在价值不够确信,很容易卖太早,而错失后面更大涨幅。

小结一下:

①投资海控这样的超级周期股,都不止七尺栏了,对我来说可能有十七尺栏还不止,属于行家和高手的领域;

②若产业存在剧烈的周期波动,长期持有不是一个好策略,最好的策略是大涨前介入,但是拐点又很难判断,持有过程相当考验耐心和认知深度;

③即便我判断了其拐点,公司盈利能够达到的高度我也大概率难以得出一个定量的判断,想象力有限,导致大概率会提前卖出;

④期间没有股息和业绩支撑,对持股耐心是极大考验,时间越长,考验越大,尤其是考虑到机会成本的因素,更难。而同样是周期股,类似陕西煤业这样持续高股息的公司,持有难度会小很多。

以上只是初看海控的第一印象,虽然难,不过未必没有投资价值,在特定时间,特定情况下,可能会有阶段性机会。

#投资炼金季# #雪球星计划# #海运行业下行周期已经到来?#