文 | 小北的投研日记(转载请注明出处)

最近一直在梳理新能源车产业链的投资逻辑和一些标的,而宁德时代作为产业链中游的锂离子电池制造商龙头是一个绕不开的标的。我们都知道新能源车的销量有10年10倍的潜力,如果看得再远一些,其终局应该是替换全球一年接近一亿销量的乘用车市场的大部分,作为一个进取型成长股投资者,这种时代的洪流是要勇敢跳下去的。当然行业数十倍的增量不可能一蹴而就,面对当前的电池续航瓶颈,循环次数,安全性等等限制因素,锂电池技术的发展进度决定了新能源车的替代进度。

新能源车整车成本大头在电池,普遍都能占到整车成本的30%甚至更高。宁德时代依靠投入早,够专一拿到了锂电市场的最大份额。我们可以看到宁德时代的毛利率在行业内是领先的,16年高达42%,最近两年因为新能源车放量和其他友商的竞争,以价换量把毛利率降到了29%,这是符合锂电行业趋势的,没有友好的电池成本,新能源车怎么提高对燃油车的价格竞争力呢? 宁德时代作为动力锂电池行业的初代龙头,如何在电气化的下半场保住龙头地位,稳定业绩释放,我总结为以下几个关键点。

01

提高供应链上下游管控,巩固龙头地位

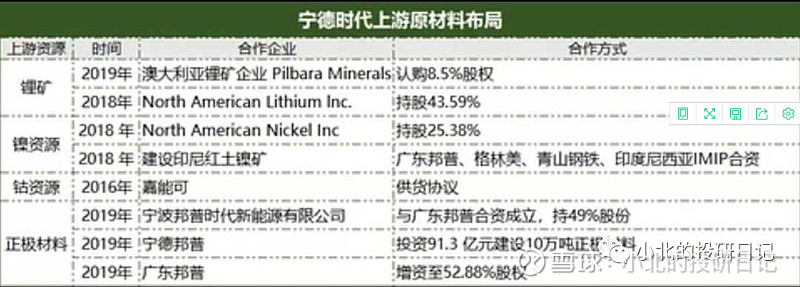

TO B企业对供应链的管控能力是非常重要的,通过跟上游锂矿和稀有金属资源企业签订长期低价供货协议,将能保证自己的原材料足够维持市场的增长。跟下游车企合资建设电池生产厂,能让车企分享电池的红利,实现利润率和规模增长的平衡。车企受制于之前电池商的强势话语权,一直想往上游锂电延伸,但汽车制造和电池是两种技术,另起炉灶搞研发太曲折,不如直接跟自己的供应商合资建厂专门给自己供货。和谐稳定的上下游关系是保证锂电产业持续成长发展的基础。下图是宁德时代延伸到上游资源企业以及主机厂下游合资建厂的示意图。

02

竞争对手差距较大,宁德成本和品控占优

最近两年的LG化学崛起较为迅猛,20年Q1国内受制于疫情,宁德时代市占率甚至被LG化学短暂超越了。LG化学近几年的迅猛发展原因可概括为低价抢占市场,受益于主营产品软包电池更低的成本,更高的比能量,以及LG化学不要利润式的争抢,LG的电池业务市占率迅速提高,但背后的隐忧却更大了。LG动力电池业务毛利率基本为0。下图是LG化学动力电池业务的利润率示意图。

另外LG化学在快速扩张后品控出现问题,导致近一年比较大的几起电动汽车召回事件。其中,现代汽车2020年10月16日开始召回总共7.6万辆Kona EV汽车,2020年11月13日,通用汽车宣布召回68677辆Bolt电动车。原因都是LG化学的电池存在安全隐患。快速扩张下品控跟不上,自然无法成为行业领袖。

老对手松下作为原来的特斯拉唯一供应商,竟然无法再满足特斯拉的廉价要求,以涨价威胁导致跟特斯拉分手,让特斯拉转投宁德时代和LG化学的怀抱。松下作为日本老牌电池企业,似乎对成本控制并不到位,日本电池企业的专利数量一直在全球排名第一位,可商业化能力堪忧,已经逐渐被宁德时代甩在身后。

反观宁德时代,供货价格在前三名企业中并不占优,但品控过硬。在行业整体需求大于供给的时候,稳固的供应链关系比价格优势更有作用。

03

规划产能飞奔下的业绩确定性

宁德20年涨幅222%,看似估值提升2倍提早兑现几年业绩,但实则不然,每一波脉冲式上涨行情都伴随着更加宏大的产能规划落地。规划产能决定了3-5年后宁德的业绩规模。要知道特斯拉的CEO马斯克公开发表声明,所有锂电上中游供应商使劲扩产能就行,你们产多少特斯拉要多少。自信背后透露着新能源车的需求呈现爆发式增长。由于宁德时代军工级的信息保密,连机构投资者都只能通过过往每GWH的投资金额来估算宁德时代的总体规划产能。综合多家券商的数据,基本可以确定宁德时代2025年建成总产能在450-500GWH之间。相比20年的70GWH左右还有6-7倍提升空间。保守估计以450GWH,65%产能利用率来计算,2025年动力电池装机量可达到292GWH。是2020年装机量的8.6倍。假设电池供应的价格年化复合下降10%,2025年的收入仍是2020年的5.6倍,净利润保守估计是4倍增长,利润复合增长率(CAGR)高达41%。如此高的增速和确定性之下,需要对估值(尤其是PE指标)尽可能的放宽要求。

04

严苛计提折旧,真实利润被隐藏

锂电行业是个重资产,技术密集型行业,固定资产每年的折旧是个不小的数字,对于宁德时代来说每年的折旧计提基本跟最终的净利润差不多。下图分别是宁德时代,比亚迪,国轩高科三家公司的折旧方案。

宁德时代折旧方法

比亚迪折旧方法

国轩高科折旧方法

可以看到,宁德时代在厂房建筑这个大头资产上的折旧是全部20年计提,相比其他两家少了可调空间,在机器设备和电子设备的折旧计提上也严于其他两家。在制造业领域,严苛的折旧标准代表着谨慎的财务态度,也隐藏了一定的利润。参照宁德时代2020年接近50亿左右的折旧费用,如果采取行业平均的折旧标准多出10个亿的利润或许并不难。

05

第二增长路径已经显现

宁德目前的成长逻辑是动力电池业务需求端的快速提升,碳中和这场能源革命背景下,受益于光伏,风电等清洁能源的发展以及削峰填谷的需求,电化学储能领域未来或又是一个万亿市场,宁德时代已经开始积极布局储能领域,储能电池系统技术路劲复用锂电池技术,宁德时代具备天然优势。或许不久之后,我们能看到宁德在储能领域开启第二个强劲增长点。

估值:现阶段对宁德时代的估值不能完全用自由现金流,快速扩产能期间资本性支出巨大,自由现金流为负数,所以我们暂且用净利润来做现金流贴现模型。2021年1-2月宁德时代的装机量同比大增272%(收益20年疫情低基数),预示着动力电池需求国内彻底复苏,21年大概率实现接近翻倍的业绩涨幅。因此取2020年预估净利润50亿为基期现金流,对宁德未来5年的利润增幅取45%的年化复合增速(CAGR)。5-10年CAGR为20%,永续增长率5%,折现率10%,得出合理估值为8374亿元,对应股价为359元。现价已在估值合理区间。

我们经常会发出类似的感叹:如果10年前买茅台,腾讯该多好!其实好的优质成长股一直有较高的理解门槛和不友好的市场估值,你的格局决定了你能抓住的机会。每个时代有每个时代的大趋势,抓住了财富才能指数级增长。新能源革命时代列车已来,请不要轻易下车。

以上讨论仅限交流分析,不供投资决策。