大家好,我是小迟财报分析员今天和大家聊聊双汇发展,所说内容不作为投资建议,大家一定要注意风险。

相信大家对双汇发展这家企业一定不陌生,不少同学应该都吃过他们家的火腿肠吧。

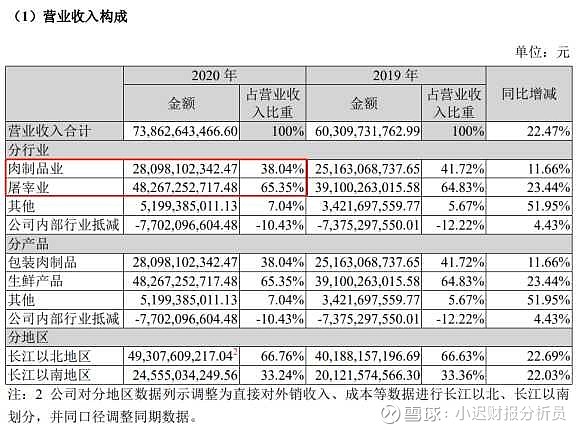

双汇发展是我国最大的屠宰和肉制品加工企业,产品包含肉制品和生鲜产品等,收入主要来自于我国北方地区。

最近半年,双汇已经悄咪咪开始上涨了,半年涨了26%。

之前我们也分析过双汇“父子”的宫斗剧,这次双汇又双叒叕出大事情了,我们就再来研究研究双汇。

1

重大事项解读

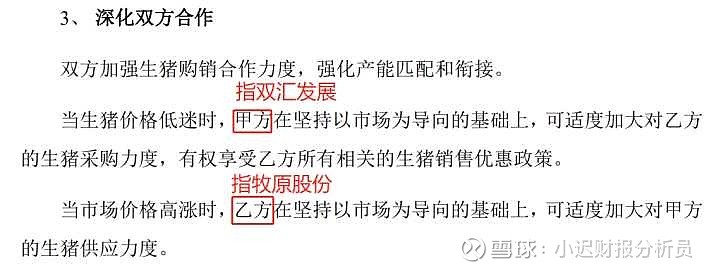

2022年1月,双汇发展发布公告,双汇发展与牧原股份签订战略合作协议。这份合作协议表示,双汇可以优先收购牧原养殖的生猪,共同打造国内外一流产业链。

合作协议的意思是,猪肉卖得便宜时,双汇适当地多买点,帮牧原度过难关;当猪肉价格高时,牧原要多分点猪给双汇,实现共赢。

跟大家介绍一下,牧原股份(002714)是我国最大的养猪公司,也是双汇的上游。两个龙头企业的合作对我国生猪业意义重大,堪称行业的里程碑事件。

当然,这份协议如果能履行,从双方长远业绩考虑,对双方均有很大的益处。

为什么这个时候突然有这一档子合作呢?

那就不得不说起猪周期了。

2

猪周期是个啥

可能有同学知道,农林牧渔行业的周期波动比较大,养猪业也是如此。

猪周期是指,由于猪肉的供需不平衡导致的猪肉价格,呈现周期性变化的一种现象。

简单来说,就是肉价格上涨,然后人们觉得有利可图就加大养猪量,导致供过于求,猪肉价格下跌。之后养猪亏损又减少供应,从而导致猪肉供不应求,猪价再次上涨。

这就形成了一个动态循环,简称为猪周期。

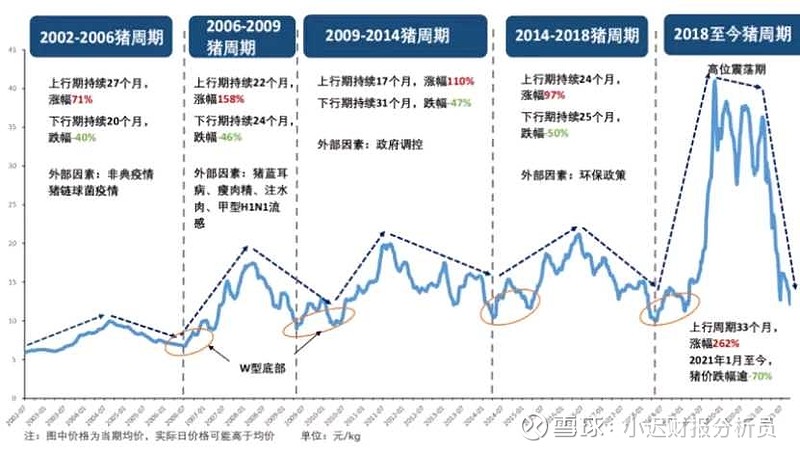

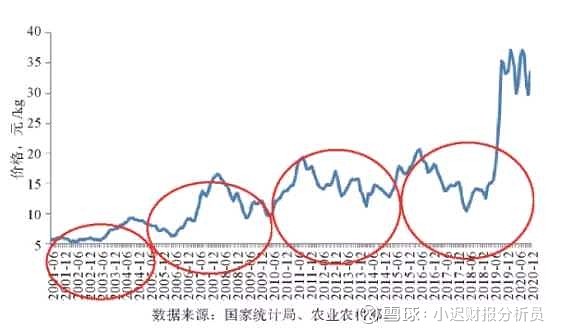

以史为镜,可以知兴替”,每轮猪周期上行的主要原因都来自于供给的减少,本轮可能还叠加了疫情因素,所以猪价波动格外剧烈。

根据猪周期价格走势图可以看到,猪周期的时间跨度大概是3-5年。本轮猪周期大概是2018年开始的,由于非洲猪瘟引起猪肉价格大幅上涨,而后由于国家猪肉储备投放等因素导致价格快速回落。

由于猪价的低迷,牧原股份2021年利润下滑甚是严重。

1月19日,牧原股份发布2021年度业绩预告,2021年度归母净利润下降70.86%-76.32%。

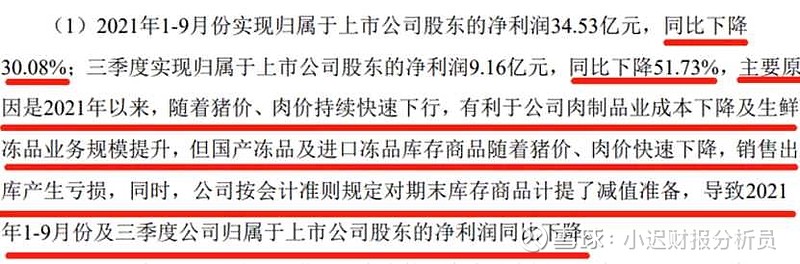

无独有偶,双汇发展2021年也不太平。根据三季报来看,双汇发展前三季度的归母净利润也下降了30.08%。原因是双汇原先购买的冻猪肉贵,而卖出去的时候猪肉价格下跌了,这样就产生了亏损。

而根据牧原的业绩预告来看,四季度猪肉价格并没有让企业盈利好转多少,所以我们也可以推断双汇2021的业绩,大概率比2020年会有所下滑。

因此,这两个难兄难弟在这个时间点合作,我们就可以看懂背后的原因了,就是共同抵御猪价波动的风险。

猪肉价格高低,对猪肉屠宰和制品企业影响颇大。在这点上双汇也有所布局,我们在三季报也能看到:“报告期公司存货上升”,说明双汇趁着猪肉价格低迷已经在着手囤货了。

当猪肉价格上行的时候,双汇低价买进的猪肉,就可以高价卖出,公司就能从中盈利。

3

历史数据回测

接下来,我们再来看看双汇的历史财务状况,对双汇有更加全面的认识。

我们先看看ROE。

从2016年-2020年的数据来看,双汇的ROE均在25%以上,非常优秀。

双汇五年的净现比平均值为113.15%,整体看符合标准,只有2019年略微低了一些。

整体来看,双汇的历史财务状况还是很不错的,我们从中也可以看到猪周期对双汇业绩的影响。

双汇发展的营业收入在2017年和2018年有所下滑,归母净利润在2017年有所下滑,在2019年和2020年增长迅速。

通过猪肉价格走势图,我们也可以清晰看到,2017年和2018年是猪肉价格低迷的时候,而2019年和2020年猪肉价格增长迅猛。

根据历史数据来看,我们大概可以判断,我国猪肉价格和双汇业绩具有正相关性。因此我们也可以通过猪肉价格,对双汇的业绩进行一定程度的预测。

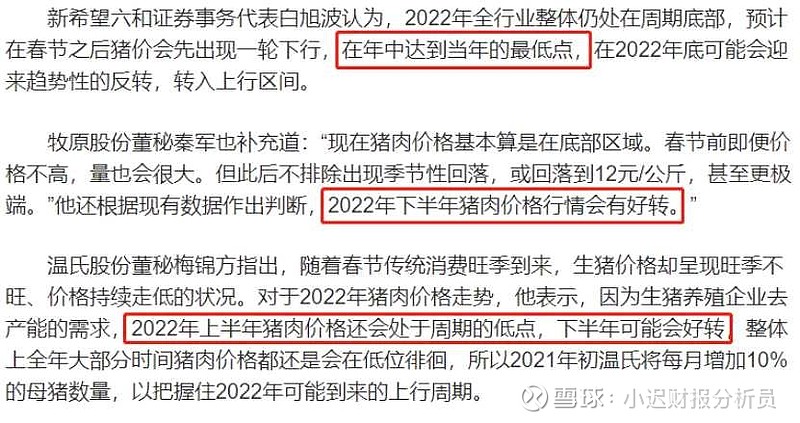

有些上市公司董秘和券商研究员认为,2022年二三季度大概会迎来本轮猪价低点,下半年可能会有所好转。

好啦,今天的内容就分享到这啦,以后每天都会分享精彩内容,谢谢大家谢谢谢谢。#企业有料# #稳增长主线有哪些?如何借基布局# $双汇发展(SZ000895)$ $牧原股份(SZ002714)$