船舶今天涨的太快了,昨晚上还在跟@炒骨糕兽 兄讨论船舶的价值,今天想写篇文章的,数据还没搞确凿就开拉了,大家凑合看一看吧,不对的地方欢迎指正。

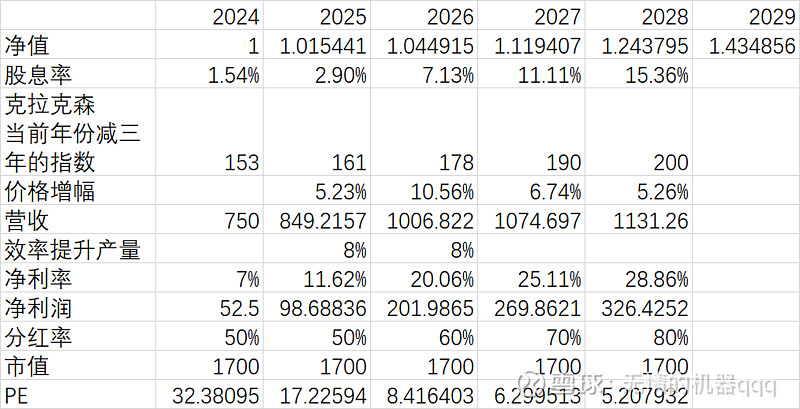

下表是我基于2024年的数据为基础,预测了未来几年的净利润。

其中24年做如下假设,公司23年年报里对24年营收目标是720亿,我认为今年会超目标所以上调到750取整。公司利润我看了多份研报,同时跟炒骨兄和@hengshu 兄进行了确认,计算均是50-60之间,此处取52,2024年度净利率7%,也就说100营收7利润93成本。

25-28的克拉克森指数如表格,25年使用的是2022年的克拉克森指数,默认粗略估计造船周期3年,如果公司效率提升到两年的话,那么业绩会比我的计算更惊艳。

其中2028年对应2025克拉克森指数,我预估会到200,2027年对应24年克拉克森,我预计到年底可以达到190. 每年的克拉克森数据取当年年底数据作为计算依据。

假设25年,26年公司提速增效,每年产能提升8%,之后不再提高(这个数据我在多份研报上看到,有使用10%的,我取了保守的中位数,至于两年后是否提高产能,研报里没有提及,我们也无从预测,我以0增长为测算依据)。

以2024 750亿营收为基础,按照价格和产能提升,可以计算出之后年份的营收。根据年度船价涨幅,可以计算出其净利润增厚幅度,进而计算之后年份的净利润。

25年100,26到200,27年270,28年 300

查看其23年年报,管理层特别提到,要加强跟资本市场沟通,打造公司资本品牌,体现公司价值。我理解,管理层对扩产是谨慎的,对回报股东和分红是认真的,对于套在他们头上的周期股几个字是厌恶的,希望将自己转变为价值公司,为股东创造价值。煤炭都可以翻身,船舶为何不行呢?只要行业不盲目扩产,这波绿色船替换可以做很多年。检查船舶过去几年的资本开支,都非常谨慎,每年的折旧和维持费用基本在20亿左右。因此,我有理由相信管理层是愿意大额分红的。由于船舶的维持性支出只需20每年,因此,船舶只要不随意扩产,不资本开支,其每年的净利润理论上都是可以用来分红的,所以我对24-28的分红率做前两年50%分红比例,26年随着自由现金流的增加分红比例逐年提高,由60%逐年提升至80%。按照这个分红比例和净利润就可以计算每年的股息率。24年1.5%,到28年将会达到惊人的15%。如果从24年1块钱买入 按照当前市值1700亿,则分红再投,假设股价在5年里一动不动,市值保持1700亿,单靠分红和公司的产能提升及船价增长,则2028年结束时,净值1.24,分红15%。共计净值1.43。大概年化收益有将近9.5%。这个收益在我看来是完全可以接受的。

这里边有几个关键假设:

1、2025年克拉克森指数继续高位,可以冲到200

2、船舶不盲目的资本开支,回报市场,赚的钱用来分红。

在我看来,这就是船舶的内在价值,当前的价格是极度低估的。相比来说,其他几位重资产得造船兄弟在我看来就没有船舶优秀了,他们维持性支出和资本开支要明显高于船舶,这将极大压缩其分红意愿和比例,因此,其投资价值在我看来是弱于船舶的。