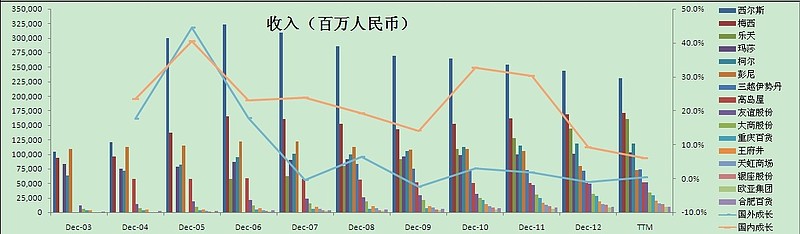

国外百货发展了一百多年,市场比较成熟,龙头企业只能依靠并购式扩张。国内企业行业集中度有望进一步提升。

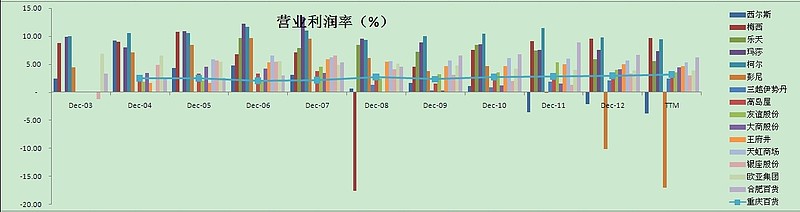

二、营业利润率

国内企业利润率水平仍较低,主要是产业集中度不够,自有品牌空白,并购重组是未来的大趋势。重庆百货表现最为稳健,保持平稳增长。

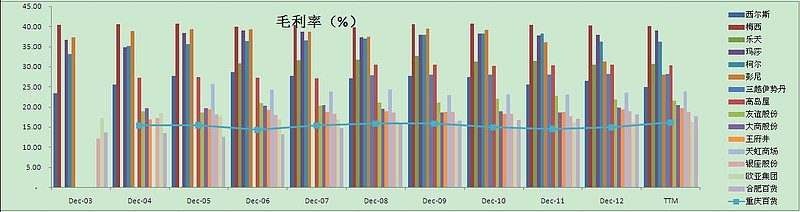

三、毛利率

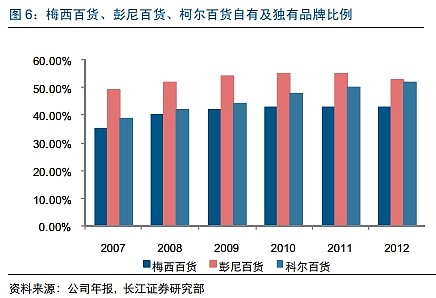

国外百货高毛利率主要是来源于自有品牌占比较高,采用长江证券研报的一组数据。

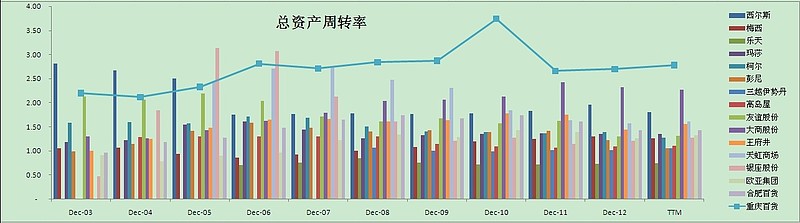

四、总资产周转率

重庆百货资产使用效率最高,国外百货企业由于自有品牌比重较高,相应的长期资产占用资金较大。

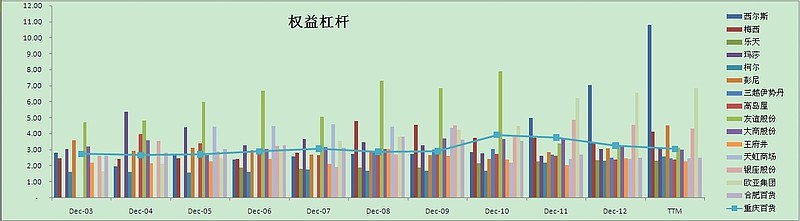

五、权益杠杆

重庆百货杠杠系数处于行业较高水平,区域龙头优势明显

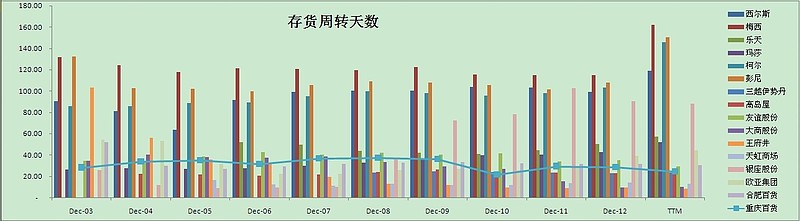

六、存货周转率

国外较高的利润率是以较低的库存周转为代价的,由于经营自有品牌,这对供应链管理水平要求更高。自有品牌ZARA是行业的翘楚。

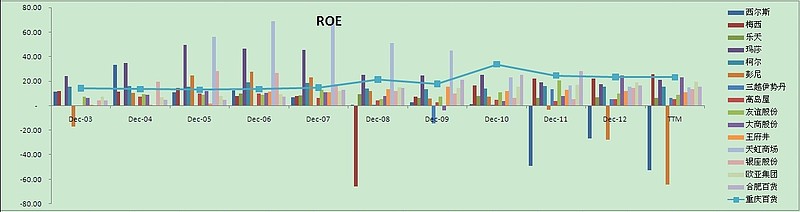

七、净资产收益率

尽管国外百货企业利润率水平较高,ROE水平不尽理想,发展自有品牌还是加强渠道品牌优势很难有一个明确的优选方案。但重庆百货在净资产收益率方面表现最为优秀。

总结:重庆百货历年无论成长性、财务结构、资金使用效率表现最为稳健,未来的突破重点是从区域龙头外延扩张,优化商品品类,提高利润率水平,最好能退出自有品牌采用贴牌方式。

作者简介:

资深CPA,VC、PE投资人士。 专注行业观察、企业研究,只分享思维方式、研究方法。不对交易做点评,因投资没有恒定的标准,每个人应该找到适合自己的操作体系。专业投资人与普通投资人的最本质区别在于,你永远不要试图说服普通投资人认可你的投资观点。

$西尔斯(SHLD)$ $梅西百货(M)$ $友谊股份(SH600827)$ $大商股份(SH600694)$ $重庆百货(SH600729)$ $王府井(SH600859)$ $天虹商场(SZ002419)$ $合肥百货(SZ000417)$