一,基本介绍

蓝光嘉宝是中国西南地区及四川省的领先物业管理服务供应商,在往绩记录期间录得迅猛增长。根据中指院的资料,截至2018年12月31日,蓝光嘉宝于中国西南地区及四川省的在管总建筑面积分别约为41 .6百万平方米及33 .4百万平方米,这使其于截至该日期于两个地区的在管建筑面积在2019中国物业服务百强企业中分别名列第四位及第一位。根据中指院的资料,就综合实力而言,蓝光嘉宝于2019物业服务百强企业中分别名列四川省第一位及全国第11位。

发售股份数目 : 42,916,200股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 4,291,800股H股(10%,可予调整)

配售股份数目 : 38,624,400股H股(90%,可予调整,视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:30.6~39.0港元

基石投资者:

六位基石投资者已同意以发售价认购17,332,500股发售H股,总计占发售H股的约40.3%。

(假设发售价为34.8港元,假设并无行使超额配股权)

发售时间:2019年10月08日-2019年10月11日(2019年10月10日截止孖展)

上市日:2019年10月18日

保荐人:华泰金融控股(香港)有限公司、农银国际融资有限公司

包销商:华泰金融控股(香港)有限公司、农银国际融资有限公司、国泰君安证券(香港)有限公司、安信国际证券(香港)有限公司、兴证国际融资有限公司、中国银河国际证券(香港)有限公司、申万宏源证券(香港)有限公司、第一上海证券有限公司

二,基本面和定价

和前不久招股的鑫苑物业服务(1895)类似,蓝光嘉宝也是一家典型的物业服务股。蓝光嘉宝的控股集团为蓝光发展,蓝光发展是一家中型地产公司,已经在上海上市(600466.SH)。并且蓝光嘉宝自己之前亦在新三板挂牌,因此本次IPO构成自蓝光发展的分拆以及构成“三+H”上市。

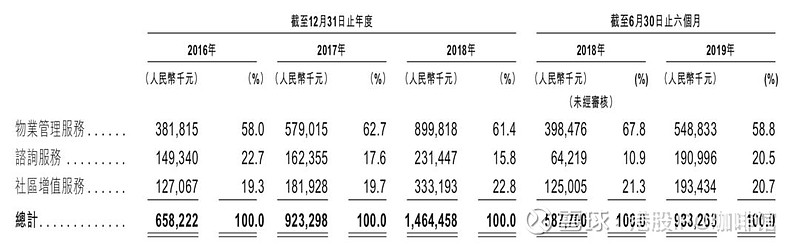

从业务线角度来看,蓝光嘉宝的收益来自于物业管理服务、咨询服务、和社区增值服务三种,且占比较为稳定:

图1,蓝光嘉宝的收益,按业务线计

和其他大多数物业服务股一样,蓝光嘉宝的收益也很大程度上依靠其控股集团蓝光发展的物业,不过往绩记录期内来自第三方物业的收益占比亦从15.0%增加至47.6%(招股书第123页)。

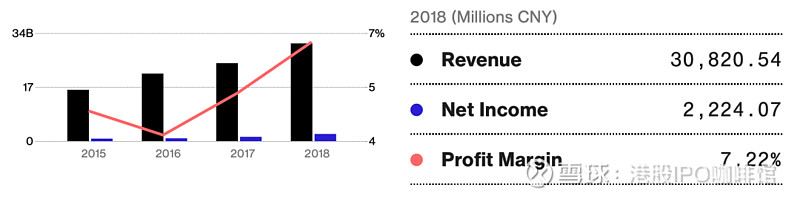

图2,蓝光发展的收益、净利润和净利率(数据来源:Bloomberg)

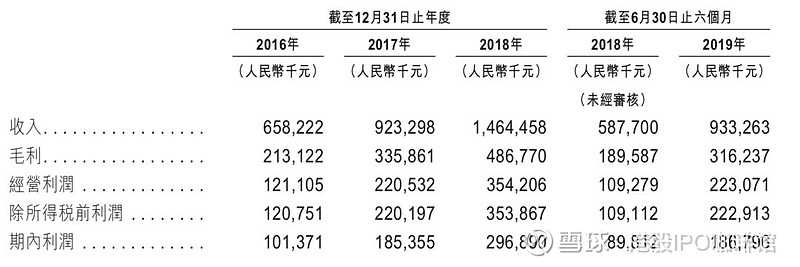

随着其控股集团蓝光发展的收益增长以及来自第三方的项目增多,蓝光嘉宝的收益、毛利和溢利均录得高速增长。

图3,蓝光嘉宝的全面收益表摘要

蓝光嘉宝的发行市盈率:15.9~20.3倍

同业比较(数据来源:Bloomberg):

彩生活(1778)滚动市盈率:9.07倍

新城悦服务(1755)滚动市盈率:27.8倍

永升生活服务(1995)滚动市盈率:39.1倍

因为发展模式的不同,不同物业公司的估值呈现出完全不一样的数据。近一段时间,物业公司的并购价格水涨船高,因此靠并购维持增长的彩生活等受到巨大限制,因此其估值亦最低。而新城悦等的较高估值则主要是来自于其母公司的高速发展。

蓝光嘉宝的过去的增长很大程度上也是依靠收购国嘉物业、杭州绿宇、上海真贤、成都东景、泸州天立及成都全程,而来自蓝光发展自身的发展程度有限。因此账号菌认为蓝光嘉宝的估值算不上便宜,且招股价上下限区间差别较大,相比于认购新股上市后二级市场买入更加安全。

另外因为新三板的成交量较低,其估值不具有参考价值。

基本面和定价评级:中性偏负面

三,大市

维持中性评级。

四,保荐人

华泰和农银为本次IPO的联席保荐人。

华泰过去两年内的物业项目还有新城悦服务(1955),首日涨3.79%和雅生活服务(3319),首日跌23.1%;农银国际之前有佳兆业美好(2169),首日跌1.5%。

另外上述三只股票后来均大幅上涨。

保荐人评级:中性

五,特别风险提示

本次IPO招股价上下限差别较大,不同定价策略可能对首日走势有显著影响。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。