原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

“万科”最近受到烟台合作方实名举报,牵起了“轩然大波”。由于相关指控尚待政府部门核实,本人就暂不发表议论,但买了“万科”股票的投资者,这些信号值得你留意。

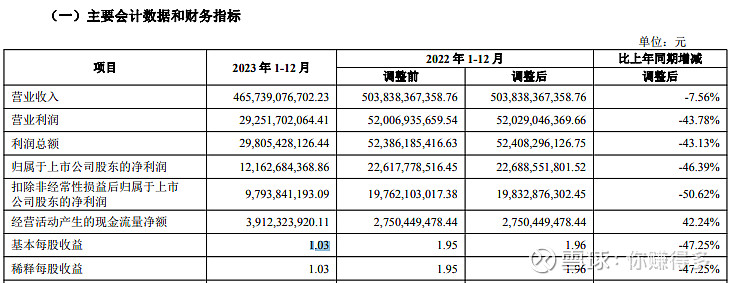

1、上市31年来首次不分红

根据2023年年报披露,本年度不进行分红:

如果经营出现亏损而不分红,这样的理由还可以接受。但明明每股盈利是1.03元。

根据他们之前发布的《2023年-2025年分红回报规划》

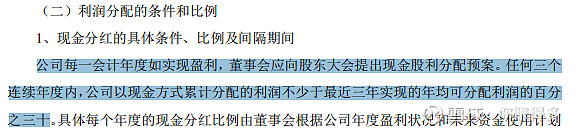

虽然可以说任何三年内,分配不少于三年可分派利润的百分之三十。

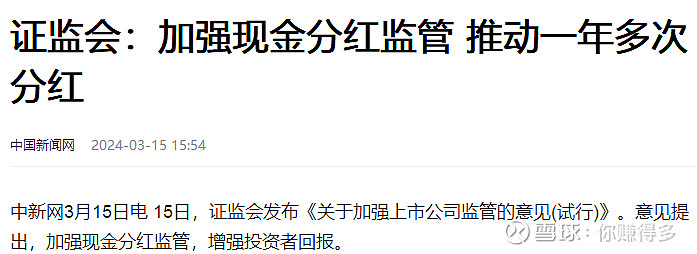

但万科开了一给“不好的先例”,就是当年不分红。因为政府还在提倡“加强现金分红监管,推动一年多次分红”。

如果说行业经营困难导致大家都不分红了还好说,但同行的招商蛇口、华润置地、中国海外发展还在坚持原有的分红政策。万科你还这么做就有点说不过去了。

根据“经理人”的报道:万科债券已经被“穆迪”评为“垃圾级”。

我们虽然可以说“穆迪”的评级如何不合理,但不影响金融机构对万科的负面看法。一般情况下,评级为“垃圾级”的,国际上再融资就非常困难了。即使能在国内再融资,相信金融机构出于风险的考虑,不是缩少贷款规模,就是提高贷款利息。由于评级的下调,万科你的利息支出大增应该是可以“预见”。

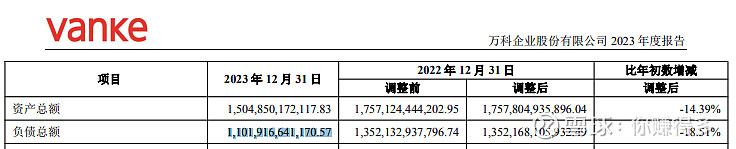

3、资产负债率过高

人人都说“万科”财务如何如何优秀,但涉及到资产负债率就达到了惊人的73%。

资产负债率如何,本人认为应该还是与同行相比更有说服力。

招商蛇口2023年的资产负债率是67%。

中国海外发展2023年的资产负债率是58%。

华润置地2023年的资产负债率是68%。

由此可见,万科的资产负债率还是比招商蛇口、中国海外发展、华润置地高。

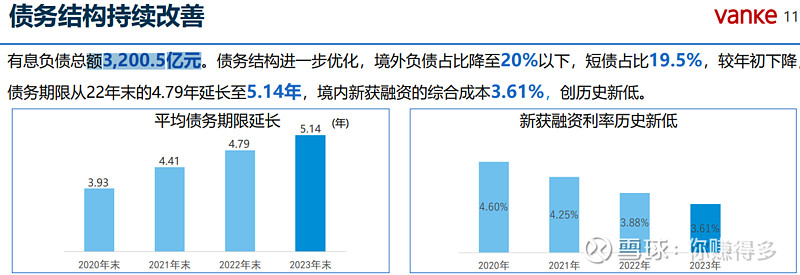

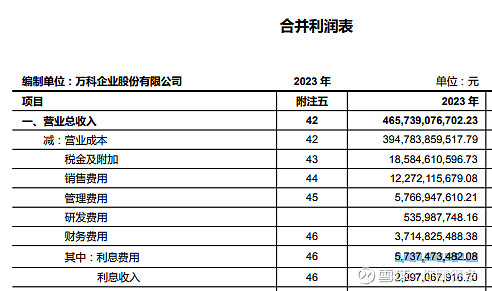

为何我这么强调资产负债率,因为万科的企业性质是“混合制”,本身的贷款利率就会比“央企”要高。以2023年为例,境内综合融资成本3.61%,有息负债是3200亿元,

这当中要产生的利息开支理论上就需要116亿。虽然可以通过“会计手法”进行美化,但利息开支是刚性的,不能无缘无故“消失”。根据2023年年报,万科当年的利息开支仅有57亿元。

现在债券评级下调,假设销售没有明显改善,假设金融机构出于风险考虑减少“放贷”,这些极端情况的出现,对于资产负债率73%的“万科”来说还可以应付吗?答案只能留给“万科”了。

有关本人对“万科”在2023年之前的更多跟踪(含以下文章,合计共有8篇),也可以链接以下网址(含以下文章,合计共有8篇):

1、从“万科第三季报”看其“经营情况”

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$招商蛇口(SZ 001979)$、,$中国海外发展(HK 00688)$、$万科(SH 000002)$、$保利发展(SH 600048)、$华润置地(HK 01109)$