原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

“招商局置地”作为招商蛇口的海外融资平台,通过其数据也可以看到行业的“困境”。

先看营业收入和毛利

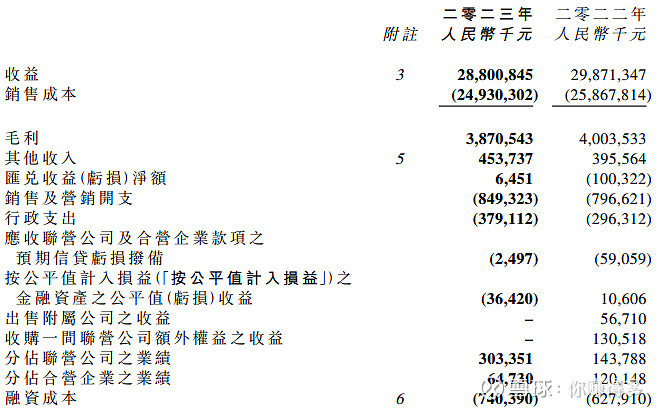

营业收入是288亿元,虽然比去年同期的299亿元有所下降,但下降幅度不大,仅有个位数的跌幅,这样的幅度应该可以接受。

而根据年报披露,毛利率与去年同期基本持平。

如果你从营业收入和毛利率的数据基本持平来判断归母净利润率,这个可能又会令你“大出意料”。

我们接着看“归母净利润率”和“利润分配”

根据年报披露,归母净利润仅有133414千元,比去年同期下跌6成。

按归母净利润率计算,仅有少的“可怜”的0.46%。经营上如果偶然年份出现下跌应该“情有可原”,但连续六年的下跌是不是应该从“自身”方面找原因呢?

一间公司年度利润有1251815千元,但归母净利润仅占133414千元,近9成的利润给少数权益人分走。同时近4年的利润分配来看,少数权益人分走公司利润的比例越来越高,经营上难道有此必要?

如果要提高归母净利润,在目前市场的困境下“开源”增加营业收入估计不太可行,“节流”可能更为稳妥。“节流”中“三费”应该最为重要,但“招商局置地”的表现同样令人“失望”。

由于市场困境,“销售及营销开支”的增加这点应该可以理解,毕竟要增加渠道费用促进销售。但“行政支出”的增加就没有办法理解了,看看其他房企,由于市场困境而一直在“减员增效”,而招商局置地为何“不减反增”呢?难道员工的收入还出现“加薪”。。。。。。

还有“融资成本”为何还出现增加?

2022年报披露的融资成本是4.31%,

到了2023年报披露的融资成本已经下降到4.18%,

按道理说融资成本应该下降才对啊?

可能有人说:你看看披露中的“2023年的银行及金融机构借贷成本”还是比2022年高。我就更不解。当前连普通人的贷款利率都是一路下行,以招商局置地的“央企”身份,难道还比不上普通人?

把这三费用相加,与“营业收入”对比起来,你就明白“节流”对于归母净利润的增加有多么重要了。

通过上述的分析,“招商局置地”要提高归母净利润,无非就是减少少数权益人的比例和“节流”这两个方法,目前无论采用哪种方法,都感觉“挑战重重”。

有关本人对“招商局置地”的跟踪,也可以参考链接:

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$招商蛇口(SZ 001979)$、,$招商局置地(HK 00978)$、$万科A(SZ 000002)$、$保利发展(SH 600048)、$华润置地(HK 01109)$