原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

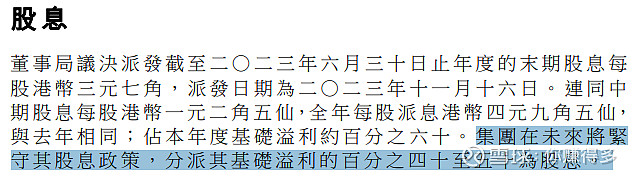

新鸿基地产曾经在去年9月向市场透露减少派息:

由过往的基础溢利60%下降至40%到50%。

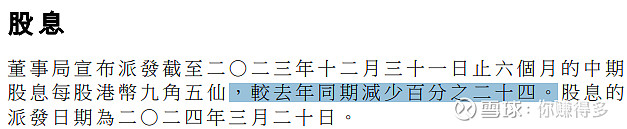

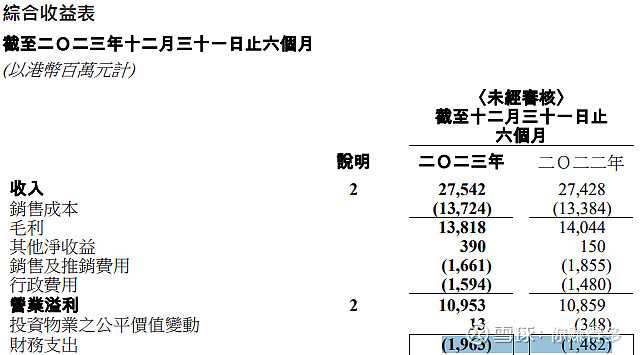

根据最新的公告:中报股息派发比去年同期下降24%。

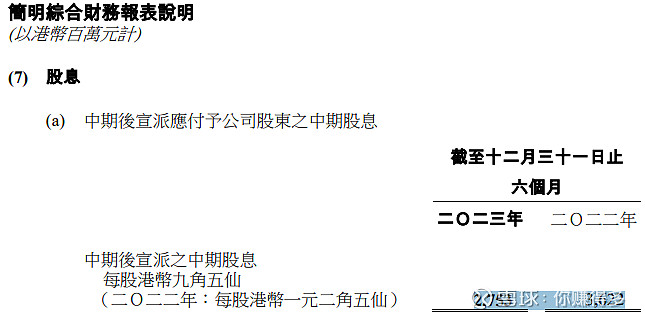

本次中期股息是0.95港元,加上上年度的末期息3.7元,最近的年度股息合计是4.65港元。

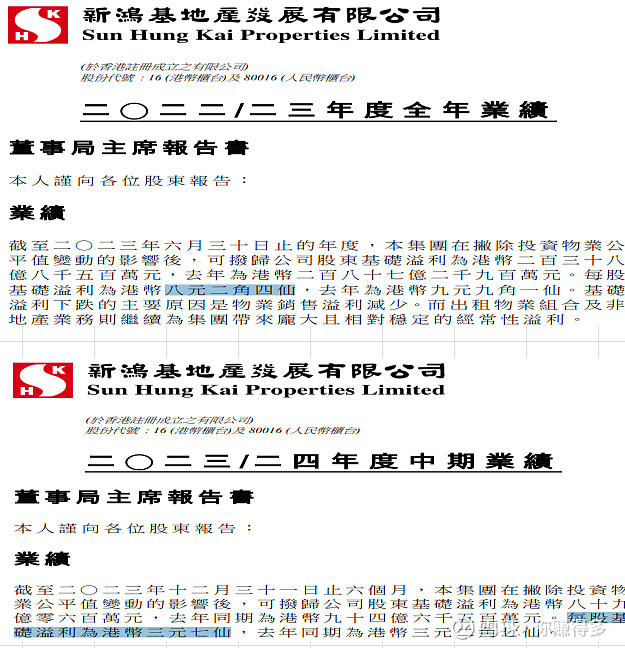

而同期的每股基础溢利是中期溢利3.07港元,加上上年度的8.24港元,合计是11.31港元。

按分派率计算是41.11%,基本接近分派四十的下限。新鸿基地产为何要有如此做法,恐怕与目前高息环境和自己的资金情况有关。

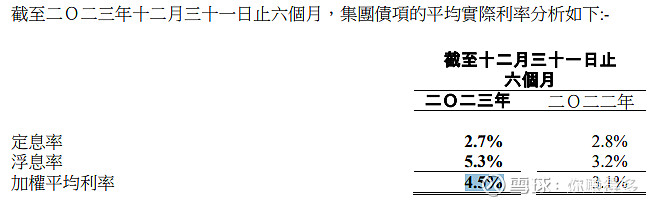

先看目前高息环境

平均利率已经由去年同期的3.1%上升到目前的4.5%,上升幅度达到惊人的45%。难怪也引起财务成本的大幅增加:

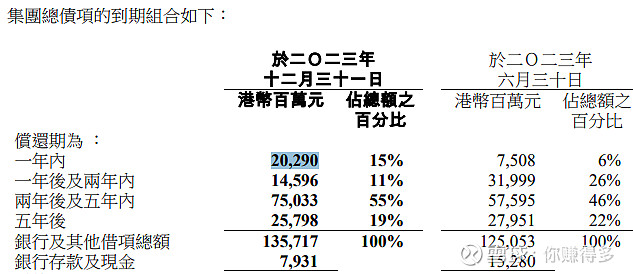

再看资金情况

一年内到期的债务是20290百万港元,比去年同期7508百万港元增加近2倍。而同期的银行存款仅有7931百万港元,目前的银行存款不能覆盖一年内到期的债务。如果新增借贷,估计利率也比之前要高。

再联系到之前看到的财务支出是1963百万港元,比去年同期的1482百万港元多了481百万港元,

而通过减少股息可节省现金支出869百万港元,你就看明白新鸿基地产本次减少派息的真正意图了。

有关本人对房企“新鸿基地产”的跟踪,也可以参考以下链接:

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$恒隆地产(HK 00101)$、$恒隆集团 (HK 00010)$、$新世界发展(HK 00017)$,$希慎兴业(HK 00014)$、$新鸿基地产(HK 00016)$