原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

金地集团作为A股房企四大金刚“招保万金”最后一家发布2022年报的企业,其数据表现令人失望。这几个信号值得大家留意。

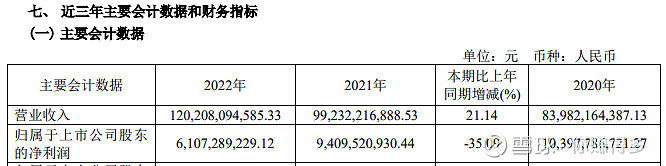

首先:归母净利润连续两年下降

归母净利润由2020年的104亿下降到2021年的94亿,再到2022年的61亿。同时根据其第一季报的披露,

2023年第一季的归母净利润仅有5亿,相比2022年同期下降约19%。单从季报数据来看,归母净利润下滑的趋势仍未停止。

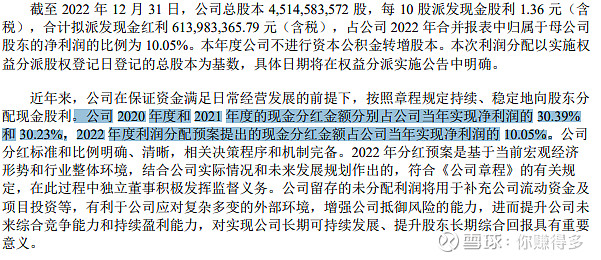

其次:2022年度分红出现大幅下降,同时未来的分红规划也大幅下降

2022年的分红由之前的30%大幅下降至10%,同时也公布未来的分红规划,分红也是下调至当年净利润的10%。

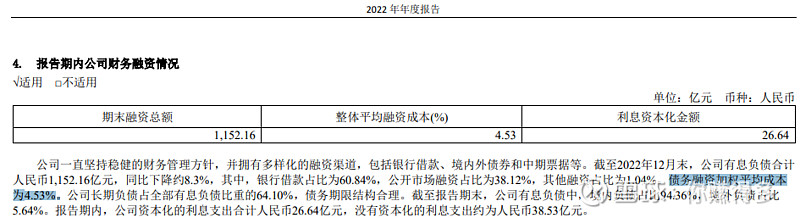

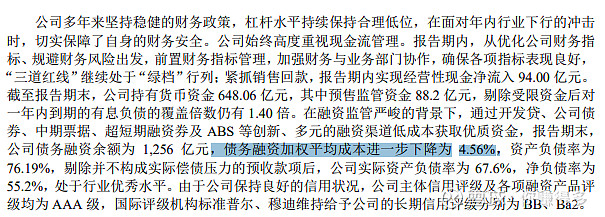

再次,2022年融资成本相对仍然偏高

2022年的融资成本是4.53%,与2021年的4.56%相比,基本持平。

2022年,国内房企纷纷利用国家政策,争取到更低的融资成本,而金地却没有抓住有利时机。

所以也导致2022年财务费用比去年同期大幅增加30%。

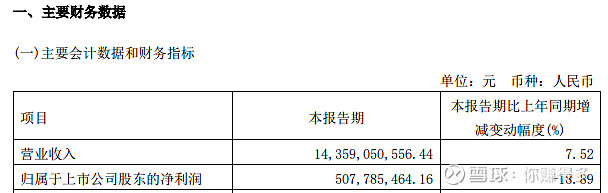

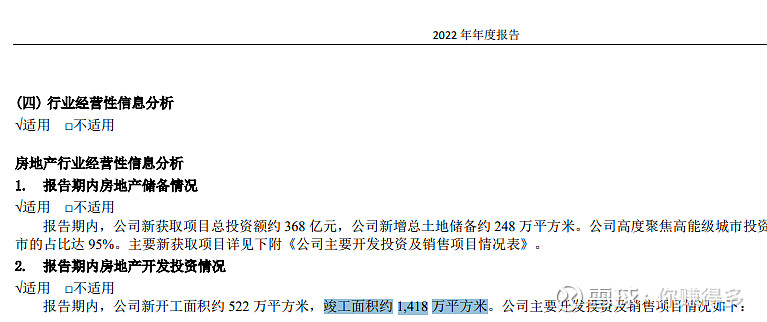

最后,2023年预计竣工面积比2022年实际竣工面积还少

2023年预计竣工面积是1295万平方米,而2022年实际竣工面积是1418万平方米。

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

如$招商蛇口(SZ 001979)$、,$金地集团(SH 60383)$、$万科A(SZ 000002)$、$保利发展(SH 600048)、$中国国贸(SH 600007)$。