原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

“中国海外发展”作为国内房企少有的“优等生”也发布了2022年的年报。总体来说,“喜”的方面并不多,“忧”的方面挺不少。

一、“喜”的方面:

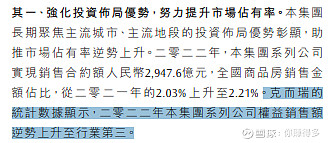

1、权益销售额上升至行业第三

权益销售额比销售额更有含金量,因为这个是影响归母净利润的。如果有心的人可以留意,TOP10 房企销售榜中,个别企业的销售额虽然表面看起来挺大,但权益销售额却不大,导致后面结算时净利润绝大部分都给少数人权益分走。

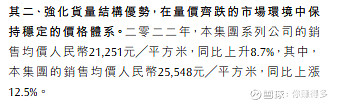

2、签约均价有所提升

一般来说,销售均价提升有利净利润提升。由于没有这批销售地块的土地成本可以测算,我只能根据过往经验来判断,未来的利润可能这个签约均价的提升而有所提升。

二、“忧”的方面:

1、各项财务指标有所恶化

2022年全行业都在降杠杆,“中国海外发展”的净借贷比率反而出现双位数的增加,如果是利用“反周期”来抄底,但目前是否就是“市场底”并不好说,这点只能留待时间去检验。

由于政府不断出政策救房企,平均融资成本在全行业都在下降的时候,“中国海外发展”却出现轻微的上升,这点本人还是疑惑不少。

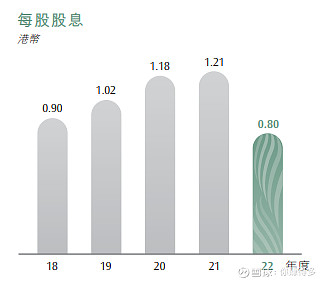

2、股息分派20年来出现首次下跌

从2002年算起,直到2021年,连续20年每股股息出现增长。而2022年股息不单没有增长,还出现大幅下降,这个不寻常的信号值得关注。

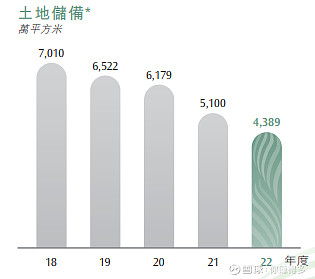

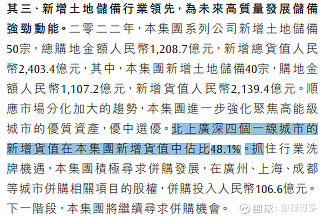

3、土地储备能否满足未来需要

一方面,每年的签约额在稳步增长,另外一方面,土地储备却连续5年出现下降。虽然年报上也分享了土地储备越来越集中在一、二线城市。

但土地储备日益减少,令人不得对其未来的业绩产生“担忧”。

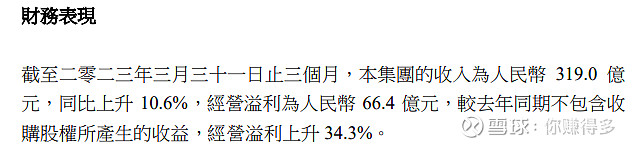

虽然2022年年报反映出来的“忧”更多,但可喜的是,中国海外发展是一间公司治理水平好的企业,过往二十多年的发展,总体也令人放心。在最新的2023年第一季财务表现上,經營溢利上升 34.3%。

如果一间房企,面临暂时的困难并不可怕,可怕的是自己都不知道自己已经遇到困难了,还在努力做“只冲规模不要利润的美梦”。比起国内不少房企“一季度的暴雷”,单是这点,中国海外发展还是强不少。

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$外高桥(SZ 600648)$、$陆家嘴(SH 600663)$,$中国海外发展(HK 00688)$、$万科A(SZ 000002)、$中国国贸(SH 600007)$。