作者: “你赚得多”

国内由于无真正意义的房产信托基金,相对而言港股中的房产信托基金具有一定的稀缺性。加上个别房产信托基金的股价已经达到近几年新低(以越秀房产信托基金HK 00405为例,2022年8月5日创出近3年的最低价。),这是否说明投资机会来临呢?

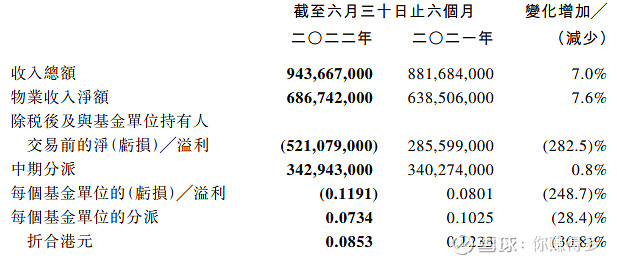

判断该房产信托基金,关键还是看其盈利能力,因为房托契约要求可分派收入90%以上需进行派发。根据最新公布的2022年公告来看,

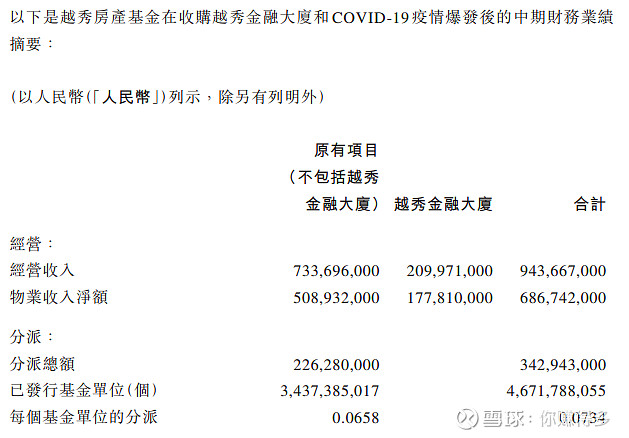

收入增加7%的情况下,每个基金可分派下跌30.8%(港元计算),又一个增收不增利。其实收入的增加,是由于2021年收购越秀金融大厦所致(见下图),而每个基金可分派收入的减少,也是由于收购越秀金融大厦需要新发行基金所致(见下图)。从个这点来看,收购越秀金融大厦,对小股东而言短期内看不出什么好处。

判断是否值得投资,主要看未来的收入会否改善?

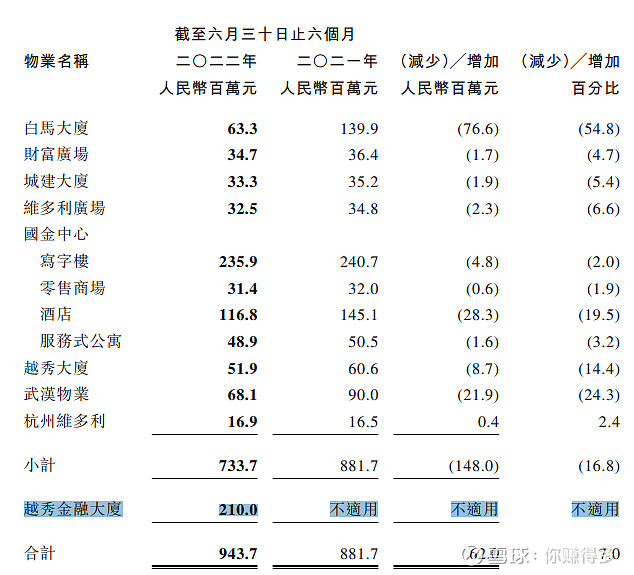

看2022年中报,出现双位数跌幅的:1、专业市场:白马大厦跌幅54.8%;2、写字楼:越秀大厦跌幅14.4%、武汉物业跌幅24.3%(中报中武汉无区分写字楼和购物中心);3、酒店:国金酒店跌幅19.5%。判断未来经济环境,专业市场(主要受到电商和消费习惯的影响)和酒店(主要受到疫情的影响)不容乐观。

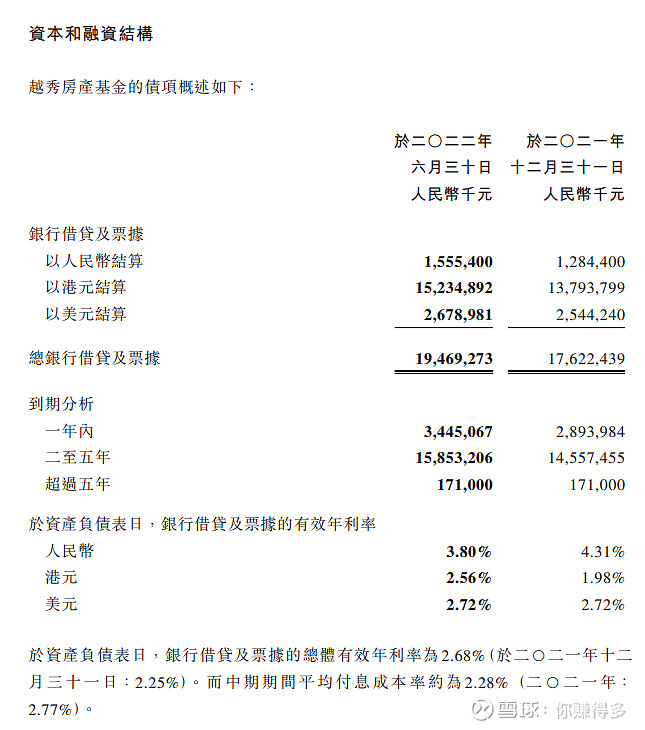

判断是否值得投资,还要看未来融资利率能否控制?(融资利率下跌利于利润增加,相反融资利率上升会导致利润减少)

看2022年中报,2022年中的借贷利率为2.68%,比2021年中的2.25%提升19%,这个升幅不得不说非常大。越秀房产信托基金共借贷194.69亿元,其中非人民币计算的为179.14亿元,占比92%。非人民币的借贷利率决定其未来的盈利水平。判断未来经济环境,美元加息是大概率事件,港元由于紧跟美元,非人民币借贷占总体92%,其借贷利率可能进一步提高,这样对利润影响会逐渐显现。

以2022年中分派0.0853港元计算,假设全年分派为中报的2倍,即0.1706港元,按2022年8月5日收盘价2.79港元计算,股息率仅有6.1%。与香港的房托股息率相比,吸引力不大。

对于越秀房产信托基金,本人目前仍是保持观望。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$领展房产基金(HK 00823)$、$冠君产业信托(HK 02778)$、$置富产业信托(HK 00778)$、$越秀房产信托基金(HK 00405)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年8月8日早

(原创不易,请尊重劳动成果,转发请标明出处。)