巴菲特 20 岁时的研究报告 :《我最看好的股票》

巴菲特谈保险业(摘选)

流水白菜

14年的时候,我说:中国平安至少值100元;18年,我又说:中国平安至少值100元。15年,中国平安10送10。那么,是第一次太保守吗?不是!

安全边际是什么?是确定股权的内在价值,然后再以4-5折的价格买入。中国平安的利润增长水平,远远高于投资者对它的预期,(16年,中国平安利润600多亿,我预测中国平安18年利润1000亿,被很多人笑掉大牙。所以,我说,中国平安的利润远超市场预期)。

中国平安的盈利不断向上,不断的制造出新的安全边际出来。就像你以为一个人年薪20万已经很不错了。等过两年一看,他年薪已经50万了。又过几年看,他年薪100万了......

中国的保险股(2019年8月15日)

(1)无论保险深度和密度,尚处于初级阶段。

(2)现在整个股市是便宜时候,保险公司长期投资一块会带来不错收益。

(3)港股中国平安与A股溢价较小,说明A股中国平安基本无水分。

(4)前一阶段中国平安在78-91元不断回购,说明公司认可此股价。

(5)银行股作为打新门票股可以,长期持有不会亏钱,但是想要比较好收益,可能还是中国平安好。

(6)茅台已经长期持有,下一阶段重点研究保险股。

中国的保险股(2019年8月23日)

1、保险股的成长性,有些研究的人都知道,内含价值是最重要的指标。过去几年,几家保险股的内含价值年化成长率都有15%甚至更高。去年是A股的大熊市,上证指数跌了近25%,这种情况下,几个上市中国平安(SH601318)中国太保(02601)新华保险(01336)的内涵价值都能有百分之十几的增长。今年上半年A股涨了快20%,投资带来的正面偏差和净资产上升是显而易见的。而一季报披露的新业务价值数据也是不错的。所以今年几个上市保险股的内含价值再增长百分之十五到二十没啥问题。

简单科普,保险股的估值应该看市值/内涵价值(PEV)。对于寿险公司来说,由于很多产品是长期险,未来能够释放利润(也就是锅里的肉未来慢慢端上来),内涵价值=调整后净资产+现有存量保单未来利润贴现(这个是扣除资本金的资金成本后的,专业术语叫有效业务价值),对于财险公司来说,由于主要产品是短期险(一年或一年以内),所以基本不需要有现有存量保单未来利润的贴现,可以认为内涵价值=净资产,PEV=PB。

2、保险股的估值。人保A股是次新股,个人认为明显高估。除了人保,目前平安A\H在1.6PEV左右(都是用2018年底的内含价值计算,下同),国寿A1.1PEV,太保A、新华A1PEV,太保H0.77PEV,新华H国寿H0.6PEV,太平H0.55PEV。和公认的低估值银行股作对比,由于保险的PEV类似于银行的PB,所以可以按照在各自行业的优秀程度配对比对。平安PEV和招行PB类似,但平安的成长速度明显高于招行。与此类似,太保H和工行H建行H邮储H差不多,新华H和农行H差不多,太平H和民行H差不多,但成长性都大大高于银行股(前文说了,保险股内含价值至少未来几年可以做到15%以上的成长,银行净资产的成长速度可能大多在10%左右或更低,加回分红)。如果错位竞争,可能只有招行的净资产成长速度能够和保险里内涵价值增速较慢的国寿、太平等比,但招行1.6PB,国寿太平是0.5、0.6PEV啊。

3、保险行业发展空间,在中国还是比较广阔的。这个就不多说了,可以说中国人的保险意识才刚刚觉醒。

保险,你买不买,都是在大卖;

保险公司,你看好不看好,都持续赚大钱的;

保险股,你买不买,那都是要涨的。

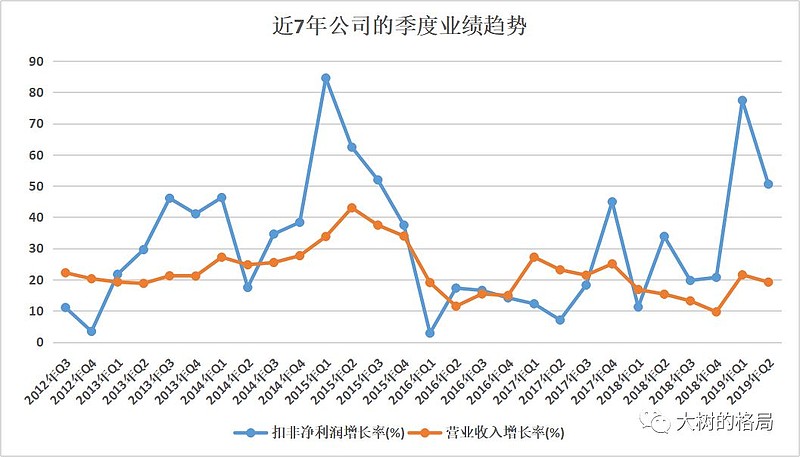

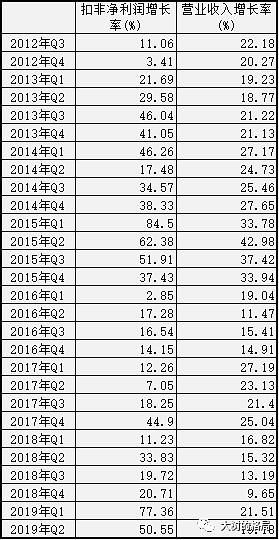

数据说话:中国平安近7年来季度业绩变化

【华创非银】保险行业2020年度投资策略:保险行业区域发展启示录

中国平安主要指标

保险行业竞争格局:中国平安跑出了优秀

一骑绝尘:平安寿险非年化ROE21.9,集团净利大增68%!

流水的A股,铁打的平安

平安还该涨 31%?国泰君安这份报告,估值思路比预测更重要

从今日起开始跟踪中国平安保费数据

【海通非银孙婷团队】中国平安2019中报点评:净利润+68%,价值率大幅提升

减税新政加宽中国平安护城河

李驰:中国平安的估值和业绩表现情况

百年美股启示 A股40年长牛“蜜月期”悄然到来 ——专访深圳市同威投资管理公司创始人李驰

链接:网页链接

保险行业2020年3月经营数据跟踪

各大保险公司的ROE

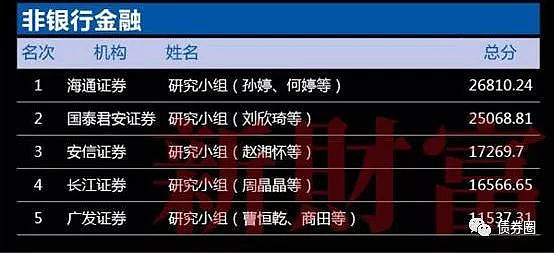

2017年新财富非银行金融最佳分析师