原标题:流水的A股,铁打的平安 来源:初善君

#中国平安(86.310, 1.27, 1.49%)2019年半年报#

今年以来,各种白马非白马暴雷,几乎没有几个省心的公司,但是中国平安不一样,绝对可以让你省心,正所谓:铁打的中国平安,流水的中国A股。

很多人买中国平安并不是因为懂了他,想读懂中国平安的报表,很难。初善君不自夸的说,也很牛吧,大多数上市公司一眼就能看出来其收入、利润驱动的关键指标,比如贵州茅台(1044.900, 1.57, 0.15%)的产量和销售、双汇发展(21.870, 0.00, 0.00%)的屠宰量、深圳机场(10.050, -0.37, -3.55%)的新航站楼,但是初善君看到平安的年报时,真是一头雾水。

那也只能硬着头皮上啊,打破自己的舒适区和能力圈。

1、不断新高的利润和股价

先看收入利润,2019年上半年,中国平安实现营业收入6902亿元,同比增长17%,但是实现归母净利润达到了976.76亿元,同比增长68%,原因主要是上半年有过几个月的牛市,寿险和产险的投资业务多贡献了367亿和60亿的净利润。

因此跟净利润相比,中国平安更注重营运利润,其分红也是基于营运利润,因此我们必须搞清楚什么是营运利润。营运利润跟我们会计里提到的营业利润不同,这里的营运利润指从净利润里扣除非经常性损益外,还扣除了短期投资波动及折现率变动影响。这样的话,营运利润可以剔除资本市场变动的影响,更能反映公司的实际经营情况。

2019年上半年,公司实现归母营运利润734.64亿元,同比增长23.8%,继续保持两位数的增长,也跟17%的营业收入增长更匹配。

作为全牌照金融机构,中国平安的金融业务几乎涵盖了所有,最主要的是寿险及健康险业务、财产保险业务、银行业务,占净利润的比重超过80%,此外信托、证券、资产管理业务和金融科技与医疗科技业务各占比约10%。

具体来看,寿险及健康险业务、财产保险业务、银行业务仍然是利润的最大贡献单位,尤其是寿险和财产险业务,净利润分别增加了367亿和60亿净利润,几乎都翻倍了。

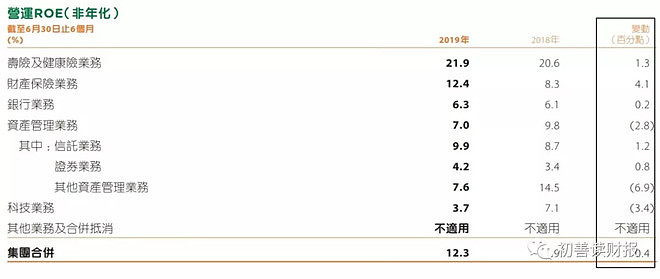

在看各业务的ROE,合并ROE约12.3%,今年ROE不低于20%压力不大。分开来看,由于今年各种暴雷的大环境,平安也不能独善其身,其他资产管理业务和科技业务(尤其是陆金所)的ROE大幅降低6.9个百分点和3.4个百分点。

整体看,平安的半年报几乎就是满分。

2、保险业务

保险业务分为寿险及健康险业务和产险业务。

首先看寿险业务,主要包含平安寿险、平安养老险和平安健康险,为三家公司经营成果的直接汇总。

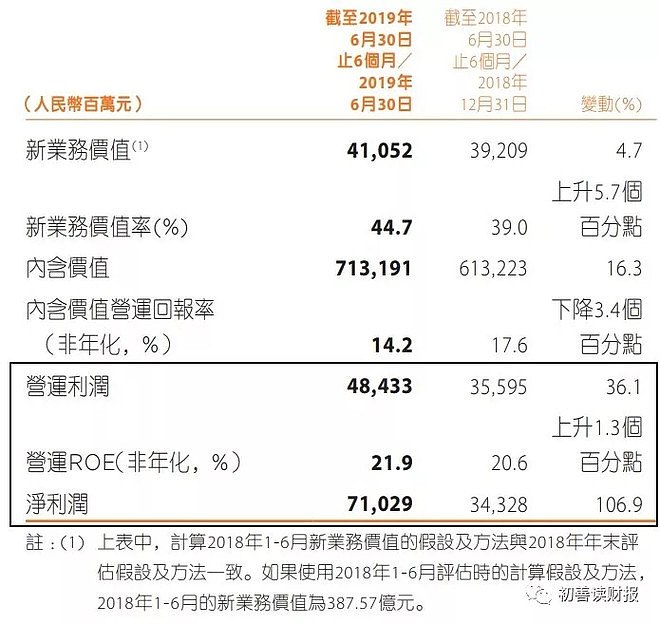

2019年上半年,寿险和健康险业务实现净利润710亿,较去年同比增长106.9%,即使是看扣除非经常性投资收益部分(按平安的解释,收益率超过5%为非经常收益),依然有484.33亿,同比增长36%。内含价值7131.91亿元,同比增长16.3%。

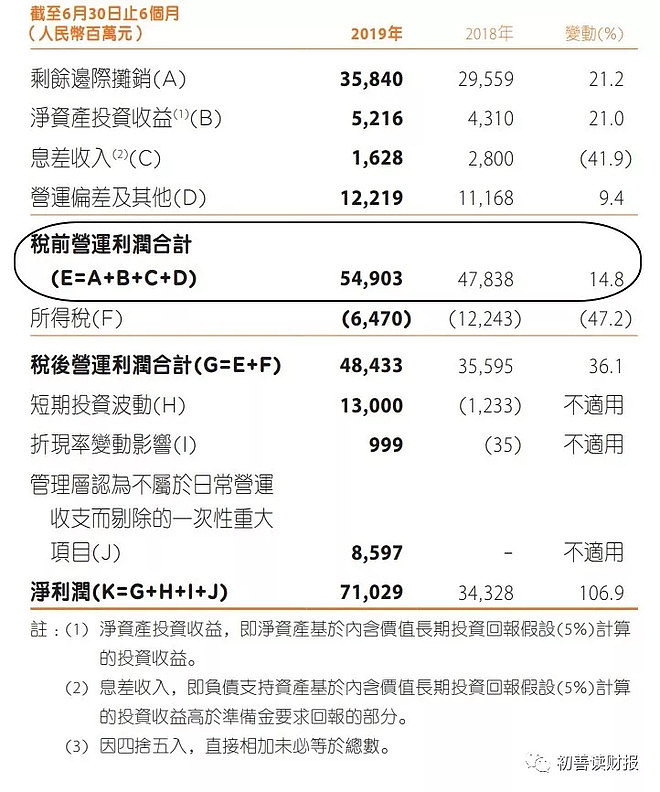

下面这张图更能看出净利润增长106.9%的构成,税前营运利润549亿元,同比增长14.8%,其他增加包括:所得税政策调整减少了58亿的所得税、短期投资收益130亿、一次性重大收益86亿,所以虽然净利润增加如此的多,我们依然需要辩证的看。

这里我们依然注重营运利润的增长,即寿险和健康险实现营运利润484.33亿,同比增长36%。

在看财产险业务,主要通过平安产险经营财产保险业务,平安产险经营业务范围涵盖车险、企财险、工程险、货运险、责任险、信用险、家财险、意外及健康险等一切法定财产保险业务及国际再保险业务。

2019年上半年,财产险业务实现净利润118.95亿元,同比增长100.8%,看更合理的营运利润,实现100.39亿元,同比增长69.5%。

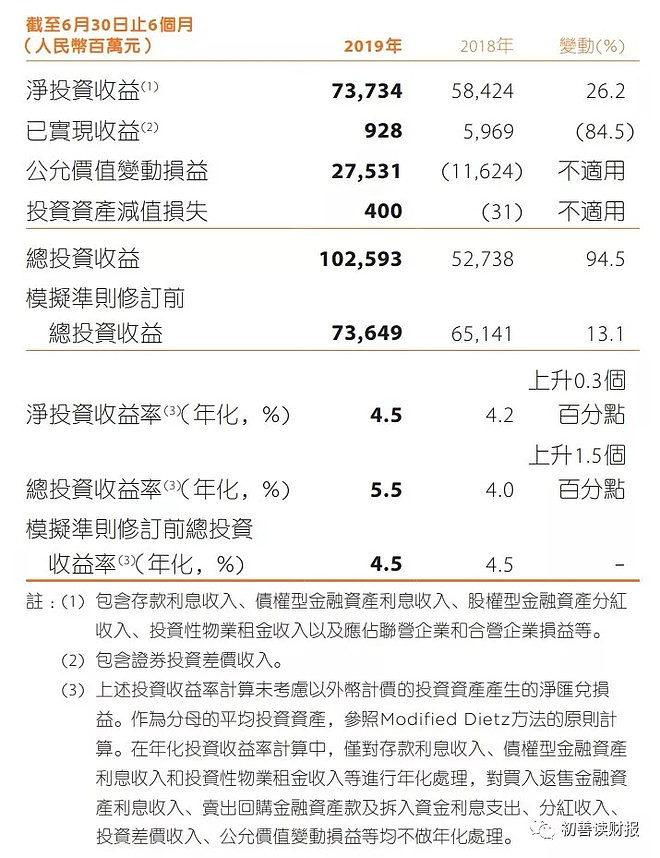

在贡献收益的投资组合,平安保险上半年投资的年化收益率其实只有5.5%,仅仅比去年同期上升1.5个百分点,正是这1.5个百分点贡献了约500亿的投资收益,大家都知道,基数越大,投资收益越难提高。构成上看,最主要的是公允价值变动损益,去年是亏损116亿,今年是盈利275亿,考虑到市场转坏,下半年的投资收益大家不应该由过高的期待。

保险是中国平安的基础,各项业务可以说非常棒了。

3、银行和资产管理业务

银行业务初善君做过简单的解读,主要是向零售客户转型,且效果明显。具体来看,平安银行(14.940,-0.03, -0.20%)上半年实现营业收入678.29亿元,同比增长18.5%,实现净利润154.03亿元,同比增长15.2%,虽然增速小于平安集团整体增速,但是平安银行有望继续保持两位数增长。

2019年上半年,平安银行净息差为2.62%,较去年同期的2.26%上升0.36个百分点。

此外2019年上半年,平安银行非利息净收入241.90亿元,同比增加43.85亿元,增长22.1%,主要是以股市上涨带来的投资收益增加。

资产管理业务主要包括信托、证券、融资租赁和平安资产管理等,2019年上半年,该业务实现净利润75.28亿元,同比下降14.3%。分开看,证券业务实现净利润12.52亿元,增长31%,信托业务实现净利润18.74亿元,增长10.6%,只有上面初善君提到的大环境问题,导致资产管理业务实现净利润44亿元,同比减少28%。

整体看,银行和资产业务可以贡献业绩的弹性,但2019年肯定要拖后腿了。

4、金融科技与医疗科技业务

这块业务主要包括陆金所控股、平安好医生、金融壹账通、平安医保科技、汽车之家及其他公司经营金融科技与医疗科技业务。

2019年上半年,科技业务收入384亿元,同比增长33.6%,但是实现净利润28亿,同比减少14亿,减少的原因初善君猜测也是大环境原因,各种P2P公司跑路大家都懂得。

虽然利润减少了,但是公司表示,截至2019年6月30日,科技公司估值总额达到700亿美元,一不留神,中国平安成了最大的创投孵化公司了。

陆金所有个数据很扎眼,2019年上半年交易金额4873亿元,同比下滑了47%,原因大家都懂得,本金安全是最重要的,初善君也吓得赎回了自己在陆金所的3000元投资。

整体看,这份答卷至少98分以上,家大业大的平安,总会有一些业务做龙头,一些业务拖后腿,但是长远看,今年下半年大家的业绩预期不易太高,以后的业绩预期也需要下调,68%不可持续,20%以上也存在难度。

说实话,平安的年报看着真舒服,各种指标都给你计算好了,看港股报表毫无压力,看图就好了。要是其他A股也这么做的话,初善君觉得至少值一个涨停。