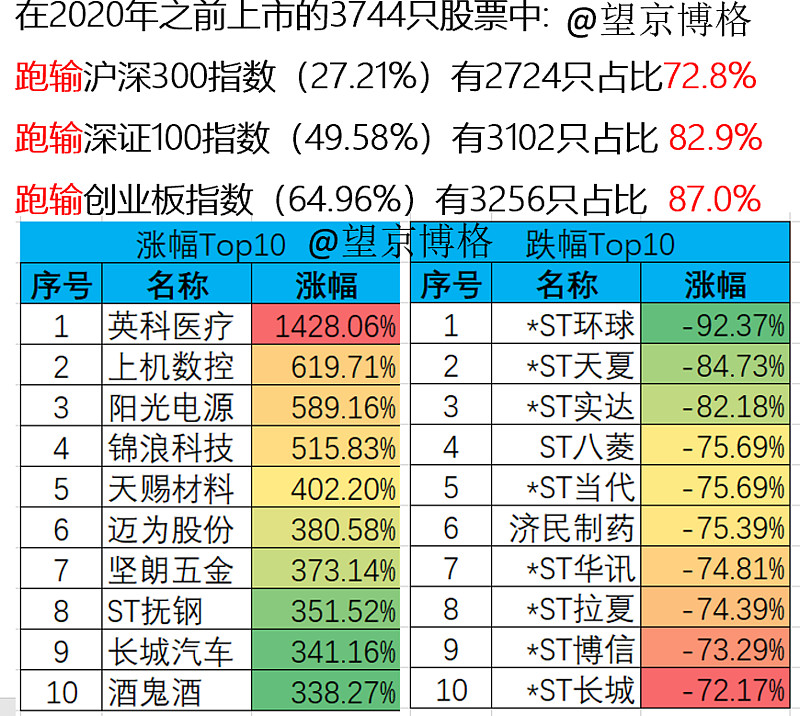

历史最悠久的基金组合之一,运行了1689天之后还是跑输给了沪深300价格指数,那么也一定跑输给了全收益指数。

这个组合就是绿巨人 ,根据2021年1月13日的最新数据,从这个组合成立开始到现在,组合的收益是81.21%,沪深300的收益是81.89%,组合的收益被沪深300价格指数超过,当然这个或许也是未来80%的组合的命运的解决。

我们每天都想要超越指数,天天那些白发或者秃顶的基金经理们,就知道每天寻找超额收益是多么难的一件事情。

绿巨人组合成功与失败的主要原因就是重仓配置港股(恒生国企、香港中小),这配置让组合在2018年跑赢沪深300,然后在2019年A股大幅跑赢港股的过程中没有及时调整,接着在2020年中又配置房地产指数,然后一点点被沪深300追赶。

@持有封基 老师曾经说过,坚持定投沪深300指数就可以跑赢80%的基金投资者!这句话我自始至终都是同意的。当然最近三年基金投资者的收益已经持续高于股票投资者了,换句话说定投沪深300就跑赢了90%的投资者,如果在市场相对底部开始定投,那结果就更好了。

今天有一个朋友问我:

“有什么可以一定跑赢沪深300指数方法呢”?

望京博格回答:

“直接买沪深300ETF就行了,其实沪深300ETF回报等于沪深300全收益扣除基金运营成本之和的回报,沪深300指数每年分红率2-3%,基金运营成本越低长期跑赢沪深300价格指数的幅度越大,也就是低成本的易方达沪深300,管理费0.15%,托管费0.05%,相比较510300与000300的优势……”

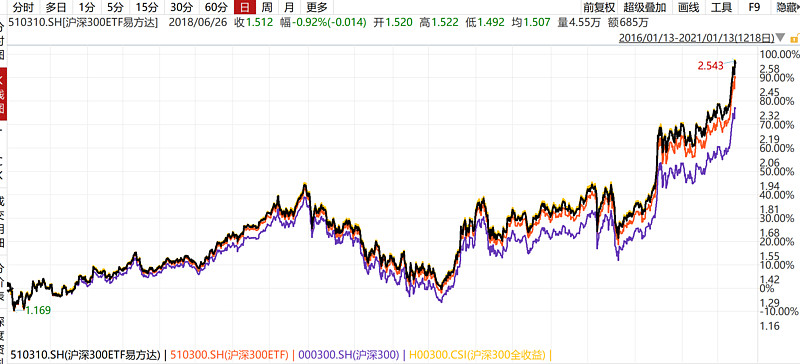

(跟踪沪深300指数的基金)

然后,人家又问:

“有什么可以一定跑赢沪深300全收益指数的方法呢”?

望京博格也只能说:

“没有什么一定的方法?自己用股票复制沪深300指数,然后加打新收益,还可以融券…… 这样也应该可以跑赢沪深300全收益指数了”。

指数进化的速度很快!

大家可以比较2018年初沪深300十大成分股与2021年初十大成分股的区别,2018年初的时候,沪深300最大权重股是中国平安,现在2021年最大权重股是贵州茅台,中国平安是第二大权重(权重从6.46%降低到4.65%)…… 新的十大权重股还要恒瑞医药、中国中免等等

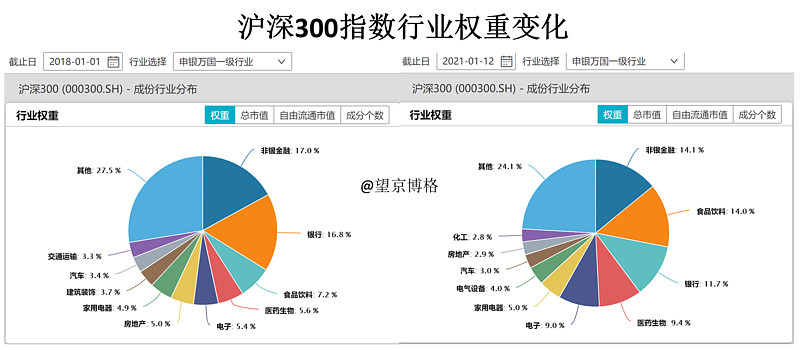

如果这个区别不是特别直观的话,我们可以看看沪深300指数行业权重变化

2018年银行权重占比16.8%,2021年初银行权重占比降低到11.7%,食品饮料行业的权重从2018年的7.2%,上升到2021年初的14.0%,生物医药2018年初的5.6%的权重,上升到2021年初的9.4%。

如果2021年好的赛道还是大科技、大消费、大医疗的话,主动基金向跑赢沪深300似乎就没有那样容易了!!!

沪深300仅是代表A股的权重,港股还有恒生科技指数,恒生科技相对于恒生指数与恒生国企都是崭新的指数。

指数一直在新陈代谢,同时还有新指数出现;

有时候感觉,主动投资者在跟指数比拼进化速度,我们的进化需要大量的学习,指数的进化似乎是自动进行了,有时候感觉是不是应该选几个指数长期投资呢? 再退一步,我们可以选择几个明星基金的基金投资也不错。

还在投资努力研究股票的球友们,需要仔细思考一下了。

实在打不过基金就加入它吧。