文|望京博格

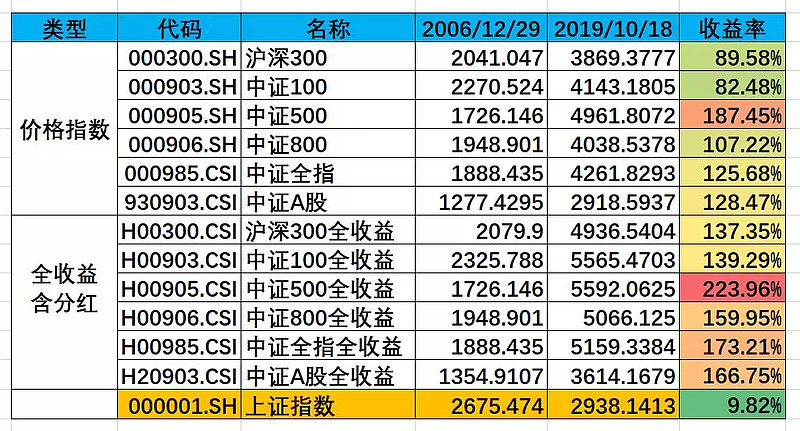

2006年的最后一个交易日,

上证指数收盘价格为:2675.47;

将近13年过去了,截至2019年10月18日,

上证指数的收盘价格为:2938.14;

大家会得出一个结论,上证指数13年才涨了不到10%,从而会进一步想到指数投资有价值吗? 当然还会有人把自己投资失败的原因归结于市场不好,不信你看上证指数……

通过数据我们得到,在2007-2019年期间:

沪深300指数累计涨幅为89.58%;

沪深300全收益指数累计涨幅为137.35%,

两者相差不到50%就是股票分红再投资导致;

最能代表A股市场中证A股指数累计涨幅为128.47%,

中证A股全收益的累计涨幅为166.75%……

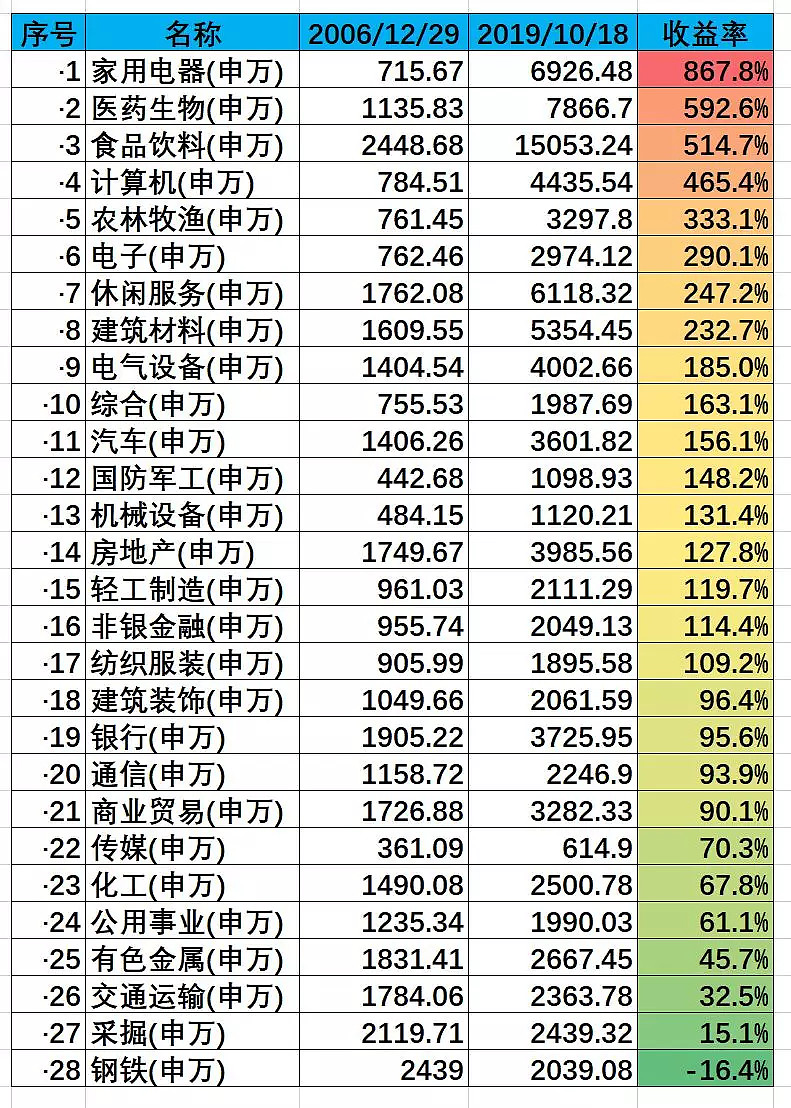

我们再看一下,在2007-2019年期间申万28个一级行业的涨幅:

(1)家用电器行业的累计涨幅为867.8%,这个行业出了美的集团、格力电器等十倍股;

(2)生物医药行业的累计涨幅为592.6%,这行业出了恒瑞医药等十倍股;

(3)食品饮料行业的累计涨幅为514.7%,这个行业有赫赫有名的贵州茅台。

看这些数据的同时,我们别忘了目前市场估值处于低位,如果回到2015年的牛市或者未来的牛市,这些累计涨幅将成倍增长。

为什么上证指数失真了呢?

我们看一下上证指数的编制方法:

(1)上证综合指数由上海证券交易所上市的全部股票组成样本股,包括 A 股和 B 股,指数以总股本加权计算,反映上海证券交易所上市股票价格的整体表现, 自 1991 年 7 月 15 日起正式发布。

问题:后面的沪深300等指数,都是基于自由流动股加权并非总市值,例如,中石油、中石化这类的股票总市值虽然大,但是自由流动股占比小,上证指数采用是总市值加权,所以之前通过(拉)两桶油的方式将对上证指数造成非常大的影响。

(2)自 2007 年 1 月 6 日起,新股于上市第十一个交易日开始计入指数。当样 本股暂停上市或退市时,将其从指数样本中剔除。样本股公司发生收购、合并、 分拆、停牌等情形的处理,参照计算与维护细则处理。

问题:新股上市前十日基本是炒新阶段连续涨停,结果上证指数在新股上市第十一个交易日纳入指数,新股在被爆炒之后基本是自由回落,同时上证指数采用总市值加权,新股在最高市值纳入指数,所有新股之后的自由回落严重影响了指数累计涨幅。

支持博格就转发与点赞了。

欧耶!

@今日话题 @蛋卷基金 @持有封基 @青春的泥沼 @银行螺丝钉

精彩讨论

玩转摩a842019-10-19 18:30要不就把芧台当上证指数?

红莲的弓矢2019-10-19 20:41上证指数没有失真。恰恰是最真实的指数。2007年是起码三十年大顶。

如今的茅五招平+头部医药家电,捆一块才六万亿。想想都可笑。

中国人寿巅峰时期1.9万亿市值,中国平安到现在(1.6万亿)都没赶上。中石油巅峰更是七万多亿!!!(这还是07年的币值)还有四大行+两桶油煤炭…这天坑怎么填?

站在全市场大格局的角度看,时下所谓的“核心资产”,不过是庄家当年高抛了七万亿的中石油,再炒高的小盘而已。

投资是私密的事情2019-10-19 19:33道指

1964年,874点,

1981年,875点。

癌股不要不好意思

清湖路小霸王2019-10-19 21:18写得挺好的,上证指数完全反映不了投资A股的收益。许多人喜欢把自己的投资失败推责给市场不好(常见的说法包括你看上证指数十年不涨,甚至有人说指数失真偏高了,巴菲特来A股也只能亏钱,我要是能买美股我也赚钱),或者推责给zjh发新股,推责给上市公司造假,推责给大股东无良减持,却从来不从自己身上找原因,毕竟自己就是股神怎么可能犯错呢?在"聪明的投资者都在这里"的雪球尚且有这么多人讽刺楼主酸楼主,外面股吧之类的就更不用说了,可见中国的个人投资者教育还任重道远

杨桦9962019-10-19 22:17作者非常狡猾的取了2006年底这样一个时间节点。就以其文中表现最好的中证500来说,2006年底恰好是一个非常低位的地方,再对比标普500,2006年几乎就是一个历史高点。

如果把时间节点取到2009年底,那么这个对比结果就对a股非常不友好了。

可以说作者把统计局那套学的炉火纯青了。从最利于自己的角度进行统计,得出了一个a股并不比美股差多少的诡论。难道承认a股整体存在问题不如外围股市有这么难?

全部讨论

承认差很难吗?光说平均涨幅128%,难道不说GDP增长幅度,居民收入增长幅度,以及货币稀释程度?2019年的128%的幅度能有2006年的购买力吗?

至于拿美股十年不涨的也是狡辩,人家十年不涨,那是经济处在调整期,GDP和货币也基本处在低速区;你这边这十几年GDP总量和货币都是火箭速度往上窜。

根子就是这只是个融资市场,而不是个回报市场,就是为了圈钱脱困。如果还不承认,再去统计一下从2007年到2019年的融资额。

上证指数失真是没错,但洗白也不是这么个洗法:

一、以2006年12月29日为基数?干嘛不用1991年呢?上证指数也翻了30倍了,更好看。问题在于调出去多少家?调进来多少家?调进调出对指数有多大影响?指数这个东西,没有交易成本,烂的就无亏损调出去,好的无交易成本就调进来,就这样,10年都不涨的,可想而知真实走势是什么样的。

二、“后面的沪深300等指数,都是基于自由流动股加权并非总市值,例如,中石油、中石化这类的股票总市值虽然大,但是自由流动股占比小。”

说话前先看看数,沪深300指数,2009年10月19日是3328.713,2019年10月19日是3869.38,10年涨幅只有16%,还是成分股优化过的结果。

三、至于什么炒新之类的,这些新股是指数成分,难道不是市场成分?一直持有不赔钱?还是你能打到很多新股?还是你在新股爆炒开板前能买进去?指数反映的,就是真实的市场状况!

四、中国长牛的公司的确有,但数量少的可怜,爆炒之后跌回原地,甚至变壳才是绝大多数公司的真实状况,这个我是3600多家一家一家梳理过的,说句难听的,超过一半的公司,连自己到底要怎么生存下去心理都没数,往好了说,也就是勉强能维持住经营。

总结:A股市场里金子肯定是有的,但掩饰不了整体上的不堪。长期持有茅台、格力、恒瑞,赚钱当然是好,谈价值股投资就好了,别提市场、指数神马的,市场,就是指数显示的那个屌样子。

这种基于时间片的统计是无意义的,因为A股市场存在严重的择时。比如创业板指,10年6月1日971点,15年6月3日为3980点,那时能说投资新产业取得可远超过市场的超额收益吗?同理现在白马处于历史上估值几乎最高的位置,而上证整体处于低位。

$上证指数(SH000001)$ $格力电器(SZ000651)$ $中国平安(SH601318)$

断章取义,只看涨幅不看跌幅,再看看涨跌家数呢?A股大熊就是客观事实。

我理解不了的是,上证指数13年的收益是9.82%,可是按照所列28个行业来说的话,平均收益最少也得100%吧,就算全是收益很低的银行股也得有95%,就算全是采掘业也得有15%,不明白9.82%为什么会出现,莫非有很多的行业没有列示出来,哈哈哈,只说上交所

上证指数10年前pe30倍,10年前标普500才13倍,这10年我们一直在填坑。

我们更应该被铭记的是,那些跌去90%甚至财富清零的个股背后是多少散户的累累白骨,忘记过去等于背叛历史。

牛市来了你真以为家电和医药会涨上天?你信不信他们会逆势下跌

很多人连指数制定规则都不知道就天天看着这个指数摆弄着自己的血汗钱。