详情联系:吴立/林毓鑫

核心观点

事件1)公司发布2023年报,2023年实现营业收入37.83亿元,同比-4.41%,实现归母净利润0.70亿元,同比+291.79%。2)公司发布2024年一季报,2024Q1实现营业收入9.03亿元,同比+2.18%,环比-2.36%;实现归母净利润0.15亿元,同比+15.77%,环比+176.74%。

业务结构持续优化,盈利能力企稳回升

2023年,公司实现综合毛利率10.69%,同比+1.56 pct;2024Q1实现综合毛利率11.75%,同比+0.28 pct,环比+2.50 pct,盈利能力持续提升。细分业务看:

国内整车业务:2023年实现收入26.98亿元,同比-11.40%,收入占比71.33%;毛利率6.20%,同比-1.02 pct,主要受汽车主机厂价格战、部分区域对流线路不匹配等影响。凭借领先的综合服务和市场开拓能力,公司正加大对新能源车、豪华车等市场开发力度,2023年新增零跑汽车、集度汽车、宇通商用车等客户。国际业务:2023年实现收入7.96亿元,同比+18.94%,收入占比21.05%;毛利率23.18%,同比+9.33 pct,主要得益于中国汽车出口持续高景气。公司于2023年成为IATA国际航空运输协会会员,取得TIR国际公路运输资质,并成功引入国内首艘大型汽车运输船,构建起国际“公铁水空”的多式联运体系。新能源业务:2023年实现收入0.44亿元,同比+304.42%,收入占比1.18%;毛利率10.89%,同比+4.86 pct。公司于2023年5月正式收购广东迪度,布局动力电池梯次利用,并与链宇科技(欧阳明高院士团队)在V2G领域达成合作。

滚装船运力趋紧致运价维持高位,资产收购加速海运运力扩张

公司于2023年购入7000RT的国际汽车滚装船“久洋兴”号,并于12月下水首航,自有滚装船运力扩至上万级标准车位。随着中国汽车出口高速增长以及滚装船运力趋紧,国际滚装船运价保持高位运转;截至2023年末,6500CEU滚装船的日租金达11.5万美元,同比上涨10%。在此背景下,公司于2024年4月公告拟再购入一艘6200RT的汽车运输船,加速国际业务布局。鉴于中国汽车出口持续高景气,以及滚装船运力供给在短期内难以快速释放,我们认为公司适时扩张海运能力,有望显著扩大业绩增长空间。

完成多项数据资产整合及登记,加速向数据科技驱动型企业转型

2023年12月,公司无偿受让汽车数据科技公司领动启恒100%股权,完成对汽车物流数据、动力电池数据等资源的梳理整合,聚焦数据模型研发并探索数字资产价值转化的可能性;已于2024年3月北京国际大数据交易所完成多项数据资产登记。2024年第一季度,公司先后与主线科技、顺鑫福通集团等在自动驾驶、人工智能等领域达成数据合作,有望推动公司数据资产入表并加速数据资产的价值转化。

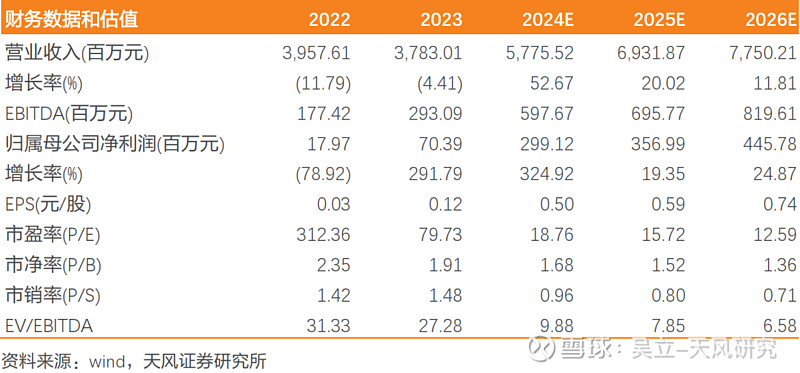

投资建议:鉴于国内整车运输业务有所承压,我们调整并更新24-26年营业收入为57.76/ 69.32/ 77.50亿元(24-25年前值64.76/ 80.18亿元),归母净利润2.99/ 3.57/ 4.46亿元(24-25年前值4.46/ 5.63亿元),对应PE为18.76/ 15.72/ 12.59x;看好公司海运运力扩张及新能源业务协同拓展,维持“买入”评级。

风险提示:汽车市场风险,原材料价格波动风险,新业务开拓相关风险。

证券研究报告

《长久物流(603569):2023年净利润同比大幅增长,海运运力扩张打开成长空间!》

对外发布时间

2024年05月01日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴立SAC执业证书编号:S1110517010002