详情联系:吴立/ 卢雨婷

核心观点

事件公司22H1实现营收30.98亿元,yoy+18.27%;实现归母净利润2.51亿元,yoy+95.8%;扣非净利润2.31亿元,yoy+120.28%;销售毛利率20.01%,yoy+2.45pct,净利率8.38%,yoy+2.88pct。

对应22Q2营收14.43亿元,yoy-0.14%,qoq-12.83%,其中主营业务收入预计12.2亿元,同比+7.09%,但受疫情以及商用车行业整体下滑影响,环比-11.67%左右;归母净利润1.32亿元,yoy+75.89%,qoq+11.4%;扣非净利润为1.24亿元,yoy+102.54%,qoq+15.78%;销售毛利率20.77%,yoy+4.03pct,qoq+1.42pct,净利率9.35%,yoy+3.59pct,qoq+1.81pct,盈利能力持续提升。

新能源车业务带动收入高增,机器人减速器亦进入快速增长通道

收入拆分来看,乘用车齿轮实现收入16.13亿元,yoy+54.62%,毛利率20.3%,yoy+4.09pct,我们认为收入的高增主要来自于新能源车的量价提升所带动,公司新能源汽车齿轮收入达到7.79亿元,同比+337.51%,占乘用车齿轮收入占比48.31%,同比+31.23pct,公司乘用车齿轮收入结构发生显著变化。我们预计其中电驱动减速箱齿轮出货量在110万套左右,据测算22H1公司在A00级以上的电驱动减速箱市占率达到69.17%,市场份额持续提升,龙头地位有望进一步夯实。商用车齿轮实现收入2.48亿元,yoy-44.7%,毛利率17.66%,yoy-0.82pct,商用车行业整体承压,下半年有望得到改善。工程机械齿轮实现收入4.0亿元,yoy-6.13%,毛利率21.4%,yoy+0.13pct。机器人减速器及其他业务实现收入1.9亿元,yoy+70.56%,增长显著。

主心骨业务竞争优势持续深化,新业务储备静待构筑第二成长曲线

在新能源车领域,公司已实现众多国内外优质客户的覆盖,在继国内接近实现70%高市占率后,公司加快全球化拓展。截止22年6月底,双环已建成260万套电驱动减速箱齿轮年化产能,并在原计划年底建成350万套的基础上提升至400万套的年化产能,进一步加快构建竞争壁垒。在机器人业务方面,公司积极进行产品谱系拓展,同时提升量产能力,产销量增幅明显,继续保持国产市占率领先地位。此外,公司基于对齿轮应用的理解以及技术沉淀,积极展开对民生齿轮(服务型机器人、智能家居等)和工业齿轮等领域的战略布局,进一步推动公司业务发展及丰富产品谱系,打造第二成长曲线。

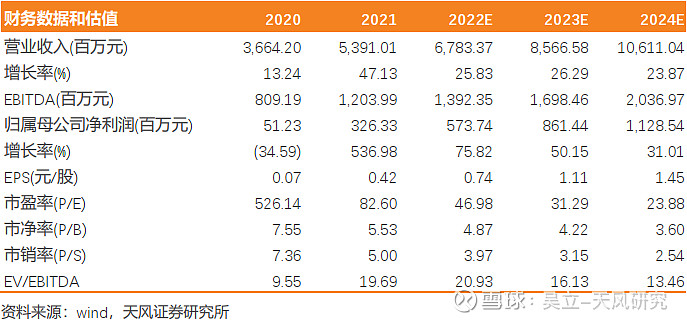

盈利预测&投资建议:基于公司先进制造工艺、充沛产能及优质客户结构一系列形成的立体化综合能力,我们认为双环预计将加速成为全球化齿轮供应商龙头企业,预计公司22-24年营收为67.8/85.7/106.1亿元,归母净利润为5.7/8.6/11.3亿元,对应PE47.0/31.3/23.9x,维持“买入”评级。

风险提示:宏观经济/原材料价格波动/公司订单不及预期风险。

证券研究报告

《双环传动(002472):22H1业绩保持高增,新能源+机器人减速器双攀升!》

对外发布时间

2022年08月30日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴 立 SAC 执业证书编号:S1110517010002

于 特SAC执业证书编号:S1110521050003