核心观点

养殖效率提高,盈利能力行业领先

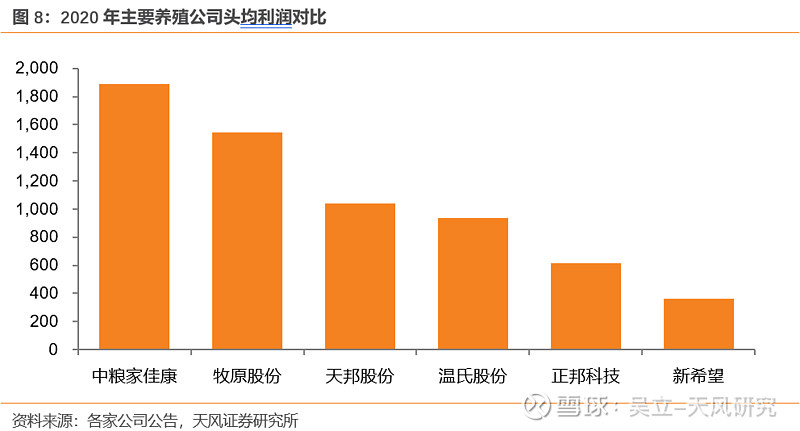

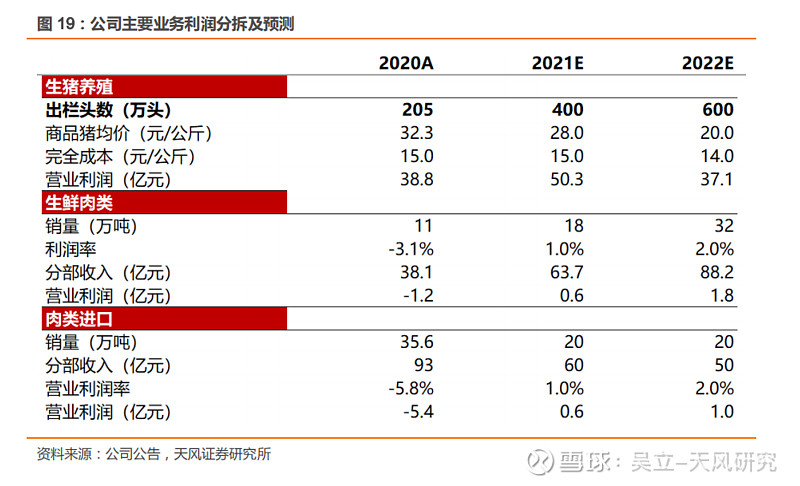

公司通过领先的防控经验和理念,实现了非洲猪瘟的有效防控,同时创新考核和激励方式,充分调动生产人员的积极性和责任心。得益于非洲猪瘟防控有效、员工激励到位、生产管理精细化,公司养殖效率持续提升、成本持续下降。2020年公司生猪出栏204.6万头,同比增长3.1%;商品大猪均价32.3元/公斤,出栏均重120公斤/头。在效率进步的基础上,公司根据行情灵活调整出栏策略,2020年公司养殖分部净利润38.8亿元,头均净利润约1900元,盈利水平领跑行业。

生猪投产进度加速,出栏量有望快速增长

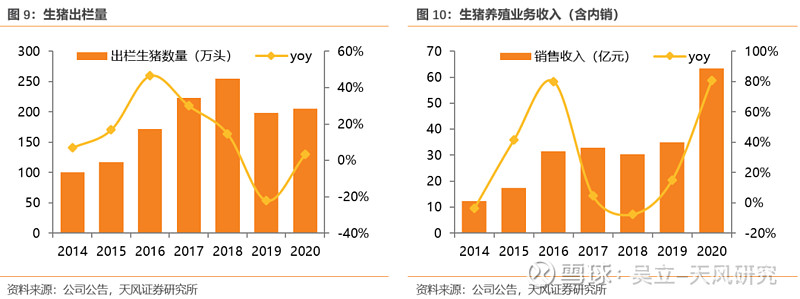

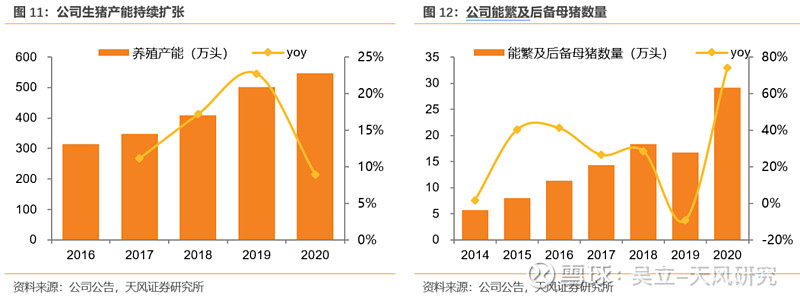

随着公司养殖产能的投放,上市以来,公司产能一直维持稳步增长的态势,带动公司生猪出栏规模的持续稳步增长。截至2020年年底公司建成产能546.9万头。在严格执行防控措施的前提下,公司加快引种投产进度,2020年5月公司引进1500余头法国纯种猪,为产能扩张提供优质种源保障。截止 2020年底,公司能繁及后备母猪数量上升到29.1万头,同比增加73.9%,为未来出栏量奠定基础。基于公司的产能、资金储备以及扩张计划,我们预计,2021/2022年公司出栏量分别达到400/600万头。

加速食品化转型,产业协同提升长期盈利能力

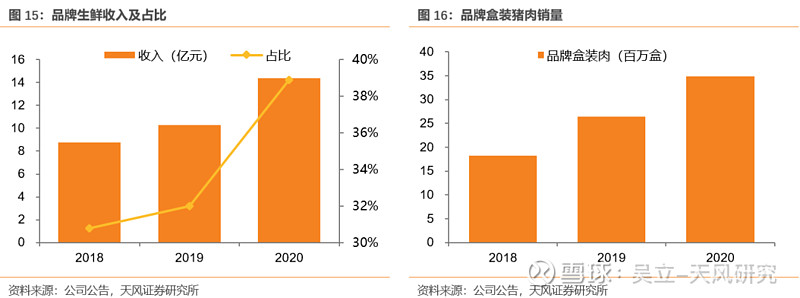

公司顺应疫情期间消费习惯变化,加大电商和新零售渠道开拓力度,大力推广品牌盒装肉。报告期内电商渠道收入同比增长143.9%,品牌盒装肉销量同比增长32.2%达3,494.2万盒, 日均销量突破9.5万盒。品牌生鲜收入增长39.9%达人民币14.37亿元,品牌生鲜收入占比比同比提高6.9个百分点至38.9%。食品化转型是公司的长期发展方向。在长期,不仅能够通过产业协同一定程度上降低成本提高盈利能力,并平滑业绩波动,并且能够严格保证食品安全,为公司长期成长打造坚实品牌基础。

盈利预测与投资建议

我们对未来公司出栏量及猪价进行调整,利润也因此调整。暂不考虑生物资产公允价值变动对利润的影响,预计2021-2022年公司净利润51.5/39.9亿人民币(前值43.6/31.0亿元),对应EPS分别为1.58/1.22港元。公司头均盈利水平行业领先,随着养殖规模的持续扩大,业绩有望持续增长,同时公司一体化经营有望持续提高品牌溢价、提升长期盈利能力。基于此,我们给予公司2021年5倍PE,则对应目标价为7.9港元,维持“买入”评级。

风险提示:疫病风险;猪价不达预期风险;出栏量不达预期风险

1.中粮家佳康:中国安全肉品倡导者

1.1.背靠中粮集团,产业链一体化经营

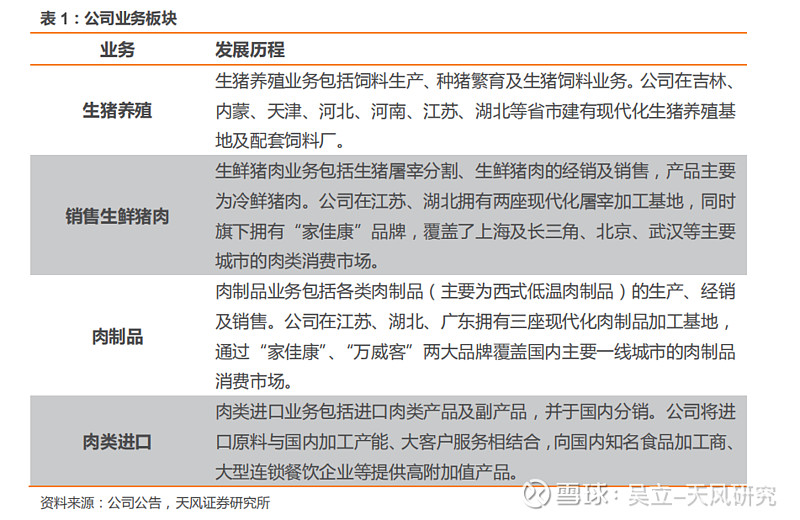

中粮家佳康成立于2009年,是中粮旗下覆盖全产业链的肉类业务平台。主要业务包括饲料加工和销售、生猪养殖及屠宰分割、生鲜猪肉及肉制品生产、经销与销售,及肉类产品(包括猪肉、牛肉、禽肉及羊肉)进口分销。

公司前身为成立于2002年的武汉中粮肉食,2016年实现上市。公司的业务包括饲料生产、生猪养殖、屠宰、鲜猪肉及肉制品的生产、经销与销售及冷冻肉类产品进口及销售。公司全力打造食品产业链,严格实施产业链全程品质监控,专注于确保食品安全。

1.2.营收规模稳步扩大,利润周期性波动

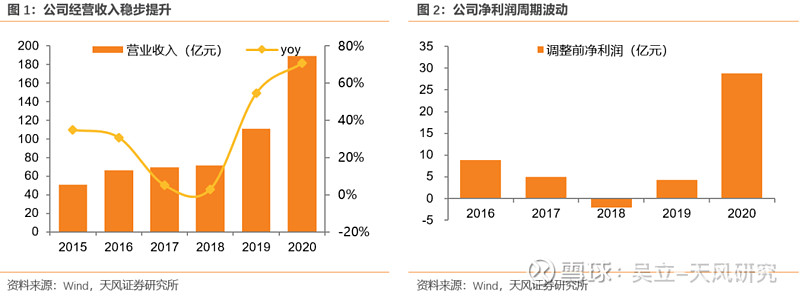

2020年公司实现营业收入189.22亿元,同比增长70.8%,各分部收入均同比增长,其中养殖业务营业收入63.39亿元(含内部销售),同比提升80.9%,肉类进口业务营业收入92.52亿元,同比增长78.8%。生物资产公允价值调整前的公司拥有人应占溢利为28.81亿元,同比增长578.0%。

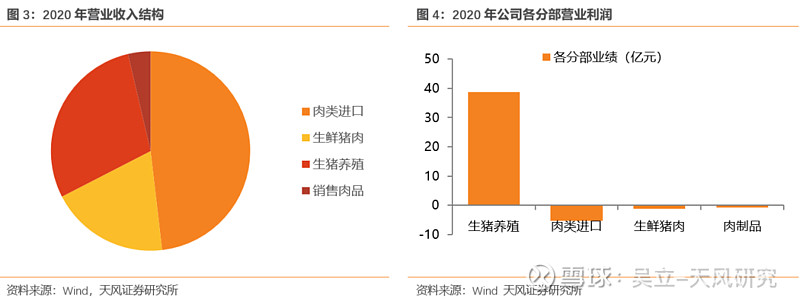

2020年公司主要收入来自肉类进口、生鲜猪肉及生猪养殖,分别为91.1/36.5/54.7亿元。具体到各分部业绩,生猪养殖是公司主要的业绩贡献来源,2020年生猪养殖分部业绩38.8亿元。

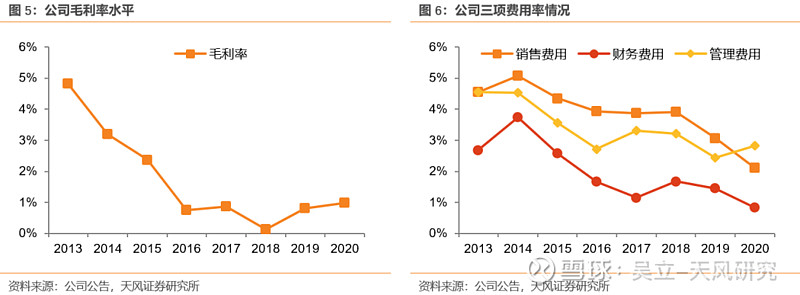

从盈利能力来看,公司毛利率受猪肉价格波动影响较大。2020年毛利率1.0%,同比小幅提升。2013年以来公司三项费率持续减少。2020年,销售费用率、管理费用率及财务费用率分别为2.1%、2.8%和0.8%。

2.头均盈利行业领先,养殖规模持续扩大

2.1养殖效率提高,盈利能力行业领先

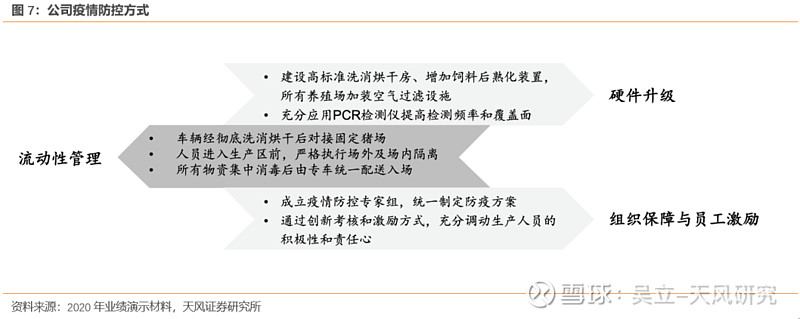

公司通过领先的防控经验和理念,实现了非洲猪瘟的有效防控。硬件方面,公司建设高标准洗消烘干房,增加饲料后熟化装置,新建母猪场增加空气过滤装置,充分应用PCR 检测仪提高检测频率和覆盖面;猪场管理方面,车辆经彻底洗消烘干后对接固定猪场,人员严格执行场外及场内隔离方能进入生产区,所有物资经区域库房集中消毒后由专车统一配送入场;组织保障方面,公司成立疫情防控专家组,统一制定防疫方案。

公司通过创新考核和激励方式,充分调动生产人员的积极性和责任心。全面实施批次生产, 运用批次生产结果提高考核的精准性;提高一线员工基薪,并增加批次绩效奖金,及时激励;对管理人员设置疫情防控、超额出栏、复产等重大专项奖励,形成有竞争力的薪酬体系。

养殖效率提高、成本下降,盈利能力行业领先。得益于非洲猪瘟防控有效、员工激励到位、生产管理精细化,公司养殖成本持续下降。在效率进步的基础上,公司根据行情灵活调整出栏策略,2020年公司养殖分部净利润38.8亿元,头均净利润约1900元,处于行业一线水平。

2.2.生猪投产进度加速,出栏量有望快速增长

随着公司养殖产能的投放,上市以来,公司产能一直维持稳步增长的态势,带动公司生猪出栏规模的持续稳步增长。2020年公司出栏量达到205万头,同比增长3.3%。截止到2021年2月,公司累计出栏已达到52.4万头。

产能扩张目标明确。截至2020年年底公司建成产能546.9万头,2021年将继续扩张北方新产能。在严格执行防控措施的前提下,公司加快引种投产进度,2020年公司引进1500余头法国纯种猪,为产能扩张提供优质种源保障。截止 2020年底,公司能繁及后备母猪数量上升到29.1万头,同比增加73.9%,支撑未来出栏量。

基于公司的产能、资金储备以及扩张计划,我们预计,公司2021-2022年出栏量分别达到400/600万头。

3.加速食品化转型,产业协同提升长期盈利能力

3.1生鲜猪肉:产品和渠道不断优化,品牌生鲜加速拓展

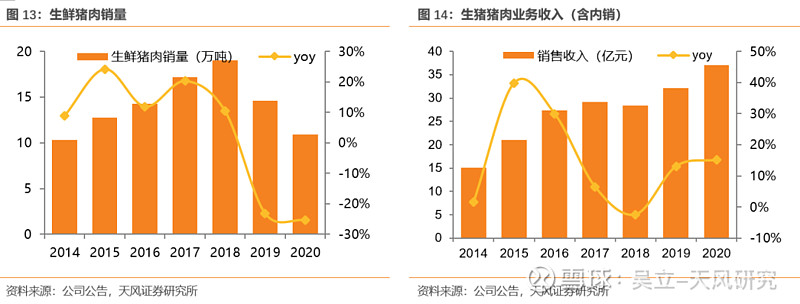

公司的生鲜猪肉业务,主要包括生猪屠宰分割、生鲜猪肉经销及销售,产品主要为冷鲜豬肉。在江苏、湖北拥有两座屠宰加工基地,并通过“家佳康”品牌覆盖上海、长三角、北京、武汉等主要城市及地区的猪肉消费市场。2020年由于生猪供应仍然偏紧,生鲜猪肉销量下降到10.9万吨,销售收入32.3亿元,同比增长13.1%。

盒装猪肉引领消费升级,不断开拓零售新渠道。公司顺应疫情期间消费习惯变化,加大电商和新零售渠道开拓力度,大力推广品牌盒装肉。报告期内电商渠道收入同比增长143.9%, 品牌盒装肉销量同比增长32.2%达3,494.2万盒, 日均销量突破9.5万盒。品牌生鲜收入增长39.9%达人民币14.37亿元,品牌生鲜收入占比比同比提高6.9个百分点至38.9%。

我们认为,随着公司屠宰产能的持续释放以及品牌生鲜的持续拓展,公司生鲜猪肉业务有望持续增长,同时进一步延伸产业链持续提升公司的盈利能力。

3.2.肉类进口:国内肉类供应偏紧,业务规模有望进一步扩大

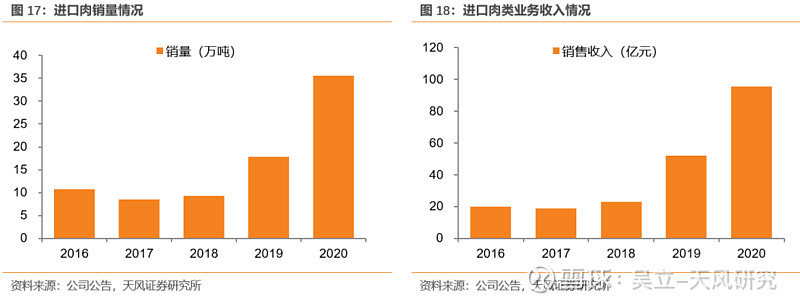

在国内肉类供应偏紧的情况下,进口量大幅增长。在国内肉类供应偏紧的趋势下,公司肉类进口分部销量35.6万吨,同比增99.1%;分部收入人民币92.52亿元,同比增78.8%。受新冠疫情影响,公司进口冻肉业务波动较大,终端价格有所下降。公司向上游供应商积极议价,降低了部分采购成本,同时提高背对背锁单比例,严控行情波动风险。

4.盈利预测与投资建议

公司的主要收入来自生猪养殖、生鲜猪肉、肉制品及肉类进口四大业务。短期来看,养殖业务是公司主要的利润来源。

生猪养殖业务:我们预计公司出栏量有望持续提升,预计2021-2022年公司出栏量分别为400/600万头、销售均价每公斤28/20元、完全成本每公斤15/14元。其他业务板块:1)生鲜猪肉业务:随着公司屠宰产能及利用率的逐步提升,以及品牌业务持续开拓,利润率有望逐步提升,预计2021-2022年利润率分别为1.0%/2.0%。2)肉制品业务:肉制品业务收入较为稳定,预计未来销量及利润率有望稳步提升。3)肉类进口业务:预计国内肉类供应偏紧的局面仍将维持一段时间,减值计提后,利润率有望回升。

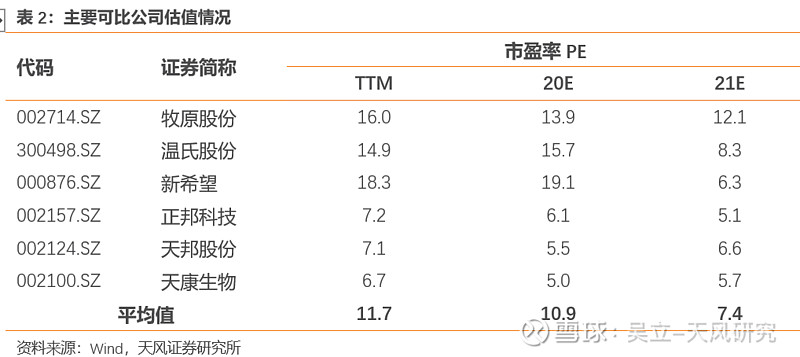

我们对未来公司出栏量及猪价进行调整,利润也因此调整。暂不考虑生物资产公允价值变动对利润的影响,预计2021-2022年公司净利润51.5/39.9亿人民币(前值43.6/31.0亿元)。选取A股主要养殖企业作为可比公司,2021年行业平均估值7.4倍。公司头均盈利水平行业领先,我们给予公司2021年5倍PE,则对应目标价为7.9港元,维持“买入”评级。

风险提示

生猪出栏量下降风险。当前疫情趋于稳定,如果疫情严重,公司可能不能获得足够的补栏种猪,公司生猪存栏和出栏数量存在下降风险。

猪价波动风险。由于养殖成本相对固定,生猪价格周期性波动会带来上游生猪养殖业务盈利的波动,甚至造成亏损。

食品安全风险。如果未来出现行业或公司的安全事故,也将影响公司品牌声誉,对业绩造成影响。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《中粮家佳康(01610) 头均利润领跑行业,产业链优势支撑长期发展转型》

对外发布时间

2021年3月19日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴立 SAC 执业证书编号:S1110517010002

王聪 SAC 执业证书编号:S1110519080001