2021年基金市场饭圈化的讨论纷纷扰扰,极具传播性的话题被媒体轮番炒作。这里面当然有从业者的调侃和夸大,但也确实一定程度上反应了过去两年里基金市场的火爆。无数基金投资者赚到了真金白银,自然对“财神爷”基金经理们顶礼膜拜。

去年四季报显示,易方达基金经理张坤成为首位管理规模突破1000亿的权益类基金经理。这也意味着张坤成为了最受基民推崇的基金经理,无数年轻的基民打着“坤坤勇敢飞,ikun永相随!”的口号为wuli坤坤打call。

然而一个月不到,市场风云突变,贵州茅台为代表的机构股高位血崩。张坤的基金重仓白酒,净值大幅回撤。面对缩水的基金账户,爱的有多突然,恨得就有多无情。喊“坤坤”的基民越来越少,以“蔡坤”为题的讨论倒是与日俱增。

2月23日晚,张坤打出一套组合拳,易方达中小盘停止申购,并大举分红,这让市场的质疑被推向高潮。此时我们或许应该回答那个简单又重要的问题,张坤的投资水平究竟几何,他是巴菲特门徒,还是“酒庄”代言人?

业绩是衡量基金经理投资水平的硬指标,但看业绩也有三个层次:

第一层是观察基金经理从业以来的长期业绩,一目了然的年化收益和最大回撤可以从整体上对基金经理有个定位;第二层则是考量比较极端年份里基金经理的表现,在市场遇到系统性风险时,基金经理的风控水平才最能得到体现;第三层则要看基金经理在自己手风不顺的时候业绩如何。

我们先从第一步入手,从张坤的履历分析其长期业绩究竟成色几何。

2008年,张坤加入易方达担任行业研究员,4年之后的9月28日,张坤正式出道,成为易方达中小盘混合的基金经理。我们将张坤从业以来的表现与同时代的各路豪强做了统计,可以很明显的看出,在长期业绩这个维度张坤是十分的优秀。

自其出道以来,易方达中小盘全市场收益率排名第四,而最大回撤这一防守指标同样优秀,可谓攻守兼备。

资料来源:Choice

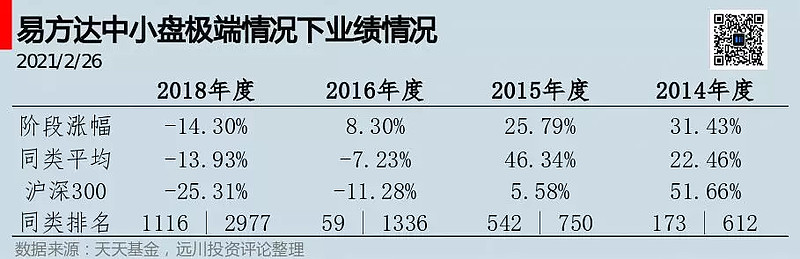

分析完长期业绩,我们再来看极端行情下,张坤是否能顶住压力。我们选择的样本是2018年和2016年,这两年是A股历史上著名的熊市,前者遭遇了贸易战股市暴跌,后者则是熔断下的股灾。张坤在这两年里业绩相当出彩,不仅大幅跑赢沪深300,在同类产品中的排名也较高。

最后,我们看下,当“时不在我”时,张坤还能否逆势前行。我们选择的年份是2014、2015两年,这两年A股处于创业板浪潮中,市场热衷炒小炒新,与张坤偏蓝筹、消费的风格相去较远。可以看到虽然风格不适,但张坤的业绩总体还过得去,仅在2015年处于行业中游水平。

资料来源:天天基金

因此综合来看,无论是整体区间内的业绩,还是极端情况下的表现,乃至“时不在我”时的发挥,张坤都能给出不错的答卷。但回归投资的本源,这些年他又是如何进化,成为如今的千亿第一人呢?

要探究张坤的进化史,还得从投资理念入手。早年间张坤在访谈中提到过只看两类企业:

1. 变化最快的行业,依靠超高速成长迅速形成统治力。

2. 变化最慢的行业,凭借品牌壁垒,一招鲜吃遍天。

相对应的是,渐进式变化的行业,反而是张坤的“禁区”。因为这样的行业往往同质化极强,深陷其中的企业只得“以价换量”,缺乏不可替代性[1]。

但几年之后,张坤逐渐改变了早期“最快”、“最慢”双向并行的思维,更聚焦于第二类企业。在后来的访谈中张坤坦言这样的变化是因为,投资第一类企业是个更高难度的动作。正如巴菲特著名的栏杆论,不要去跨7英尺栏杆,而应专注于1英尺栏杆[2]。

在这样的转变下,重供给,轻需求,寻找即使遇到糟糕的管理层,也能活下去的企业成为了张坤的目标。而这样的企业往往有一个特点,那就是盈利含金量极高。

而张坤也极为看重这点,他解释道如果企业为了表面的盈利增长,而开展一些ROIC(资本回报率)小于WACC(加权平均资本成本)的无意义项目,就会摧毁公司甚至是股东的价值。

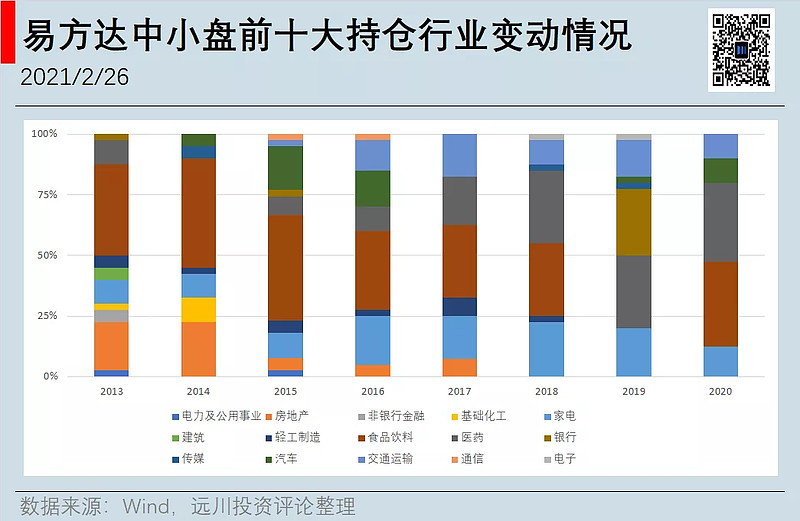

理论框架的进化也反映到了张坤的持仓上。根据易方达中小盘的持仓行业变动,可以很明显看出这其中的门道,早期张坤在行业上还是比较分散,电子、房地产等均有涉及。但随着投资经验渐深,张坤更喜欢在护城河极高的行业中挑选内生现金流较好的企业,并最终形成了目前较为集中的持股模式。

资料来源:Wind

纵观张坤如今的持股,无论是高端白酒还是港交所、上海机场、腾讯控股等行业龙头,都呈现出独特供给的特征。因此并不是张坤喜欢“屯酒”,而是高端白酒作为一个护城河极高的行业,契合了他对“慢”的定义。

集中持仓的模式为张坤赢得了声誉,但在如今的极端行情下,却备受质疑。但张坤其实有自己的坚持,他在访谈中曾说过,想获得收益必须承担相应的风险,而“撒胡椒面”式过于均衡投资在他眼里反倒是一种极端的风格。

张坤是依靠自下而上选股,轻行业轮动、轻博弈,天然就无法配置主题性以及偏周期的标的。而在A股环境中,能够符合他投资框架的公司,本就数量有限。因此对于他而言,在持仓上保持集中,或许也是一种无奈之举。

所以接受张坤优异业绩的同时,也应该承受其过于集中的风格带来的潜在风险。而近些年白酒板块,走出以年为单位的暴涨行情后,场外资金争相助阵,无疑是加剧了该风险。

资料来源:Choice

以张坤代表基金易方达中小盘为例,五年时间内该基金的份额就从3.65亿份增长到43.86亿份,前后差距达12倍之多。不仅是老基金份额的急速膨胀,许多新发基金也选择了白酒这个优质赛道,就此无数“筹码”被迫铁索连船成为命运共同体。

但是一旦基金的赚钱效应消失,白酒不败的神话开始动摇,无数基民便恐慌式的赎回,保全利润。而基金赎回潮进一步强化了机构股的下跌,于是下跌便成为了下跌的理由,索罗斯的反身性原理也就在牛年A股的头几个交易日里得到了充分的验证。

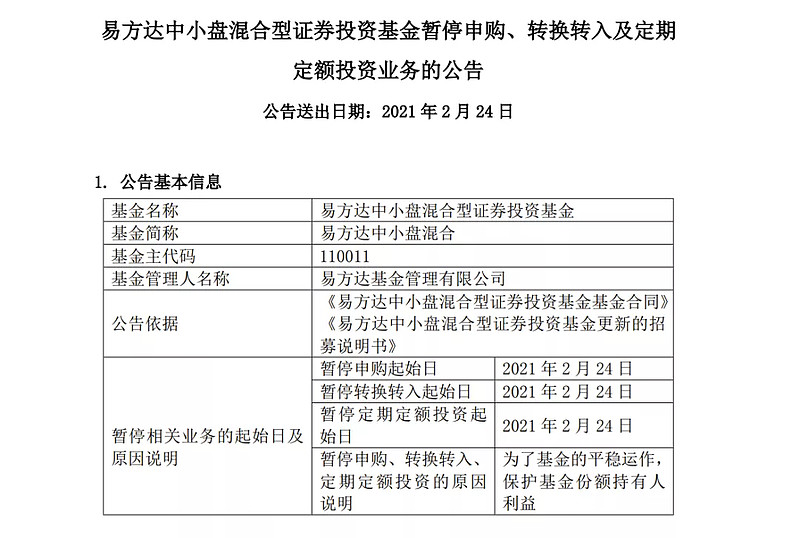

机构股反身性的下跌,也让张坤意识到盛名之下的负担,资产端已然失控,那负债端可得严防死守。于是2月23日晚,易方达中小盘正式停止买盘,只出不进,并分红了近一成的净值,强行按住了意图借“基”接白酒的基民,“你们都坐下,这次听我的”。

资料来源:易方达基金管理有限公司

以张坤的功力,再加上白酒板块的容量,都无法消纳无限入场资金所带来的反噬,更遑论其余以集中度高著称的基金经理。那“张坤们”的问题究竟在哪?我们认为是公募的特殊性导致基金负债端的错配。

赚钱效应叠加理财搬家的大逻辑,促使基金开启“正向循环”,手握巨额资金的基金经理不得不把筹码投向核心资产。从某种意义上,基金经理也没得选,因为是基民按着他们的手买的。换句话说,如果管理规模只有100亿,张坤一定比现在更为从容。

错的同样也不是基民,面对通胀的压力,面对都市财富传说,选择更为“丰厚”的理财产品无可厚非。但公募产品本身在资产负债端已有所错配,我们在投资时更不能出现错配。

第一是,时间的错配,应该要把相对长期的资金,投入公募基金这一相对长期的产品之中,而不是执迷于追涨杀跌的短线交易。第二是,风险错配,依据自身的风险承受能力,选择适合自己的基金,如果无法承受高波动,那选择较为分散的基金或许是更好的选择。

张坤偶像巴菲特曾说过,“不想持有十年就不要持有一分钟”。在基金投资中这同样成立,如果你不想持有“坤坤们”十年就不要持有一分钟。

欢迎关注我的基金组合 $松竹稳进(CSI1109)$