1、蒙古焦煤从事的是不是一门好生意?

答案非常肯定:是!

球友@valuer_chn 说:资源股最看中的是资源禀赋,包括资源的稀缺性、开采成本以及品质等。

1)稀缺性:煤炭大家族中的焦煤,是全世界范围内最为珍贵的稀缺资源之一。世界焦炭产量的90%以上用于高炉炼铁。我国焦煤储量仅占煤炭储量的10%,而主焦煤仅占整个煤种的2.4%。

2)开采成本:蒙古焦煤是露天焦煤矿,开采成本最低,而中国的焦煤矿大部分是地下开采而且已经挖到1000米深,相对于中国焦煤矿蒙古焦煤有绝对的开采成本优势,低成本就是大宗商品的核心竞争力。

3)品质:经过多年的开采,山西焦煤埋藏较深的山西组含煤地层是高灰高硫,很大一部份是劣质的煤种,特别是焦煤的灰份和硫份都很高。对比之下,低硫的蒙古焦煤优势巨大。

目前蒙古焦煤经营净现金流大为改善,资本开支较少,有息负债持续下降,妥妥的现金奶牛。

2、蒙古焦煤现在是不是一个好价格?

答案非常肯定:是!

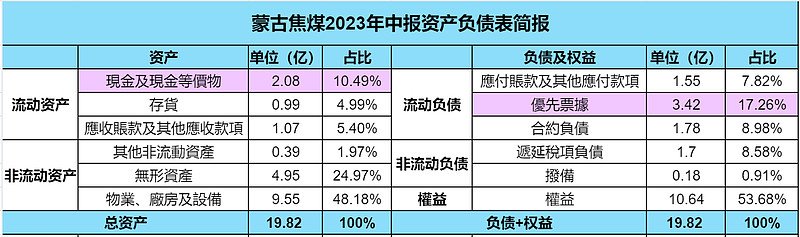

1)有息负债情况——不高

截止至2023年中报,优先票据3.42亿美元,永续债1.42亿美元,有息负债率24.4%。今年下半年以来又还了一些优先票据,所以截止目前大概是1.8亿优先票据+1.42亿永续债,对于全年经营净现金流超过4亿美金的公司来说,这个金额不大。

关于还债进度,球友(@禅的行囊滚雪球 )数据——如果无误,明年完全可以全部还清永久票据:至于优先票据,可能要到25年提前赎回或26年到期偿还了(很可能25年9月13日提前赎回)

2)估值情况——极低

来自两位球友的2023-2024年净利润预测

第一位:@蒙古焦煤十倍之路

考虑拍卖价1290rmb=189usd,蒙古资源税算5%, 中盘UHG-GS运费10,开采和洗煤费用40 (成本之低冠绝世界), 杂费10,年销售500w吨精煤(其他煤种折算),管理和财务费用差不多1亿美元(已经还了不少债),所得税25%。利润为

((189*0.95-10-40-10)*0.05-1)*0.75=3.7亿usd(兑28.91亿港币)

对应2023财年市盈率=42.74/28.91=1.48倍

第二位:@凝视三千弱水的深渊

蒙焦有效产能:7.0 百万吨 精焦煤,2.0 百万吨 5500卡动力煤

2024售价: 精焦煤180 USD(税前)/1312 元. (今天的拍卖价是1510,送货日期2024年2月)动力煤,50 USD,总收益 13.60 亿美元。

2024 净利润:4.60 亿美元,35.88亿港币,每股盈利3.44 HKD

对应2024财年市盈率=42.74/35.88=1.19倍

3)分红情况——常年不分红

唯一能解释975估值低残的原因就是常年不分红,不分红的原因之一是2017年借的永续债要求未还完前不得分红。至于2017年之前不分红的原因是从2012年开始至2016年连续亏损5年,所以常年不分红是可以解释的。从目前的现金流看,明年有能力将永续债全部还完,则2025年完全具备分红的能力。

4)成长情况——高成长

正常来说,市场给予这么低估值的股票,大概率是因为该股处于盈利周期的顶部,市场预期未来该股无法持续盈利这么多,所以导致静态估值极低。而蒙古焦煤完全不是这样,2024年的业绩预测并不是建立在高价焦煤的基础上。1300元的焦煤怎么说都不贵。

蒙古焦煤的成长性由2个因素驱动,第一是国内澳煤进口量大幅下降,只能依靠蒙煤;

球友@清源折指 :因为贸易战的原因,澳洲主焦进口通关速度和量都大幅减少(原因你懂的),如果中澳关系继续冰点的话,可以预见,澳洲主焦的40%的进口份额会逐步被蒙焦取代。

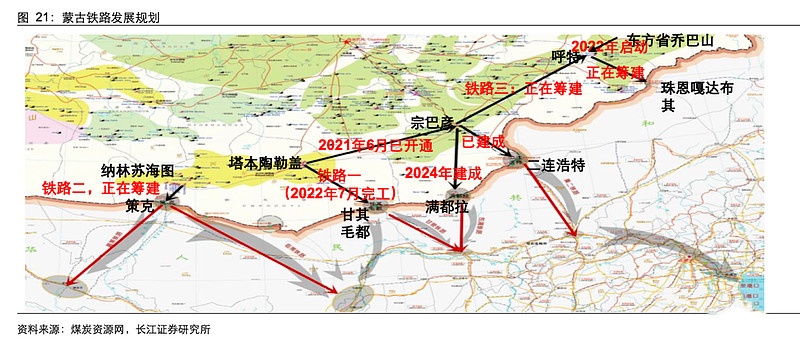

第二是中蒙铁路的建成,带来运量的提升,以及运输成本的大幅下降。

3、蒙古焦煤是否有一个好管理层?

球友@耿氏 雄文说道:

第一大股东是MCS持股31.43%,老板Odjargal Jambaljamts。现在55岁控股MCS集团, MCS集团是蒙古焦煤的母公司。MCS集团为蒙古国最大型及业务最多元化的私人持有控股公司,于采矿、能源及基建设施、信息及通讯技术、饮料(伏特加牌酒制造)制造及分销、批发及零售贸易、物业发展及管理等行业拥有权益。MCS在蒙古和韩国三星集团合资经营房地产开发,在蒙古和喜力啤酒合资生产啤酒,2001年在蒙古和可口可乐公司开设蒙古首家可口可乐灌装厂并在2008年开设第二家可口可乐灌装厂,在蒙古和嘉里集团(老板郭鹤年家族)合资香格里拉酒店。2018年福布斯对老板的资产评估是180亿人民币高居蒙古首富。

大股东资产雄厚,可以说老板没有出千的理由,但并不能说明老板靠谱,对于2年后老板是否有意愿分红还是要打个问号?

4、我是否看得懂蒙古焦煤的未来?

本人是煤炭小白,以上内容大部分都来源于球友,本人仅是做个梳理。

经反复阅读球友的研究报告后,对蒙古焦煤的未来充满信心。蒙古焦煤2-3年后可以成为完全没有任何有息负债的公司,同时又没有新的扩建/收购计划,没有大的资本开支,然而却坐拥开采成本最低、储量巨大的焦煤矿,账上一定是源源不断的现金流入,所以大股东最好的选择就是大额分红。

当然,这是我的臆想,分红仍然是蒙古焦煤最大的不确定性。