尽管中海物业和彩生活同样都属于物管企业上市,同样都拥有社区O2O的计划,但笔者发现这两者有很大的不同,概括起来主要有三大区别:

1、上市方式:由于财务背景、大股东实力不同,彩生活为IPO,中海物业为介绍上市方式;

2、发展模式:彩生活采用先圈地后推广O2O,中海物业对于扩张则较为谨慎;

3、与母公司关系:彩生活物管业务来自于第三方的占绝大多数,而中海物业收入则大多来自母公司项目;

房企拆分物业和社区O2O是两个完全不同的手段,两种手段在一定条件下可以相互辅助。彩生活之所以为行业先驱和个例,是因为它巧妙地将这两者结合在一起,而中海物业则更能代表想要拆分物业的房企普遍现状,社区O2O的发展定位并不十分明确(笔者在后续文章中会详细说明)。今天,我们先聊聊房企拆分物业。

中海物业选择适用于“圈内有钱人”的介绍上市方式

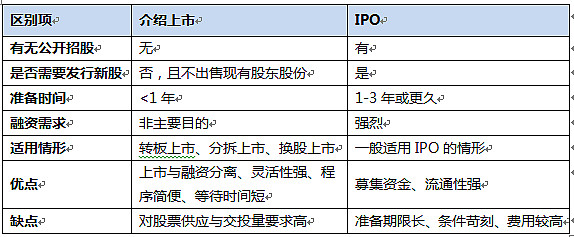

相比彩生活利用社区O2O概念上市融资,中海物业另辟蹊径选择了介绍上市的方式。介绍上市和IPO的区别如下表所示:

来源:聚桐分析

之所以选择介绍上市,笔者认为中海物业主要有以下几个方面的考量:

1、中海物业上市的首要考量是速度。相比于IPO,介绍上市程序较为简便,上市等待时间也较短。尽管中海物业的社区O2O尚未成型,主要发展方向未定,但通过介绍上市独立有利于尽快在资本市场上确立公允价值,取得独立融资的资格,可以随时为下一轮布局作铺垫。

2、中海物业几乎可以完全依靠自有资金布局下一步。相比彩生活的七亿多资金绝大多数都来源与银行抵押贷款,中海物业光银行存款及现金就高达12.9亿港币,现金流极其充沛,这对于上市公司来说可算是一大优势。

3、中海物业的主营业务一直较为突出,运营良好。中海物业的经营业绩一直在同行业中保持较高水平,在绝大多数物业都亏损的前提下,单位面积净利润连年接近2元港币,利润率接近20%。比起彩生活需要用酬金制去“扮靓”,中海物业目前甚至都不需要这样的会计手段(其酬金制小区比例在10%以下)。

4、房企拆分物业概念大热,自带高交投光环。介绍上市最大的缺陷在于活跃度不能保障,但是火热的概念下中海物业想不引起注意都难一一相比彩生活,中海物业业绩更稳定,偿债能力更强,投资潜力也更大,而事实上,中海物业上市后市值就超过50亿,估值超过40 倍PE,完全凸显了中海“借东风”快速上市决策的正确性。

但是不论怎样多快好省的上市方式,都会带来经营和财务管理上的一些转变:

1、有些内部管理、操作信息难以避免被反映在财报上。上市首先意味着信息的公开化、透明化,不论是否有融资需求。传统物管能够做到盈利少不了一些管理上的诀窍,上市之后会在财报上变相地反映出来,有时会像“香肠法则”(绝对不要知道香肠的制作过程,会倒胃口)一样,与其让投资者知道其具体运作过程,还不如被蒙在鼓里。

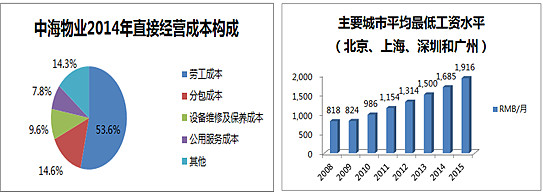

2、成本控制将会比以往更加重要。上市就意味着盈亏自负,所以即使再不愿意“断奶”,中海物业也不得不开始学着独挡一面。而从往年数据看,劳工成本占到50%以上,而且据中海物业内部人士称,中海的工资水平在同行业平均收入之上的,那么成本控制确实不容乐观:

来源:聚桐分析

距离中海物业上市已有将近一个月,笔者实地走访了多处中海物业的小区,发现上市确实给中海物业的管理带来了一定变化,而这些变化几乎都是为了成本控制。

①不少小区出现了裁员,有的甚至裁掉了员工数量的五分之一。有物管人员表示上市后出现了工作量加大、不得不跨部门办公的问题。中海物业的管理有一套标准化流程,但在裁员之后处理事务就只能放弃一部分流程,只讲求办事效果。不过,依赖业主与管理人员之间的良性关系,目前尚未出现大的差错。

②部分非主要区域的基础设施维护有一定的漏洞,“不反映,不处理”。据相关人员反映,由于物业收缴率不算太高,(中海物业收缴率在89%左右,而百强2014年的平均水平为93.02%),因此除了采取上门催缴增加回款率以外,只能放弃一部分非主要区域的维护。

当然,身为国内知名物业,中海在管理上还是可圈可点的:“性价比”比较高,物业和业主之间关系良好,处理事务比较人性化也较为灵活,在推广社区O2O上也有天然的优势。但是人数的精简空间始终是有限的,如果没有找到更好的节约成本的方案,或是不能挖掘出新的盈利点,短时间或许可以吃靠员工的忠诚、住户的信任吃老本,时间久了总会暴露出问题。如何在压缩成本的同时把传统优势保持下去,是物业在转型过程中必须面对的。

未贸然扩张,或因“质量速度两难全”

如果需要引起资本市场的进一步重视,作为物业来说,扩张圈地是有效手段,否则单位利润率再高,由于管理小区数量有限,总体利润增长率仍然有瓶颈。但不论是否跳开母公司进行扩张,都面临不少困难。

首先,如果完全依赖母公司的内生增长,房地产白银时代的转型之路会越走越窄。物业面积扩张速度的放缓,会减少盈利面积,使得物业公司只能更多地仰仗现有物业,提高单位面积的利润率一一这一点或通过减少人力,或通过加大自动化、工程化,不管哪一项,都明显趋近于一个阈值,除非技术层面突破,否则是十分有限的,中海的裁员就很能说明问题。

其次,如果像彩生活一样大肆收购其它物业,也同样面临很多问题:

一是住户不买账,需要很长时间建立相互信任的关系;

二是收购性价比高的物业越来越困难。现在的物业收购水平也在逐渐地市场化、公允化,“白菜价买到好物业”的可能性越来越低,更多的情况是“好的收购不起,收购得起的都烂尾”这样两难的境地。挑选性价比高的物业收购也需要不菲的调研成本、公关成本,所以一般的扩张行为怎样都是不可能占到很多便宜的,或许这也是中海等传统物管并没有急于扩张的原因之一。

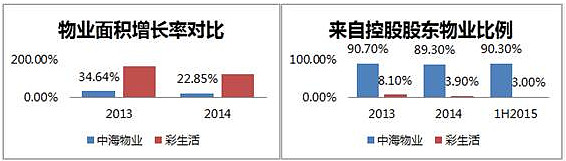

从中海物业管理面积增长的历史数据上看,其13年、14年的增幅分别为34.64%和22.85%,大多为内生,可见中海尚未将扩张圈地列入发展计划。但随着房地产业发展日益陷入瓶颈,再怎么困难,中海或许都会试着走出扩张这一步,只是就目前来看,中海物业还远没有到那样紧迫的关头。

“不破不立”,重度依赖母公司或流于平庸

彩生活的去母公司化程度已经相当高了,其两大核心产品之一的“彩富人生”依然对接的是母公司花样年的P2P,所以可以预见未来中海物业的发展必然处处都是中国海外发展的影子。

中海物业对于母公司的依赖程度很高。来自控股股东的物业占比始终保持在90%左右,其物业面积增长率也基本与母公司的新增项目数量相对应,可以说大部分都是内生性增长,偶有收购物业,但数量很少。下表为中海物业与彩生活在独立程度上的对比表:

来源:聚桐分析

依赖性强的局限性体现在:

首先,决策需等待母公司统一协调,需要较长时间,这对于某些领域的推进,比如讲究速度的互联网+来说是个很大的障碍;

其次,高度依赖母公司的物业承受不起地产业下行的趋势。房地产企业发展已进入瓶颈,物业与房产的关系,除非能够像彩生活一样大刀阔斧地“去母公司化”,否则都将是“皮之不存毛将焉附”,母公司发展倒退,物业公司如何独活盈利?

再者,母公司的影响力越大,子公司越难发展出属于自己的特色。像中海、万科、恒大之类有着强大母公司的物管,即使脱离了母公司单独上市,也很难摆脱母公司的影响。就像行星和其卫星的关系,虽然卫星也独立运转,但其运行路径是可以通过其所围绕的行星轨迹预测的。当然,有一个强大的母公司虽然难以“走出自己的路”,但如果仅沿着传统路径发展,会有更多助力。只是这样的公司即使活下来不成问题,其中规中矩没有新意,也很难受到资本市场的欢迎。

总结:

笔者认为中海物业主营业务突出、管理优势明显,未来有较大的潜力。“现状很好,前途未卜”的中海物业,当务之急就是寻找到一个适合的利润增长点,强化其优秀服务型企业的定位。那么现在大热的社区O2O究竟是中海物业的辅助手段还是发展方向?有待笔者在下一篇文章中重点分析。

@深港通头等舱 @天天静心课 @方舟88 @今日话题 @港股通

$彩生活(01778)$ $中海物业(02669)$ $中奥到家(01538)$

@梁宏 @心中无股HK @Ricky@从易 @炒饭锅锅 @冯立辉 @小卫之晓 @求漏 @老高悟道 @等着蚂蚁变大象 @财智力量 @老曾阿牛 @雪山 @tobeyhuo @大道至简-荣令睿