◾2024年3月负极材料订单明显回暖,行业开工率回升至60%,受此影响,4月石墨化加工价格也有所提升;同时,其上游的部分焦类产品价格也有回暖。我们预计,负极材料价格已阶段性见底,部分中低端产品在过去较长时间的降价后,有望迎来提价。总体而言,负极行业的盈利水平可能会有所改善。

摘要

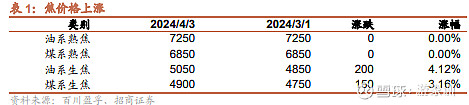

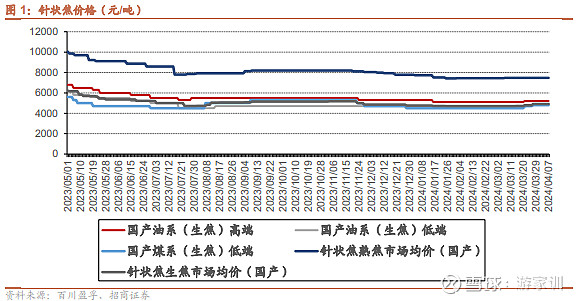

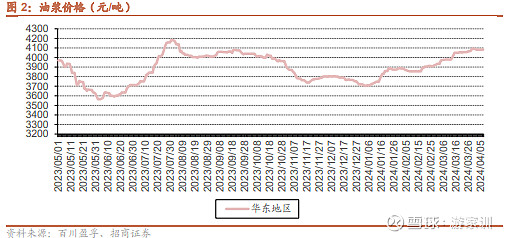

负极成本端焦、石墨化加工均出现上涨。3月油系、煤系生焦较月初分别上涨200、150元/吨,涨幅分别4%、3%;可能系上游油浆价格处于高位,油系针状焦企业成本压力较大,且3月辽宁地区部分针状焦生产厂家还在停工检修。同时,近期石墨化加工环节涨价近500元/吨,我们分析主要系:a)负极行业3月开工显著回暖,部分负极材料厂商反馈3-4月订单充足,产能利用率还在持续上行。B)石墨化环节经过几年的调整后,盈利情况处于较低基准水平;c)内蒙等地区近几年调涨工业电价,抬升了石墨化成本。

负极价格及盈利水平有望有所回升。经历1年多去库后,负极库存少,且负极生产周期达2-3个月,负极采购需求在锂电材料中最先显现,估算3月负极环节的产能利用率已修复至60%,预计4月继续回升。同时,其上游焦、石墨化加工环节成本在提升。此外,负极材料经过几年调整,价格处于历史较低水平,低端负极价格已跌至1.5-2万元/吨,基本跌至成本线,二线企业普遍已不盈利。综上,我们认为负极材料价格不可持续,特别是中低端产品,Q2有望有所涨价,其盈利情况也将会有相应的好转。

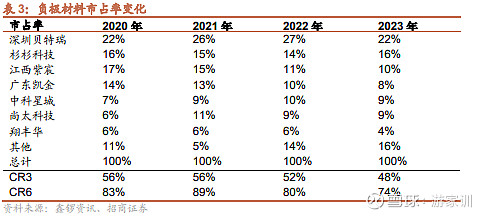

负极行业进入新的格局塑造阶段。过去2-3年,由于行业的普遍大幅度扩产,负极产业的市场集中度变得更分散,CR3、CR6分别由56%、89%下滑至48%、74%。同时,负极企业普遍一体化发展,使得负极成本快速降低,但主流企业资产都变得更重。另一方面,在产品结构上,中低端负极产品渗透率快速提升逐渐成为主流路线,这在初期利好新进厂商的市场份额,但中长期拉低了行业均价及回报率。经过过去几年的持续调整,负极行业盈利情况大幅收缩,二线企业开始亏损,新进厂商的资金、折旧成本压力较大。预计未来几年,在技术路线、新产品迭代、海外发展等综合竞争下,负极材料市场集中度可能会重新的向头部集中一些。

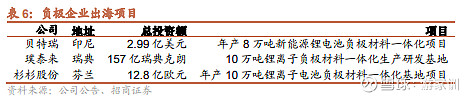

头部负极企业加速出海,快充有望带动负极产品升级。中国负极材料出货占到全球的95%。目前国内头部负极企业贝特瑞、杉杉股份、璞泰来也分别在印尼、芬兰、瑞典等地合计规划近30万吨负极一体化产能的建设,其中贝特瑞的印尼项目有望在今年投运,其他普遍在2025-2026年投产。海外客户价格条款、盈利水平要明显优于国内客户,海外产能投产后有望提升公司盈利水平。产品结构方面,近几年,快充产品逐步兴起,对负极提出更高的要求,除了对负极企业造粒、焦配比等环节knowhow的考验外,也可能促进硅基负极发展,后续负极的技术迭代可能会有所加速。

推荐与关注:璞泰来、贝特瑞、尚太科技、中科电气、杉杉股份、翔丰华、华盛锂电、索通发展。

风险提示:下游需求不及预期、产品价格持续下降、技术进步不及预期。

具体推荐请参照正式报告

一、负极材料价格见底,行业盈利有望企稳

焦价格出现上行。3月负极原材料针状焦、石油焦价格走强,油系、煤系生焦较月初分别上涨200、150元/吨,涨幅分别约4%、3%,此外海外进口油系针焦龙头计划二季度调整煅后针焦价格,调整幅度约100美元/吨。可能系上游油浆价格处于高位,油系针状焦企业成本压力较大,且3月辽宁地区部分针状焦生产厂家还在停工检修。同时,近期石墨化加工环节涨价近500元/吨,我们分析主要系:A)负极行业3月开工显著回暖,部分负极材料厂商反馈3-4月订单充足,产能利用率还在持续上行。B)石墨化环节经过几年的调整后,盈利情况处于较低基准水平;C)内蒙等地区近几年调涨工业电价,抬升了石墨化成本。

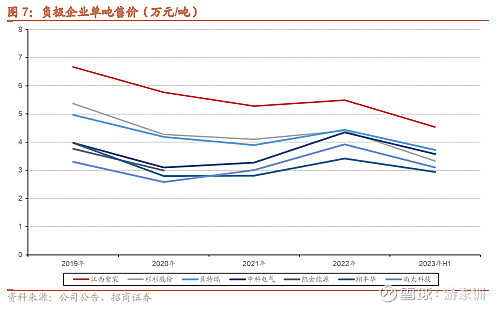

负极材料价格处于历史低位。目前负极材料行业名义产能超400万吨,而2023年全球负极材料产量约168万吨,产能大幅过剩导致中低端负极材料价格持续创历史新低,部分低端负极价格已跌至1.5-2万元/吨,部分中低端产品已接近成本线,部分低端产品已亏本。

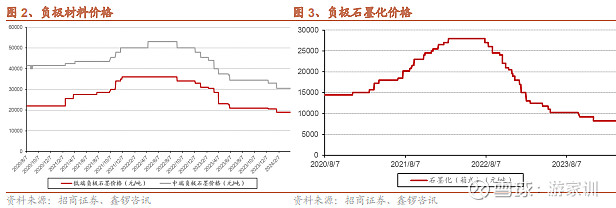

石墨化代工价格见底。此轮价格周期中,负极材料价格低点已明显突破上一轮,除了产能大幅增长带来的规模效应外,负极材料厂商在这一轮纷纷自建石墨化产能,主流负极材料厂商,除贝特瑞外,石墨化自供比例均超过50%以上,这也使得外协石墨化加工价格大幅下降,目前均价已跌至7500-9000元/吨,且在2022年内蒙古自治区发展和改革委员会官网发布取消优惠电价政策,此前部分石墨化企业享受较低的优惠电价目前电价也恢复到0.44元/wh的正常水平,石墨化的电费成本相较于此前有一定抬升。目前行业最低的石墨化成本约6000元/吨,大部分石墨化代加工成本与目前价格基本相当,4月初石墨化代工已经首次出现上涨,约500元/吨,目前看石墨化的价格已经见底。

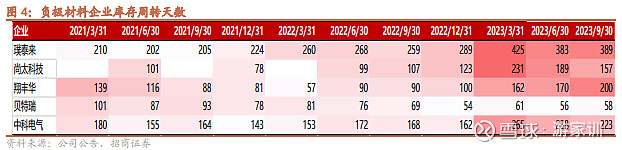

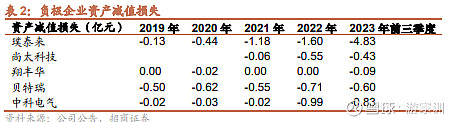

负极行业去库结束,产能利用率明显回升。2022年底起,锂电行业进入去库周期,而负极生产周期长达2-3月,导致负极行业库存较高,2023年各个负极企业都受到较大的库存减值损失,且产能利用率较低,导致行业盈利能力持续下探,盈利中枢普遍下探到2000-3000元/吨,部分厂商由于减值导致部分季度出现亏损。2024年1-2月份,行业产能利用率下探至50%+,各企业在24Q1盈利能力大概率会再度下探。而进入3月份,春节过后行业明显回暖,行业反馈下游订单明显修复,3月产能利用率修复至60%,且部分头部企业反馈4月订单饱满,预计产能利用率将持续回升。

综上,我们认为负极材料价格不可持续,特别是中低端产品。Q2在原材料、产能利用率均上行的条件下,有望向下游进行价格传导,部分企业反馈已和下游电池厂做初步的价格沟通,其盈利情况也将会有相应的好转。

二、负极行业将进入新的格局塑造阶段

负极行业将进入新的格局塑造阶段。过去2年间,除去头部企业外,一些中小企业的扩张也比较迅速,行业市占率变得更为分散,CR3、CR6从2021年的56%、89%分别下滑至48%、74%。这一轮产能扩张的特点是1、负极企业更多的选择一体化产能建设,使得负极成本快速下降,这也给了负极产品价格持续下降提供了基础,新进入者、落后产能的成本压力也越大。2、中低端负极产品占据主流。

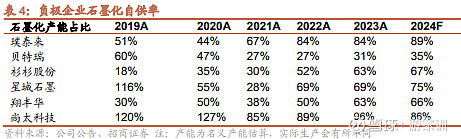

石墨化加工价格快速下降,新进厂商成本承压。以紫宸为首的企业选择加速建设一体化产能,即扩建自用的石墨化产能,可以看到部分厂商石墨化名义产能自供率超过80%。石墨化加工成本在负极材料中占据大头,普遍厂商石墨化的成本占比要超过40%,其中电费约占50%。因此较多头部企业选择电费较低的四川、山西等地进行产能建设。此外以尚太为首的头部负极企业在石墨化工序上做出革新,目前成本优势较同行要更为领先。这也使得石墨化代加工价格从最高点的3万元/吨一路下滑至目前约8000元/吨。部分新进入者哪怕建设了石墨化产能也会因自身较高的石墨化成本的不得已选择委外加工进行生产,这也使其石墨化成本较一线企业始终会有差距。同时较重的资本开支以及下降的ROE对新进入的资金、折旧压力会比较大。

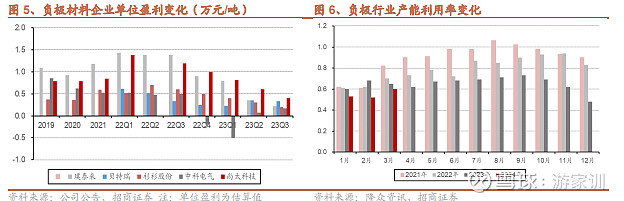

中低端负极产品在过去一两年占据主流,未来产品结构可能迎来升级。随着动力、储能市场的发展,锂电池降本诉求变强。而这也使得中低端负极材料的占比逐步提升,可以看到整个行业负极材料厂商的单位售价都在快速下降,此前以高端产品为主的江西紫宸,售价也在与其他厂商靠近。新进入的负极厂在低端产品放量的大背景下,凭借低价也能获得一定的市场份额。但随着价格中枢的下移,新进负极厂的成本压力会越大。与此同时电动车市场对快充能力提出更高的要求,快充负极产品可能迎来升级。

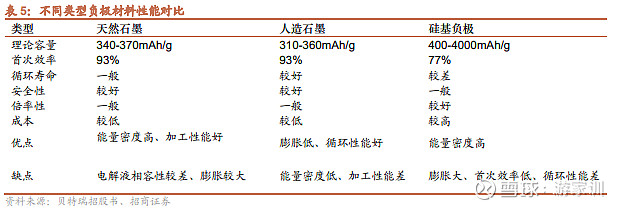

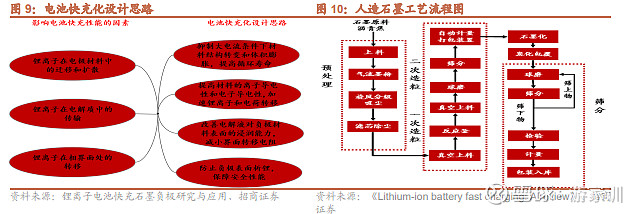

快充需求将推动负极产品升级。电池快充性能主要取决于负极材料。在充电条件下,负极作为锂离子的接受体,需要具备快速接纳大量锂离子的嵌入能力,造粒(二次造粒)、炭化包覆技术是决定负极快充性能的核心knowhow。目前主流负极材料以人造石墨负极为主,生产流程可主要分为预处理、造粒、石墨化、炭化包覆(可省略)、球磨筛分几个步骤。其中造粒与炭化包覆基本决定了负极的倍率性能。高端的石墨负极为兼顾两个倍率与容量性能,往往进行二次造粒步骤,将原有颗粒与石油焦、针状焦等基材在一定条件下再次造粒,所得材料倍率等性能会优于一次造粒的同粒径产品。该工艺壁垒较高,璞泰来率先在高端人造石墨负极产品上运用,是其核心knowhow之一。之后中科电气在焦配比上取得突破,更为便宜的石油焦的用量占比更多,再次降低了快充负极的成本,近两年行业份额也持续提升。目前普遍将1.5C-2C以上的负极叫做快充负极,之后随着4C产品的普及,能够适应4C的快充负极占比有望逐步提升。

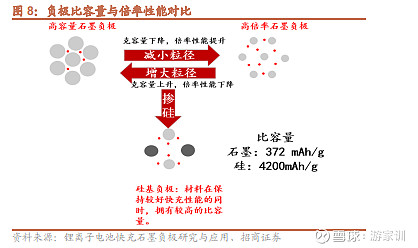

硅基负极会是未来超快充方案下的良好选择。硅基负极材料通过造粒工艺将纳米硅和基体材料形成前驱体,经过表面处理、烧结、粉碎、筛分、除磁等工艺制备。相较于石墨372 mAh/g的克容量,硅的理论容量超其10倍,高达4200mAh/g。这使得在石墨负极中掺硅后,材料克容量会随硅含量迅速上升。在此基础上,再将负极材料粒径细化,材料的锂离子嵌入活性位点和扩散通道也会相对较多,这使得硅基负极在克容量较高的同时,也能满足快充所需的倍率性能的要求。

综上,过去1-2年间负极材料随着石墨化加工价格的下降、以及中低端产品的占比提升,价格竞争较为激烈,低端负极材料价格已低至1.5-2万元/吨。新进入者在中低端产品放量的初期凭借低价获得了一定的市场份额,但在石墨化成本以及产能规模上很难与头部企业抗衡,使其综合成本与一线企业始终会有一定差距,当前价格水平下,哪怕是一线负极厂的部分产品也在盈亏附近,这可能会使得二三线厂商的高成本产能的淘汰比想象中更快。此外头部企业在4C快充产品端已开始逐步放量,硅基负极产品的产业化相较于新进入企业也更为领先,因此我们预计三、四线负极厂商的发展黄金窗口期告一段落,未来几年负极材料市占率会重新向头部集中。

三、头部负极企业加速出海

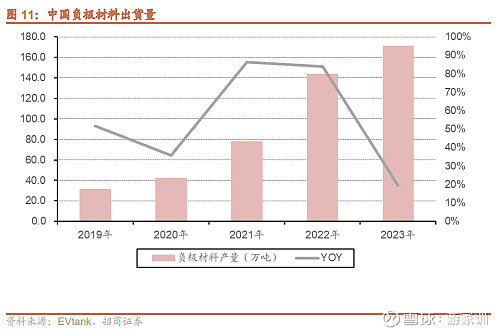

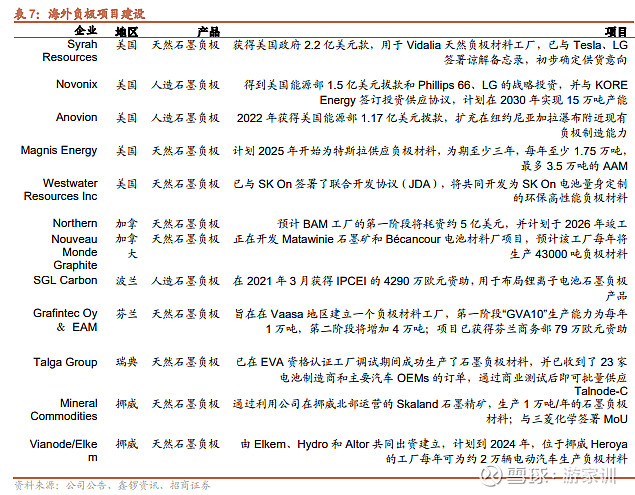

头部负极企业加速出海。2023年全球负极材料出货量达到181.8万吨,同比增长16.8%,其中中国负极材料出货量达到171.1万吨,全球占比进一步提升至94.1%。此外中国企业也在加速海外产能的建设用以满足海外国家地区的法规要求。头部企业贝特瑞、杉杉股份、璞泰来分别在印尼、芬兰、瑞典等地合计规划近30万吨负极一体化产能的建设。海外负极企业也有相应的产能规划,初步统计约在20+万吨的级别,而从目前披露的单位投资额来看,要远高于国内企业的规划。

海外客户盈利更加稳定。在这一轮周期中头部负极企业盈利差明显缩小,而在其中盈利波动较小的是贝特瑞,2023年一直维持在单吨3000元左右的单位盈利,且均价的降幅也要显著低于同行,我们认为可能主要系公司客户结构中海外客户占比较高,预计2023年海外客户占比超过50%,受到国内价格战影响较小,且公司是全球天然石墨负极的最头部企业,与海外客户的绑定较紧密(海外电池厂天然石墨负极用量较大)。因此率先出海的负极企业在盈利较好的海外市场有望夺得先机。

风险提示

1、下游需求不及预期:如果受到产业政策变化、渗透率瓶颈等因素影响,可能导致新能源汽车市场需求出现波动。

2、原材料价格波动:若上游原材料价格大幅波动,可能导致中游材料、电池企业承受较大的经营压力。

3、出现颠覆式新技术:复合集流体、大圆柱、快充、钠电池、磷酸锰铁锂等新技术仍处于快速迭代期,若取得突破可能使得行业发生较大颠覆。

相关报告

系统报告(105):800V加速推广,将带动车端电气系统与充电体系升级

系统报告(104):行业仍在较快增长,产业链去库影响中游业绩表现

系列报告(103):复合集流体产业化进一步加速

系列报告(102):欧美充电桩市场快速增长叠加直流快充技术普及,充电桩产业发展加快

系列报告(101):海外市场快速增长,中国锂电产业链全球化加快

系列报告(100):复合集流体进入量产前夕

系列报告(99):三元前驱体投资价值分析

系列报告(98):复合集流体有望逐步开始产业化应用

系列报告(97):快充将带动负极材料体系升级:硅基负极、PAA、CNT

系列报告(96):正极材料的新一轮技术迭代正在展开

系列报告(95):新能源车充电系统趋势:高电压、大功率和液冷

系列报告(94):金属价格继续下跌,三元电池盈利加快修复

系列报告(93):快充将推动电池材料体系升级,并带来充电系统大功率与高电压趋势

系列报告(92):电芯结构件盈利有望修复,电池结构变化可能带来机会

系列报告(91):原材料价格开始下降,三元行业景气度修复

系列报告(90):成本优势凸显,钠电池产业化加快

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

特别声明

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资