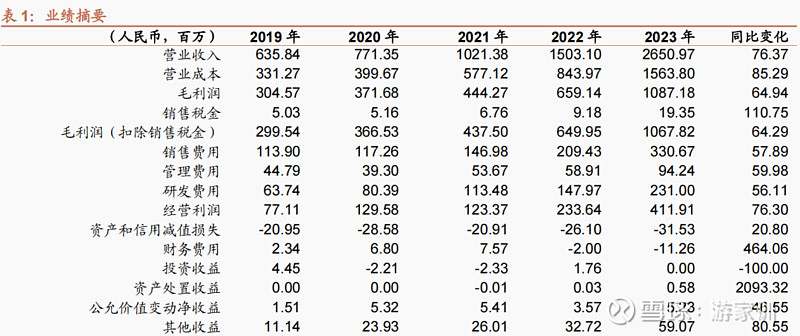

公司披露,2023年公司收入、归上净利润、扣非净利润26.51、4.03、3.81亿元,同比增加76.4%、80.2%、79.0%,其中Q4单季度收入、归上净利润、扣非净利润9.18、1.30、1.22亿元,同比增加61.5%、40.2%、34.9%。

摘要

2023年经营分析。收入26.51亿元,同比增长76.4%,综合毛利率41.01%,同比下降2.8pct。储能变流器收入9.1亿元,同比增长256%,毛利率33.13%,同比降10.7pct,主要可能系国内低毛利业务占比提升。充电桩收入8.50亿元,同比增长100%,毛利率39.61%,同比提升4.3pct。电能质量收入5.3亿元,同比增长4.07%,毛利率53.65%维持在高水平。电池检测收入2.99亿元,同比增长15.75%,毛利率44.9%,同比提升5.6pct。截至2023年末公司资产负债率上升至56.53%。但在手现金约5.4亿元,对应各项有息负债约1.9亿元,偿债保障能力较强。报告期内公司赊销比有所降低,销售商品、提供劳务收到的现金同比提升76.1%,经营性现金流大幅改善。

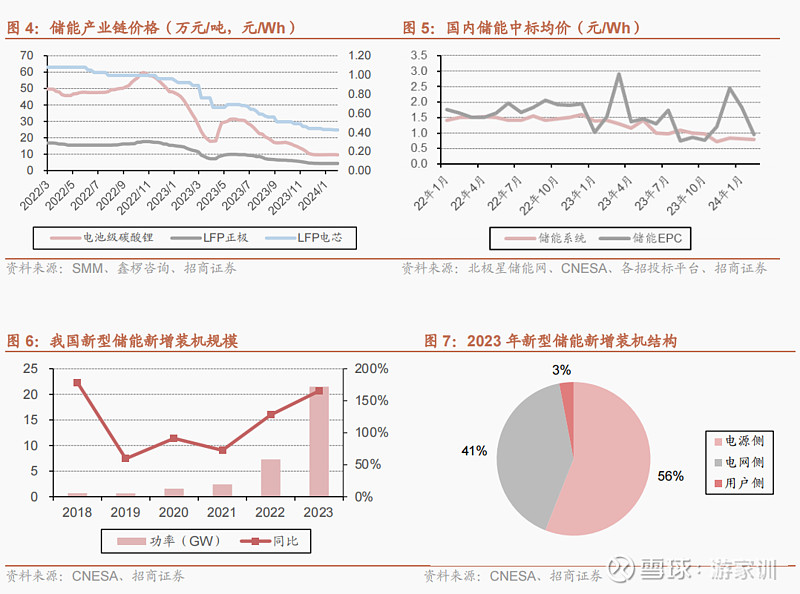

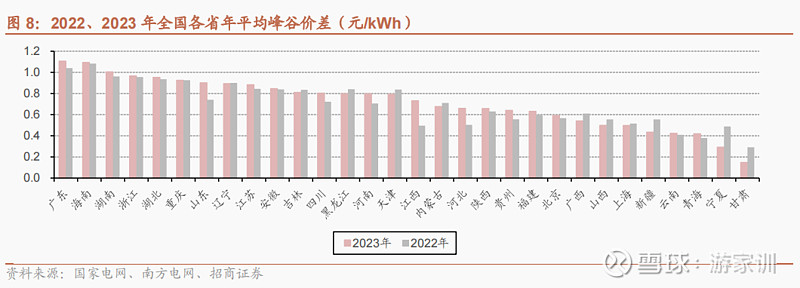

公司储能业务厚积薄发,仍有显著的发展潜力。公司围绕电力电子核心能力,很早就开始培育储能业务,也较早就在布局海外市场,过去几年,公司储能业务伴随国内外大储、工商业储能的发展,快速发展为公司最大的业务单元。行业方面,随着储能上游碳酸锂等原材料价格下降,储能系统的造价大幅下降,2024年2月储能系统及EPC中标价同比分别下降43%/37%。同时,各地工商业电力用户峰谷价差持续拉大,工商业储能经济性进一步提升。伴随新能源的持续快速发展,新能源消纳与储能产业还会有大的发展。

充电桩业务保持着核心竞争力和快速发展。公司充电桩的模组自供,较多数充电桩集成公司的优势很明显;公司也是最早规模发展充电桩的一批公司之一,积累深厚,在国内形成了完善的充电桩服务网络,下游客户覆盖度高;同时公司海外拓展起步早,在认证与大客户合作方面已有一定突破,海外贡献有望逐步加大。

电能质量、电池检测等业务增长稳健。公司传统电能质量业务经营稳健,在细分领域具有技术领先优势,盈利能力好。公司电池检测业务依靠渠道、行业、市场等销售机会的拓展,也有望保持平稳增长。近期国家各部委陆续发布电能质量、能效标准相关政策,扩大重点用能设备范围、提升能效标准,以能效提升为目的的工业设备更新改造将成为重要方向,有望推动公司该业务进一步增长。

风险提示:海外贸易政策风险、产业竞争带来的盈利下滑风险、业务部门较多的统筹管理与协同风险。

一、2023年年报分析

2023年公司分别实现收入、归上净利润、扣非净利润26.51、4.03、3.81亿元,同比增加76.4%、80.2%、79.0%,其中Q4单季度收入、归上净利润、扣非净利润9.18、1.30、1.22亿元,同比增加61.5%、40.2%、34.9%。

【收入及盈利情况】

公司2023年综合毛利率41.01%,同比下降2.84pct。其中:电能质量管理收入5.3亿元,同比增长4.07%,高毛利水平继续维持,达53.65%;储能变流器收入9.10亿元,同比增长达255.65%,预计国内与海外收入各半,毛利率达33.13%,同比下降10.67pct,分析主要系低毛利国内业务占比提升;充电桩业务收入达8.50亿元,同比增长99.58%,毛利率39.61%;电池检测及化成设备收入达2.99亿元,同比增长5.04%,毛利率提升至44.9%。

【费用情况】

公司2023年销售、管理、研发及财务费用率合计24.32%,同比下降3.25pct。其中销售费用率达12.47%,主要系公司在全国范围内服务网络铺设。财务费用率为-0.42%,同比下降0.29pct,主要系公司利息收入及汇兑收益增加较多所致。

【资产负债情况】

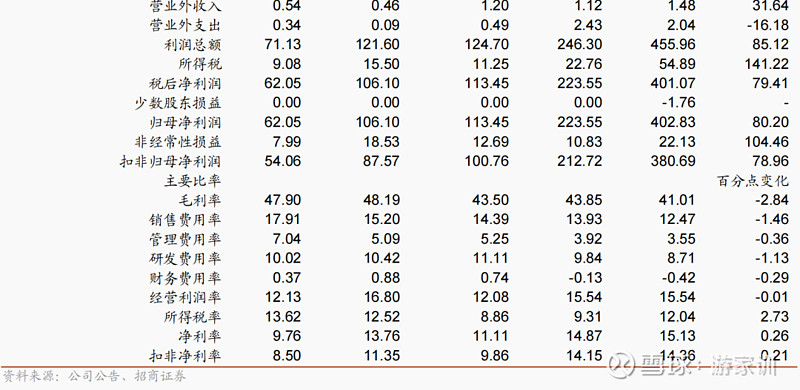

公司业务规模快速扩张也伴随着负债率的提升,截至2023年末达到56.53%。但公司在手现金约5.4亿元,对应各项有息负债约1.9亿元,偿债能力较强,资产负债表较为健康。

公司2023年末存货达7.27亿元,较年初增加2.44亿元,主要系公司收入规模扩大。公司苏州工厂有在建工程转为固定资产,造成公司固定资产大幅增长2.22亿至4.02亿。

【现金流情况】

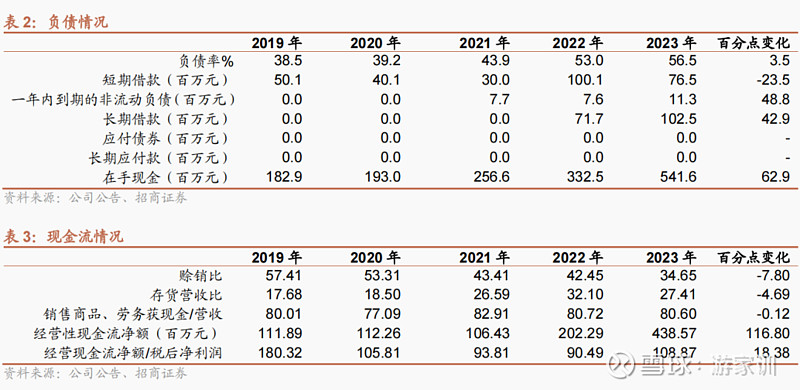

公司2023年实现经营性现金流净额4.39亿元,同比增长116.8%。主要系报告期内公司销售商品、提供劳务收到的现金同比大幅提升76.1%,赊销比有所降低。

二、储能与充电桩业务高增,传统电源经营稳健

1、储能业务仍有显著发展潜力

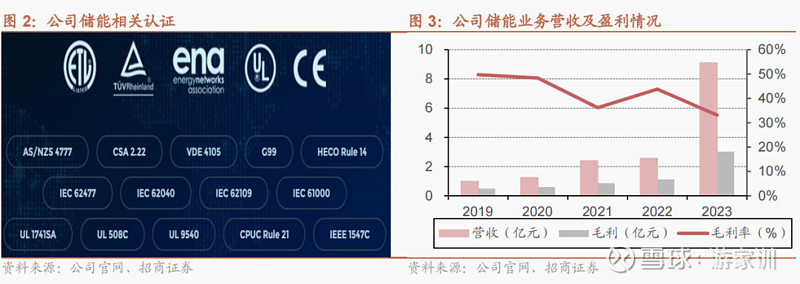

公司储能业务布局充分,已发展为公司最大业务单元。公司围绕电力电子核心能力,很早就开始培育储能业务。产品线上,在源网侧大储与工商业储能领域公司首创的多分支储能变流器,能够更大化利用电池,降低建设成本,进一步提升整个系统的性能与效率。在用户侧微电网领域,公司研发了光储一体机产品,集成储能变流器与光伏逆变器功能,满足中小型微电网的光储一体化应用。同时,公司产品已通过中、美、英、澳等多国电网认可,为海外市场开拓奠定基础。过去几年,公司储能业务伴随国内外大储、工商业储能的发展,快速发展为公司最大的业务单元。2023年,公司储能业务收入9.1亿元,同比增长256%,在总营收中占比34.32%。

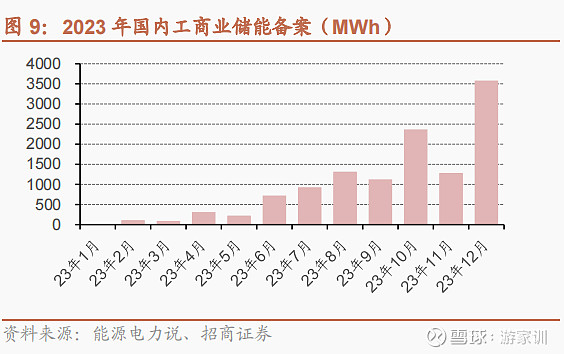

产业链降价带来经济性提升,新能源消纳与储能产业还会有大的发展。2022Q4以来,储能产业链价格整体持续下行。据不完全统计,2024年2月,我国储能系统、储能EPC中标均价分别为0.8元/Wh、0.95元/Wh,分别同比下降43%/37%。据CNSEA统计,我国2023年新型储能新增装机规模达21.5GW/46.6GWh,同比增长195%/193%。独立储能占比约54%,成为新增装机主流路线。工商业储能方面,工商业电力用户峰谷价差拉大进一步凸显经济性。2023年1-12月,全国共18个省份平均峰谷价差较同期扩大,广东、海南、湖南三省超1元/kWh。收益能力提升叠加产业链降价影响,工商业储能备案数据逐月高增,2023年全国备案规模达7.68GW/12.08GWh。

2、充电桩业务保持着核心竞争力和快速发展

国内充电桩盈利能力好。模块在充电桩成本占比中接近3-4成,公司凭借自身在电力电子行业的技术积累,在充电桩产品上实现了模块自供,相较于其他集成企业盈利能力更好。同时,公司在国内拥有完善的充电桩服务网络,可为客户提供研发、定制、 运维等一站式服务。充电桩下游运营市场竞争激烈,订单体量与客户资源有所绑定。目前,公司合作伙伴覆盖国内主流能源企业(中石油等)、运营商(云快充、国网、小桔充电等)、新能源车企(比亚迪等)、政企(中国铁塔等)、换电企业(协鑫等),下游客户认可度高,盈利能力稳健。

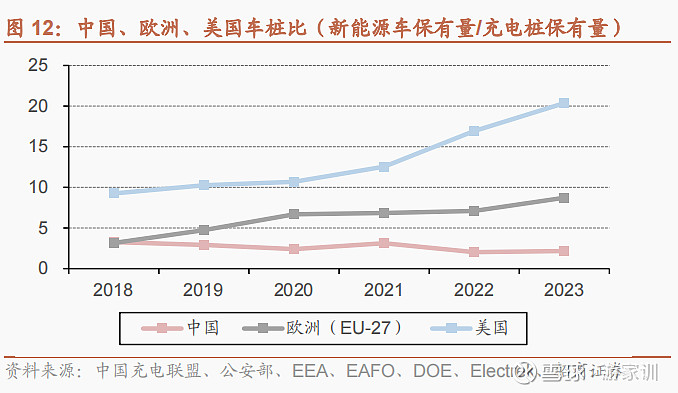

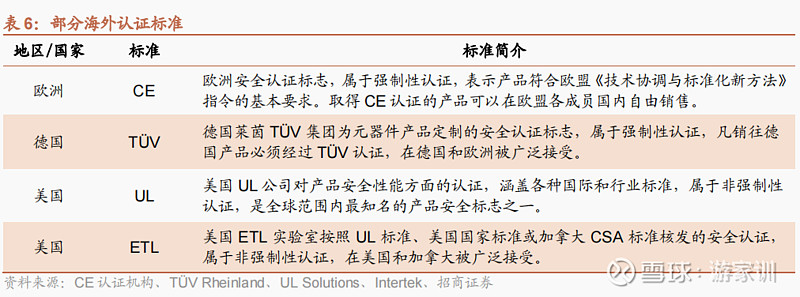

产品认证与大客户有所突破,积极布局海外市场。欧美车桩比远高于中国市场,充电桩市场需求潜力大。公司海外市场拓展起步较早,欧洲市场拓展进度略快于美国。产品认证方面,海外国家对电力电子设备产品资质要求较为严格,产品认证需花费一定周期,市场准入门槛较高。截至2023年底,公司充电桩产品已获得(欧洲)CE、(德国)TÜV、(英国)UKCA、(新加坡)TR25等多项认证。2024年2月,公司直流和交流桩产品已通过美标认证,有望年内将开始出货。大客户方面,公司已与英国石油(BP)公司达成合作,成为首批进入BP中国供应商名单的充电桩厂家,成功打入欧洲市场。

3、电能质量、电池检测等业务增长稳健

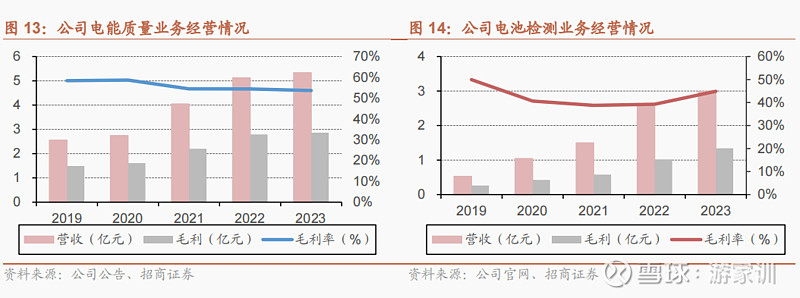

传统业务经营稳健。公司工业配套电源业务包括传统电能质量业务和工业电源业务(2018年拓展),上市以来业务发展稳健。2023年,公司工业配套电源业务营收5.3亿,同比增长4.07%。公司为国内最早研发生产低压电能质量产品的企业之一,在此细分领域具有技术领先优势,盈利能力好。2023年,公司工业配套电源业务毛利率为54%,且近5年内始终保持50%以上。公司在电能质量领域不断拓展应用场景,目前已覆盖谐波治理、无功补偿、电压暂降、工业UPS等多产品类型,预计将助力公司维持领先地位,贡献稳定业绩。此外,2023年,公司电池检测业务营收2.99亿元,同比增长15.76%。随着锂电企业研发投入的增长以及海外产能投资的增长,公司电池检测业务依靠渠道、行业、市场等销售机会的拓展,也有望保持平稳增长。

新政驱动下,设备更新改造需求或有助力。2023年12月,国家发改委通过《电能质量管理办法(暂行)》,于2024年4月1日起施行。与1998年旧规相比,该方法具有更强的指导性与可操作性,明确了发输配用各环节电能质量要求、责任主体与监管主体,对电能质量业务有所利好。2024年1月,国家发改委等部门发布《重点用能产品设备能效先进水平、节能水平和准入水平(2024年版)》,设备覆盖面大幅扩张,能效标准有所提升。此外,2024年3月7日国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》,以能效提升为目的的工业设备更新改造将成为重要方向,有望推动公司收入规模进一步增长。

风险提示

海外贸易政策风险;

产业竞争带来的盈利下滑风险;

业务部门较多的统筹管理与协同风险等。

参考报告

1、盛弘股份:一季度业绩快速增长,充电桩和储能业务发展前景广阔 20230508

2、盛弘股份:三季报业绩超预期,充电桩、储能业务快速增长 20221106

3、盛弘股份:业绩预告超预期,储能等新业务与培育业务迎高增长 20210127

4、盛弘股份:掌握核心技术,充电桩、储能、工业电源拉动增长 20201105

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资