2020年年底在管面积1亿平方米,合约面积2亿平方米;

2021年6月30日在管面积1.22亿平方米,合约面积2.5亿平方米。

公司规划、目标和预测:2023年在管面积2.8亿平方米,合约面积4.2亿平方米。归母公司股东净利润是2020年4.52亿的三倍 13.56亿(我信了,个人认为确定性在90%以上)按照这个业绩,未来2.5-3年公司股价最少翻倍才合理。

为何信?证据:

第一,纵览网上所有公司领导“吹过的牛”,都兑现了。包括18年上市时候“吹牛”说:两年内在管面积一亿平方米、三年之内进入行业前十的目标。还有对投资者关于分红的承诺。过去3年说过的话。全部兑现。(此外调研公司的企业文化也是比较稳健、靠谱和理性)

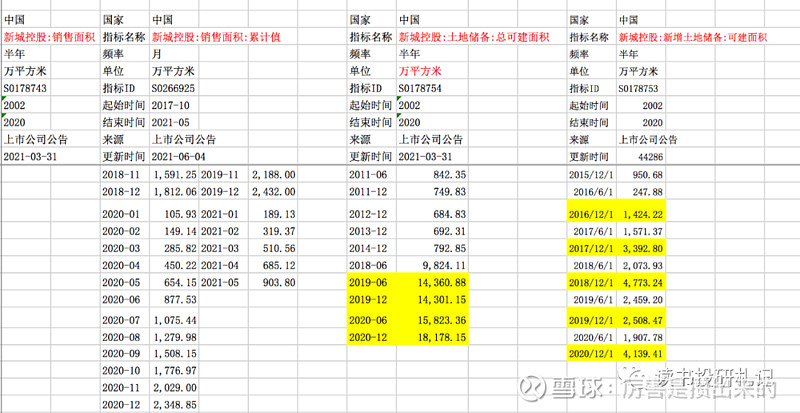

第二:公司到2021年6月30日止,在管面积约1.2亿平方米,合约面积2.5亿平方米。 储备非常的充足。新城控股的目前土地储备总可建面积超过1.8亿平方米。合约+可建=4.3亿平方米。当然可建面积不可能在未来3年内全部变现。

第三:公司兄弟公司-新城系地产公司在房地产行业里面算是发展最健康、最稳的前15家之一。财务报表和业务都非常健康,哪怕现在房地产行业处在夕阳行业,但是行业集中度不断在提升,头部效应-马太效应非常明显。在财务和业务非常健康的情况下。新城系地产业务未来对新诚悦服务业绩提供非常强大的支撑。

第四:公司对外拓展能力得到验证。来自第三方的合约面积会得到提升。

第五:从企业文化看,公司比较理性,特别是对并购业务,始终保持谨慎克制的态度和行为。不盲目跟风。

从2021年半年报业绩看来也是非常亮眼:网页链接

以下是2020-2016年的年报分析。(公司人工成本占比在下降)

所以无论是从储备面积、兄弟公司的发展状况还是公司过去的信誉和承诺。公司都有超过90%的概率能完成“它吹的牛”。

按照公司的规划和预测

2020年年底 新城控股储备土地建筑面积1.8亿平方米,在建建筑面积7700平方米。新城控股2021年交付面积在3000万平方米之间。

2020年底在管面积1亿平方米,合约面积2亿平方米,2021年6月底在管面积1.2亿平方米,合约面积2.5亿平方米。

2023年在管面积2.8亿平方米,合约面积4.2亿平方米

意味着:三年时间 新增在管面积=1.8倍=1.8亿平方米,新增合约面积=2.2亿平方米。

此外因为公司对智能数字化的运用,公司人均薪酬和人工成本占营业成本比重得到下降。

如果是按照目前的市值150亿港币=125亿RMB,27.7倍静态PE;22.8倍PE(TTM)。如果是按照2023年13.56亿的利润算。预期PE=9倍

2023年在管面积2.8亿平方米,合约面积4.2亿平方米, 合约面积是在管面积的1.5倍,对照上市物业公司,加上对新城系地产的信心,未来的增长也有预期。 所以,给个18倍PE应该是非常保守的。安全系数也是非常高。(注:物管行业有一定的特性,其实应该按照DCF估值才合理,这里只做毛估估)

现在是2021年8月23日,到2023年3月中旬出年度业绩公告。2.5年左右。如果按照18倍PE,股价翻倍。(如果把合约面积4.2亿平方米全部变现,业绩至少是13.56*4.2/2.8=20.34亿。预期PE降低至12倍)

年化投资回报率32%。 这笔投资最主要的是确定性强。(年化26%,十年就是10倍,20年就是100倍。)

做投资考虑最多的应该是赔率和胜率,以及个人的机会成本。

物管行业估值有很大的差异

估值差异主要来自以下五点:

规模。物业企业的规模主要指在管面积和合约面积或储备面积规模,尤其 储备面积代表着未来几年的增长情况。同时也必须保证规模的质量。

公司背景。兄弟开发公司的销售规模和资源倾斜力度对物业企业的发展有很强的带动作用。

收入和利润结构。收入和利润中,基础物业服务、非业主增值服务、社区 增值服务三大板块的占比会影响盈利质量。基础物业服务的利润占比低, 意味着利润受其他两大增值服务的影响更大,而增值服务的波动较大,这使得整体利润的波动增加。

扩张模式。内生增长是以最小的成本实现增长,而收并购是以资本支出带动短期盈利增长,可持续性有限。因此,主要以收并购实现增长的物业企业较难获得高的估值。

业绩增速。一些中小物业企业在上市后加快了发展,由于规模小,基数低, 短期增速会比较高。

附:一些物业行业的特性和背景。

物业企业分成三个阵营。

第一类是以碧桂园物业、中海物业、新城悦为代表,都是依托兄弟公司大批量交付小区为业务增长点的,和地产公司有千丝万缕联系,这些企业基本面较好,托管面积量也大,业务风险相对较小;

第二类以绿城物业、雅生活为代表,一半来自于母公司,另一半拓展自己的新业务板块,此前在地产公司旗下做的时候,也树立了自己的IP;

第三类以彩生活、中奥到家为代表,纯靠外拓业务,对业务模式和拓展要求较高。

在常人看来,物业从业人员干的活就是:保安保洁保修保绿。物业只做“四保”的时代已经远去。增值服务才是未来的方向。但是首先必须得把基础物业服务做好。新城悦坚持“一核两增”高质量发展规划。

一、行业特点:

行业分散-龙头市占率不高,头部公司优势更胜,行业集中度提升趋势明显。

行业马太效应明显-强者越强,弱者越弱。-关联兄弟公司为房地产开发公司(目前的行业特点是行业集中度不断提升,对背景强大的房地产公司来说是竞争优势-关联的物业关联公司也是优势)

行业规模效应明显-标准化、专业化、智能化。规模化优势,龙头企业积极跑马圈地。

借助龙头地产公司资源和自身品牌影响力向外扩张。

行业区域性明显

属于劳动密集型,低技术投入,小企业难于实现业务精细化、标准化、专业化的规模效应

客户转换成本高

业务可以植入很多概念(有人流物流支撑-可以讲业态)

业务现金流非常好

二、管理面积增长的来源和战略:

借助兄弟集团开发项目增加管理面积(看关联兄弟集团的建筑面积储备量)

第三方市场化拓展 (关注占比和速度)(手段-可以与区域中小型开发商进行战略合作,优先获取项目管理权-或签订前期顾问服务协议,得到优良结果和反馈后再进一步得到物业管理服务的委聘)代表企业-绿城服务。

对同行业收并购(企业并购之后的资源协同与规模经济效应段时间内无法实现,需要一定的磨合过程)(而且看并购估值是增加了每股收益还好降低了每股收益)

成长性领先企业储备项目的积累主要来自于兄弟开发集团开发项目、收并购及第三方开发商市场竞标等。

声明:(时间文字有限,不能尽述)投资有风险,本文的观点论述及观点分享仅出于传播信息的需要。内容仅供参考,不构成任何投资建议,据此文买卖,自负盈亏。

得出90%的确定性并且翻倍的结论,往往不能实现,如果有朋友发现我分析有错,还请指教告诉我。感谢。

公众号 读书投研札记