及至岁末,光伏的“扩张”、“跨界”依然没有放缓的意思,产业的“内卷”已是事实。值得注意的是,资本助力各种势力进入这一产业,但资本也可能在后续的洗牌中反噬一些企业。

狂热之下,未来光伏出现阶段性产能的绝对的、严重的过剩成为必然。“过剩”通常是竞争市场的常态,但“绝对的过剩”或巨量的过剩,必将引起惨烈竞争和强烈的洗牌。

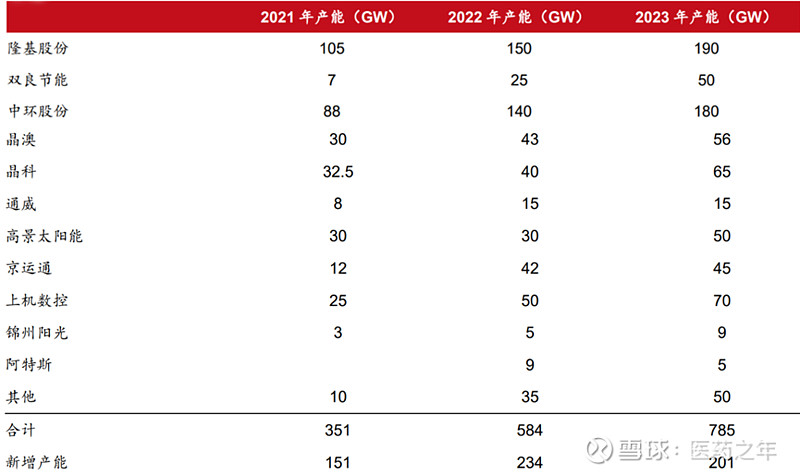

一,过往三年中,疯狂的投资涉及硅料、硅片、电池、组件、光伏玻璃等等几乎所有环节。光伏四大环节中,压力最大的可能不是一直说赚不到钱的组件,而是硅片环节。

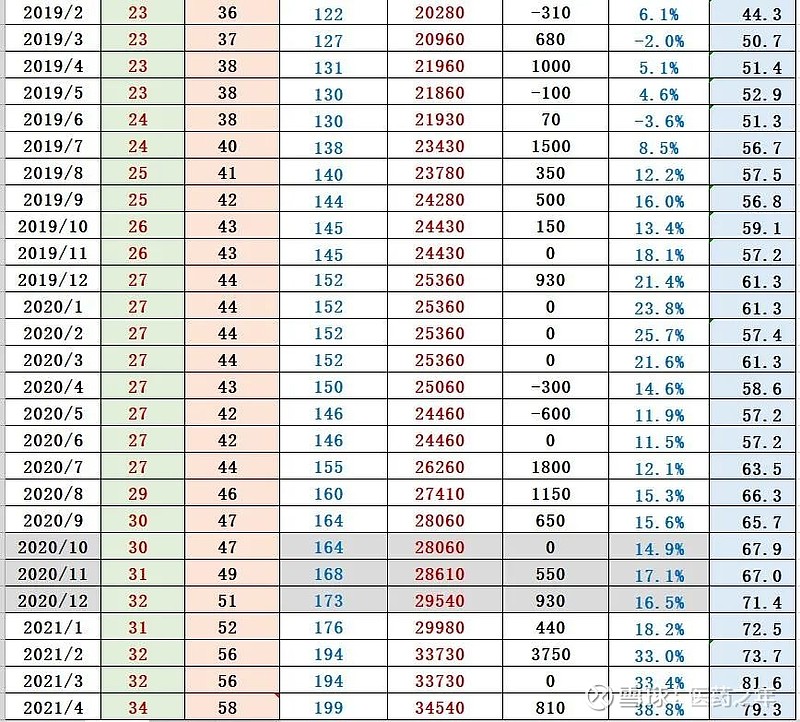

多晶硅环节,以2024年底452万吨的多晶硅料产能,以对应产能的测算逻辑,2024年分别对应:1678.8GW的硅片年产能;1626.8GW的电池片年产能;1577.1GW的组件年产能。

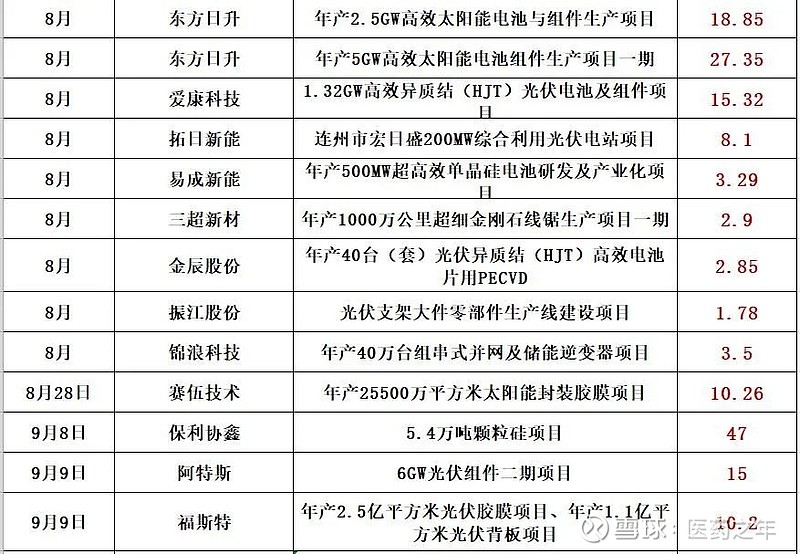

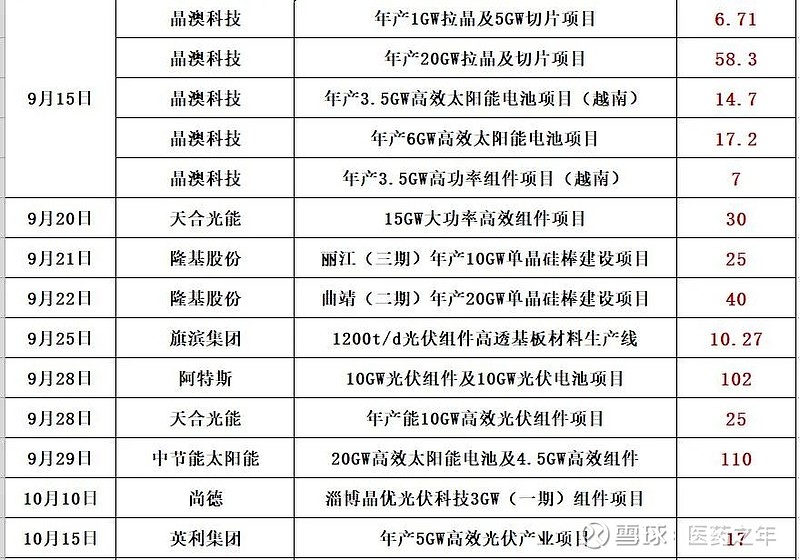

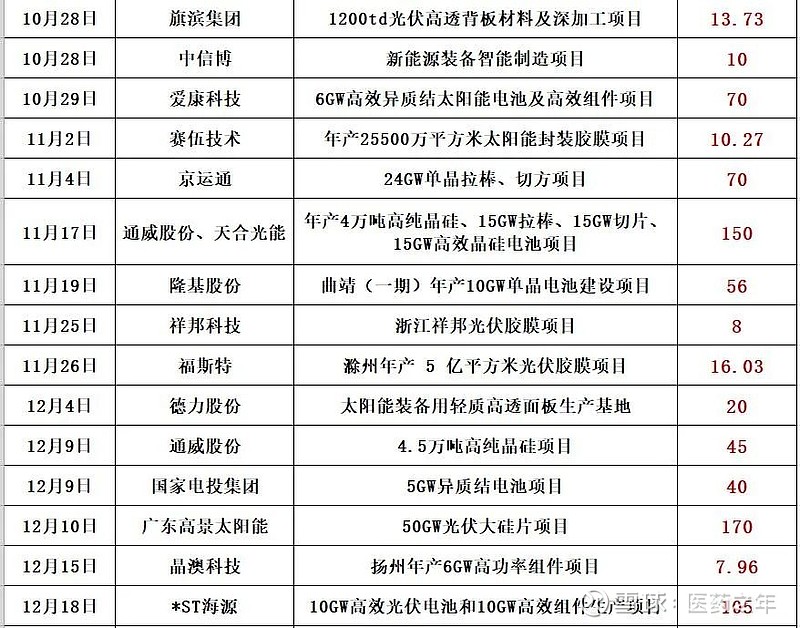

此外,如表格,据“赶碳号科技”统计,光伏四大环节中,压力最大的可能不是一直说赚不到钱的组件,而是硅片环节。2022年,将近700GGW的硅片产能,320GW的产量,无论对于上游的硅料,还是下游供不应求的电池片,硅片都已经出现了过剩。

(上图来源:赶碳号科技)

“双碳”风潮下,光伏赛道愈发明确,不仅硅料、硅片、组件等核心环节,包括光伏玻璃、胶膜、背板等细分环节均出现大面积扩产。未来很长一段时间,光伏几乎所有环节都可能出现阶段性的绝对过剩。

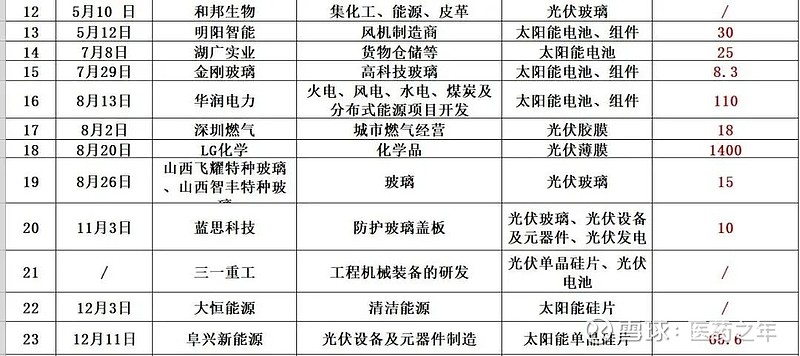

比如,2021年有29家企业参与光伏玻璃的生产,到2025年预计总计会有64家新公司介入该产业。2022年、2023年听证会在建与规划落地产能分别6.18万吨/天、11.28万吨/天,如果这些在建和规划项目都如期点火,行业供需或将立刻转入供给过剩阶段。

二,疯狂的“跨界”依然在继续,一些资质、能力很一般的企业,甚至八竿子打不着的企业也动辄数十亿甚至百亿进击光伏,加速了产业“内卷”。

进入2022年后,各路企业和资本跨界光伏,呈现出一大新的特点,即一大批A股上市企业集体跨界,又一批“新玩家”正扎堆进军光伏产业。是凑热闹式的投机迎合还是光伏“新手”的创新转型?有电新行业分析师甚至亲自下场吐槽“仿佛看到了当年的PPT养猪”。结合经济大环境与光伏发展,可以预期,十四五期间,将有更多资本跨界到光伏赛道中来。

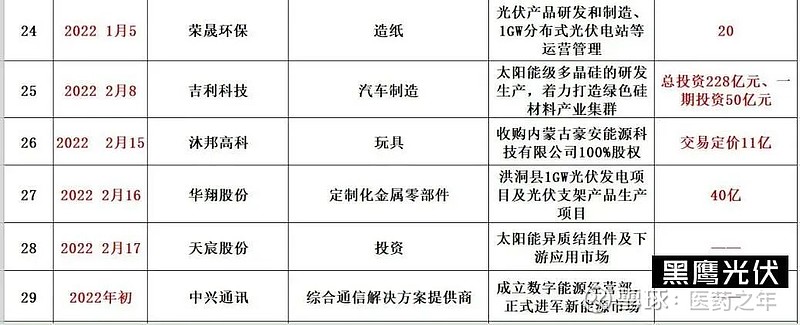

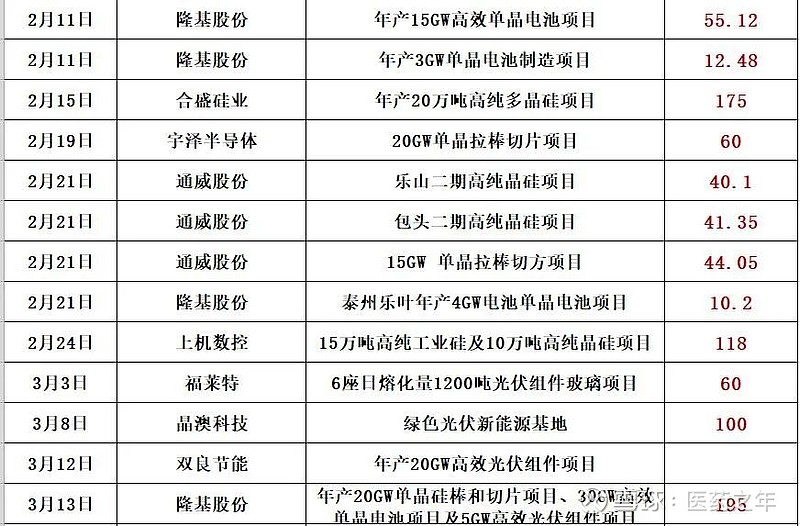

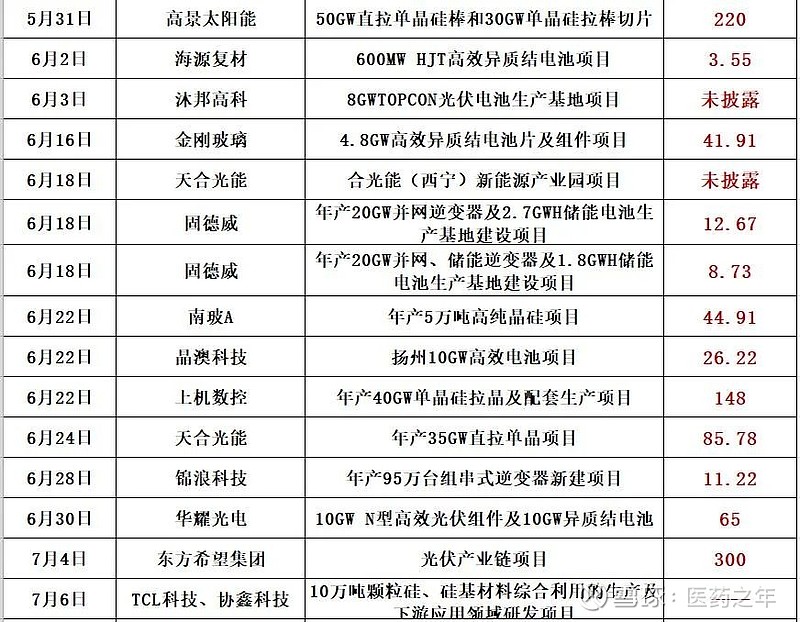

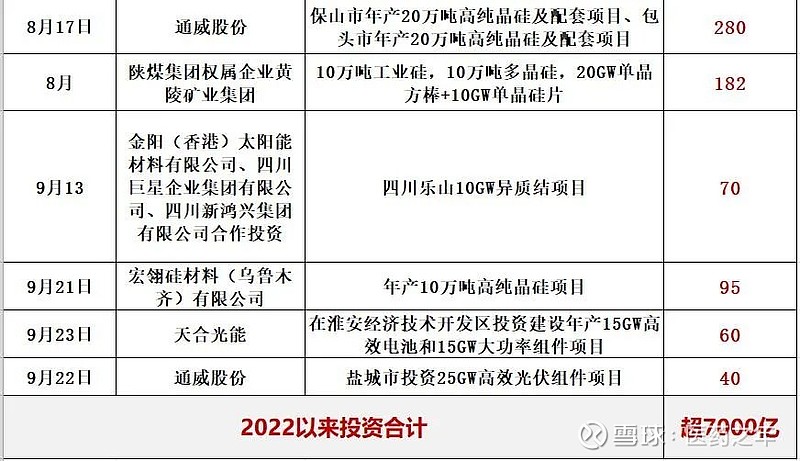

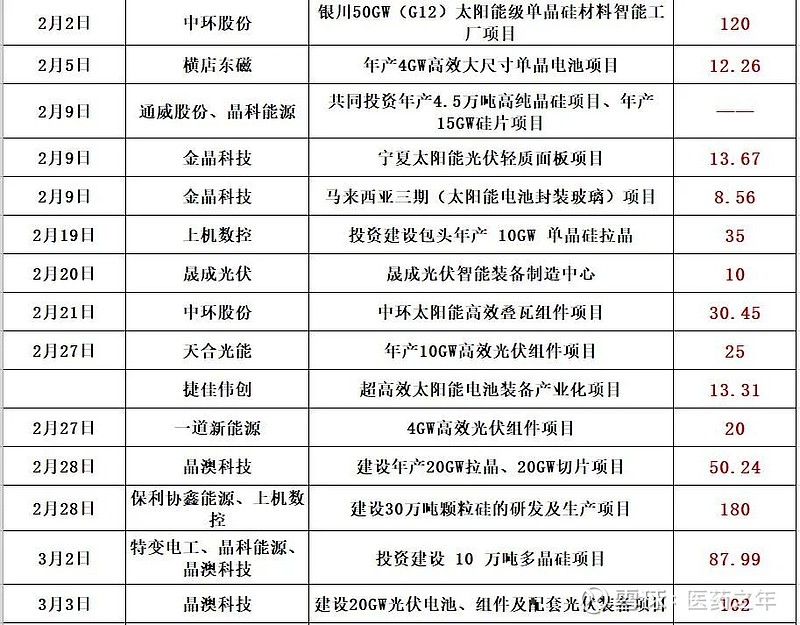

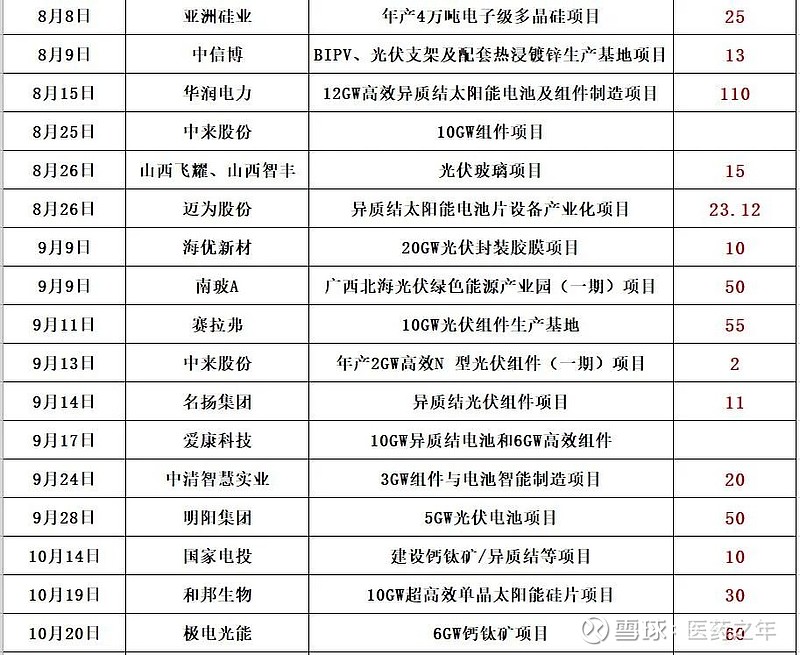

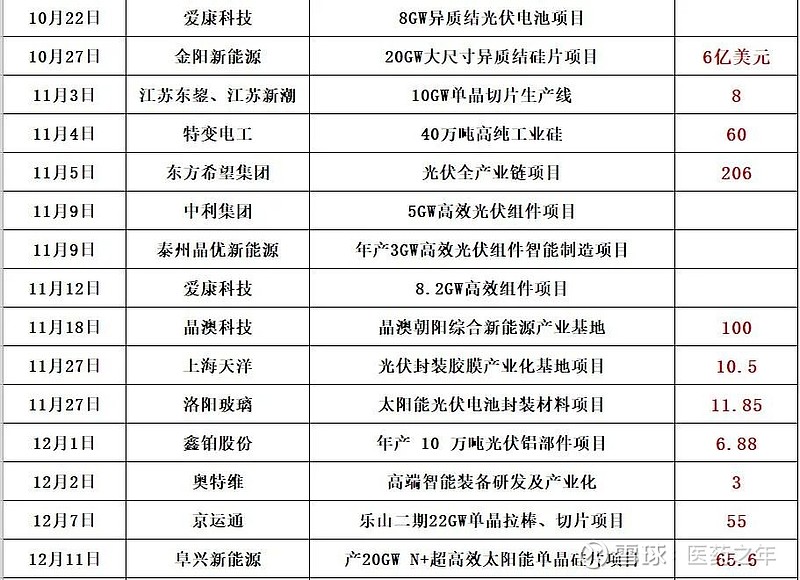

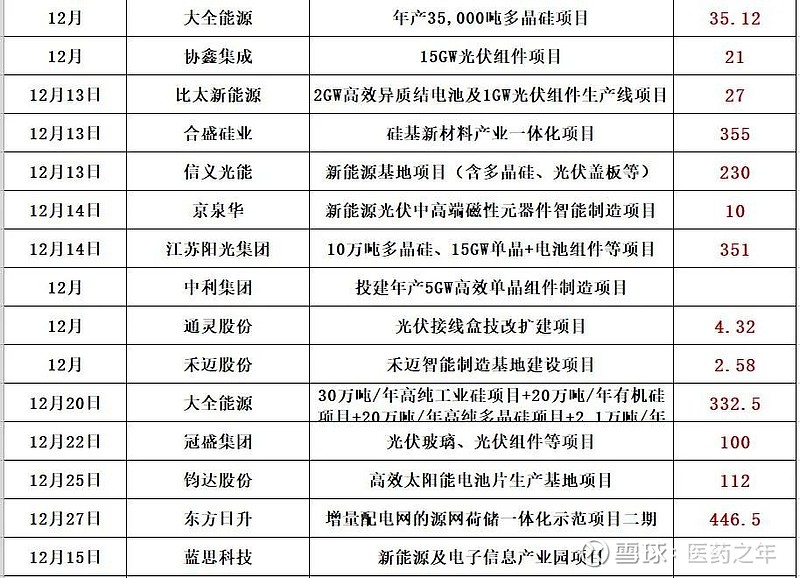

三.2022以来,光伏产能投资已超过7000亿,特别是龙头企业动辄百亿的投资(公告)频频出现,跨界者持续涌入,产能投资还在提速,阶段性绝对过剩风险加剧。

四.2021光伏制造扩产投资近7500亿!这样的投资力度,几乎是2020年的两倍;几乎是2017、2018和2019三年投资力度的总和。

五.2020光伏新项目投资超4000亿!单个项目投资额在10亿元以上的就多达82个,50亿元以上的有22个。

原创 刘洋 黑鹰光伏 2022-12-20 13:29 发表于云南