有了每年报销上限百万元的百万医疗,为什么还需要高端医疗呢?高端医疗险除了解决高额医疗费用,更重要的作用在于能够享受稀缺的医疗资源和高品质的医疗服务。

享受稀缺的医疗资源

在国内,高端医疗可以锁定公立医院特需部、国际部或者私立医院的医疗资源。

国内好的医疗资源主要集中在北上广几家知名的公立医疗机构,这些公立医院的普通部门每天都要消化来自全国各地的患者,长期超负荷运转。排队挂号、排队等床位是常态。

而公立医院特需部、国际部去的人相对较少(主要是贵);而且容易调配到本院比较好的医疗资源,所以如果拥有了能覆盖公立医院特需部、国际部的高端医疗,相当于锁定了国内最好的医疗资源。

从国际来看,必要的时候利用国外先进的医疗技术和药物,全球就医。

国内的药品和医疗技术与发达国家有一定的差距。比如美国研发出来的抗癌新药,有很多都取得了非常好的效果,但这些药物要引入到中国来,需要经过长时间的临床试验,所以一些新的药品国内无法购买,如果想要用到国外的新药,很多情况下得出国就医。高端医疗可以报销全球医院就医的医疗费用,这个对于需要用到全球资源的客户来说是非常好的保障。

享受优质的医疗服务

高端医疗保险可以享受公立医院特需部、国际部或私立医院更好的医护康复设备和资源。

国内知名公立医院医疗资源特别紧张,通常都是几个病人挤一个病房,病人无法安心休养。有时候医院有周转率的要求,病人还没有完全康复,就得通过先出院,再次入院的方式来就医,本来生病期间人就特别脆弱,再三折腾之后,非常影响康复。

高端医疗覆盖的国内公立医院特需部、国际部或者私立医院,可以给病人提供舒适的就医环境,单人间、充足的医护资源,病人在这样的环境下,也会康复得更好更快。

医疗直付,不用担心医疗费用的问题。

医疗直付,意思就是医疗费用由保险公司直接和医院结算,不需要客户去筹钱支付医疗费用;同时也省去了后期提供理赔资料的繁琐操作。

醇悦人生是一款怎么样的高端医疗?

高端医疗产品这么优秀,以前为什么没有推荐?最大的原因就是“贵”,30岁左右的人,一年动则一两万甚至几万的保费确实让人望而却步。而招商信诺推出的醇悦这款产品打破了“贵”这个紧箍咒,让高端医疗成为中产的“刚需”:

该产品只包含高风险的住院保障责任;

没有高端医疗中孕产、齿科、体检等福利性质的保障责任;

没有低风险的门诊医疗责任。

这样的产品设计大大降低了保费,同时又保留了对新中产来说最刚需的保障——疾病住院的高额医疗费用、国内外优质的医疗资源和医疗服务,可以说是好钢用在了刀刃上。

30岁的男性,如果购买全球除美计划,不含特定医院(昂贵医院),自己承担8000元医疗费用,一年的保费3413元,对新中产人士来说,一次周末度假的费用,就可以撬动最高1000万的医疗费用杠杆和全球高端的医疗服务。要知道,在北京协和医院国际部做一个普通的鼻窦炎手术,住院3天,就要花费10万元。

选择高端医疗产品该关注什么?

除了保障责任,我们在选高端医疗险的时候,最该关注的是什么?

产品稳定性

医疗险是一年一买的产品,它有个天然的问题就是能否稳定续保,所以选择医疗险有一个重要的考量因素就是保险公司是否有丰富的经验,保证产品能平稳运营下去。

产品背后的服务

高端医疗的直付网络、客户出险时候的响应速度是高端医疗优质服务的重要体现。

那我们来看看招商信诺是一家怎么样的公司,能提供怎么样的服务。

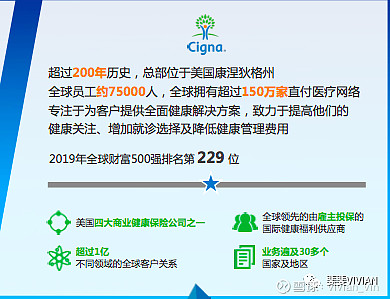

招商信诺的外资股东美国信诺集团,有超过200年的历史,是美国四大商业健康保险公司之一,而且是专注于健康险的保险公司,全球有150家直付医疗机构。对医疗险的经营有非常丰富的经验和覆盖面广泛的直付医疗网络。

招商信诺这家公司在中国高端医疗市场耕耘了10多年,形成了自己独特的优势:

所有客服、医疗网络团队、健康管理公司都是自营的,服务品质可以得到保证。

国内建立了800家医院的直付医疗网络,全球可以连接Cigna global的医疗网络,超过150万+的直付医疗网络。

高端医疗市场积累了非常多的经营数据,产品的设计也深谙高端客户需求,产品的稳定性比较好。从历史经营情况来看,公司的高端医疗产品整体的涨费和赔付数据都是可控的。