做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,大约90%的投资收益都是来自于成功的资产配置。——“全球资产配置之父”加里·布林森

很多基金投资者想通过配置一定数量的基金来分散投资风险,但因为自身对基金投资理念、风格、投资标的不了解,往往是选择了一篮子基金却起不到分散风险甚至出现重复投资的现象。笔者此前撰写的双胞胎基金与重复投资一文正是揭示的这一现象。基金投资者在避开了“双胞胎基金”之后,根据自己的经验或基金的近期业绩选择一篮子基金就能分散投资风险吗?也未必,要分散基金投资风险构建一个有效的投资组合应该从基金的相关性入手进行分析。

衡量两只基金之间相关性的最常用的指标是相关系数,该系数的取值范围介于-1至1之间,相关系数越接近1,说明两只基金的变动方向越趋同;反之越趋近于0,则说明两只基金的变动方向相关性不大;越趋近于-1,则说明两只基金的变动方向越趋近于完全相反。在构建基金投资组合时应避免篮子中的基金相关性高度趋近于1,因为高度趋近于1的投资组合是重复投资的表现,即做了很多无用功。

Part 1 大陆与香港蓝筹指数的相关性分析

数据来源:盈米且慢

从图中我们可以看出,两市的红利指数、上证50指数、沪深300指数、中证100指数的相关性都非常强,相关性系数0.87起。可见,上述指数在投资时并不需要完全纳入组合之后,只需要优中选优,选择最低估的那个进行投资即可。当然,红利指数、沪深300指数有对应的指数增强型基金,在低换手率的前提下这是比投资ETF更好的选择。比如,富国中证红利指数增强、华泰柏瑞量化增强、景顺长城沪深300指数增强等。

数据来源:天天基金网

从香港恒生指数与恒生国企指数的关系看,两者的相关性比较强,系数为0.91;不过与大陆的蓝筹指数比较,尽管恒生指数的成分股中金融地产股占大多数、恒生国企指数的成分股很多与上证50指数重合,但两地蓝筹指数依旧表现出了一定的独立性并不完全亦步亦趋,其相关系数在0.5-0.63之间。可见,在香港两大蓝筹指数低估的前提下将其纳入投资组合中是一个不错的选择,当然,两者还是谁更低估就选择谁。

Part 2 A股主流宽基指数的相关性分析

数据来源:盈米且慢

在A股市场当中,投资指数基金应选择至少两只——价值型指数与成长型指数,以期规避市场二八轮动所带来的困扰。当然,两类指数的估值不同,如何根据估值去进行具体比例的配置这是一门艺术,笔者在这里就不讨论了。从上图我们可以看出,三大中小创指数之间有非常强的相关性,在资产配置中,三者选其一即可,保守一点或看重估值可以考虑中证500指数;激进一点的可以考虑创业板指数。随着中证500指数的成长,有人认为中证1000指数更能代表小盘股的整体行情,不过由于市场上中证1000指数的投资工具比较少,历史数据也少,所以上图中中证1000与各大指数的相关性,在笔者看来没大有代表性,更多的应该是跟三大中小创指数相近。

从蓝筹指数与中小创指数的相关性看,上证50指数与创业板指数之间的相关度最低,毕竟上证50指数可以算作是蓝筹中的蓝筹了;尽管如此,笔者还是认为隶属于蓝筹风格的红利指数、沪深300指数增强型基金是比50ETF更好的选择。

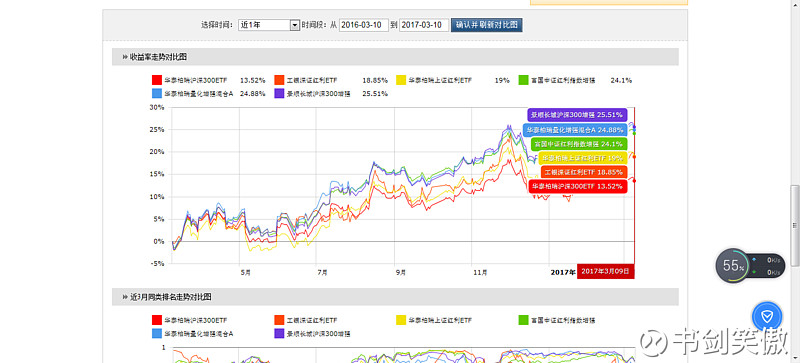

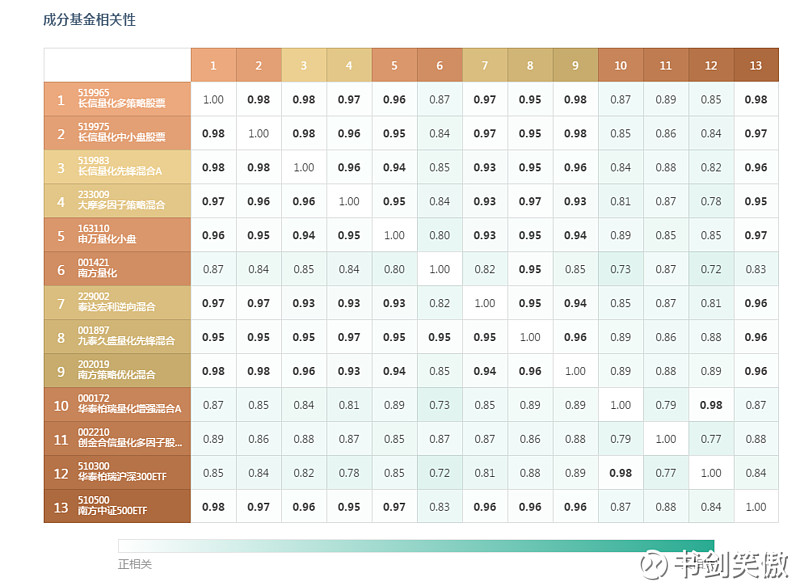

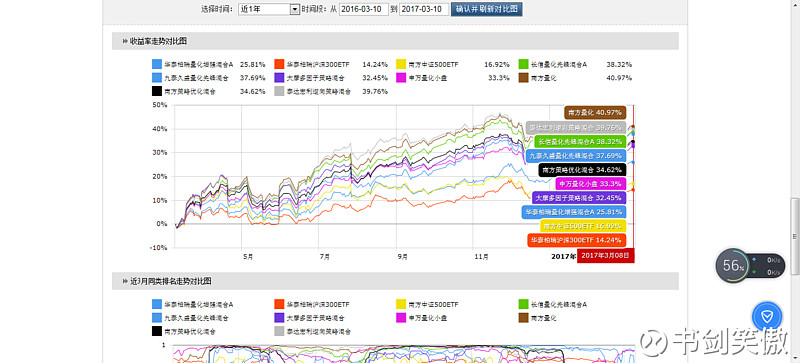

Part 3 热门量化基金的相关性分析

数据来源:盈米且慢

图中的13个基金,有10个量化基金,一个沪深300指数增强基金,两个传统ETF。从10大热门量化基金的相关性上看,彼此之间的相关性很大,尽管有一些量化基金配置了一定比例的大盘蓝筹股,如南方策略优化、九泰久盛量化等,但依旧难以改变大比例投资中小创板块的事实。从最近一年的业绩上看,量化基金确实比传统的指数型基金存在超额收益,因为中证500与创业板的指数增强型基金效果不如沪深300指数增强好,在资产配置中属于中小创、成长型基金的部分不妨以一个量化基金来代替,以期规避此类基金经理的选股波动。

数据来源:天天基金网

Part 4 固定收益类资产的相关性分析

数据来源:盈米且慢

图中的五个基金,银河收益债券代表普通二级债基、易方达投资级信用债代表纯债基金、长信可转债A代表可转债基金、南方亚洲美元债代表美元债基金、博时信用债券代表超激进的二级债基。从相关性来看,普通二级债基、超激进二级债基、可转债基金彼此之间的相关性比较强,因为不管是哪一种,可转债和那不超过20%的股票投资带来收益回报的绝大部分。而纯债基金与美元债基金的独立性比较强,两者之间的相关性很弱,而两者彼此与能投资权益类资产的债基相比相关性也很弱。如果想降低投资组合的波动性,或者投资组合本身有股债动态再平衡策略,搭配纯债基金与美元债基金是非常有必要的,尽管当下可能不是投资两者的好时机。

Part 5 全球大类资产的相关性分析

数据来源:盈米且慢

图中的八大基金有美股、黄金、原油(代表大宗商品)、美元债;人民币纯债、可转债、A股的小盘量化基金和大盘蓝筹量化基金。从图中看,代表美股的标普500指数仅与标普石油指数的相关性较强,与其他类资产的相关性都比较弱,跟美元债相比甚至还有一定的负相关性。而代表黄金的华安黄金易ETF联接基金与其他各大类资产均呈现微弱的负相关。代表原油(大宗商品)的华宝油气与除标普500指数之外的资产呈现弱相关或弱负相关。美元债也是与其他所有类资产的相关性很弱。人民币纯债的情况与美元债类似,也是相关性很弱。

当然上述的资产配置与桥水基金的全天候策略、蛋卷安睡全天候的组合配置差不多,有所区别的就是加入了人民币纯债、可转债以及A股的两种风格基金。如果按照下图的资产配置,即A股资产30%、人民币纯债10%、可转债10%、美股资产20%、美元债10%、黄金10%、原油10%,从最近一年的运行效果看涨幅理想且最大回撤远小于沪深300指数。在这里,笔者不做收益的探讨,收益有一定的偶然性,因为这一年恰逢A股反弹、美股持续走牛、黄金、原油触底反弹、人民币贬值……就最大回撤和波动性看,全球性的分散资产配置有利于降低组合的波动性,这一点桥水基金的全天候策略也证实了。

数据来源:盈米且慢

资产配置是一门艺术

投资需要进行资产配置的观念日益深入人心,但如何进行资产配置,什么资产需要配置,什么资产不需要配置,配置的具体比例是多少,都是因人、因时、因势而改变的。

A股市场的资产配置可以考虑蓝筹类的指数增强型基金+中小盘量化基金,时间证明了蓝筹类的指数增强型基金比对标的ETF有超额收益,而中小盘量化基金也比创业板、中小板、中证500等ETF存在超额收益。借用@青春的泥沼 老师的话就是被动投资主动化、主动投资被动化。前者在蓝筹股中优中选优,在指数成分股框架、比例约束的前提条件下寻找超额收益;后者运用量化模型,选股视野宽广,买入与卖出均有模型制约,一定程度上规避集中投资成长股的踩雷和人为选股视野窄的弊端。(关于指数增强型基金可参考拙文指数增强,强在哪儿?——以富国量化沪深300为例)

至于美股、美元债、原油、黄金的选择,投资者可以根据宏观经济形势、美股的整体估值情况等自行判定和决定投资比例,并非人人都必须标配。当然,稳健型投资者可以参照桥水基金的资产配置模型和比例,自己也可以进行适度的微调,以求达到长期平稳增值的目的。

笔者水平有限,观点浅陋,请各位前辈、老师、高朋不吝指正文中的谬误,本文所提及的基金只做讨论,不构成任何投资建议。基金投资有风险,请根据自己的风险偏好,独立思考,理性判断,切勿盲目投资。最后,祝大家投资顺利![]()

@今日话题 @不明真相的群众 @青春的泥沼 @飞泥翱空 @qzy69 @安娜2012 @似曾相识81 @大猪先森 @大只若鱼 @银行螺丝钉 @基民柠檬 @太原业余基民 @安仔滚雪球