在基金推介材料中,如果我们仔细看底部的小字,往往会看到这样的话——基金过往业绩并不预示其未来表现,基金评价机构发布所涉评价结果并不是对未来表现的预测,也不视作投资基金的建议。这句很重要的话,但这句话和印制在香烟盒上的【吸烟有害健康,尽早戒烟有益健康】一样,总是被大家主动忽视。

1.对用过去推导未来研究模式的怀疑

投资是科学的也是艺术的,投资可以大限度认识但很难完全被预测。我看过了太多用优秀的过往来推导未来的评测,我对这种研究模式表示怀疑。

如果后视镜里能清晰看见未来,如果过去成绩优秀的基金经理能解决一切问题,那岂不是投资中人人都能得偿所愿吗?但现实是投资者无脑沉迷于过去,一次次失望之后仍难以改变相信过去的路径与认知范式。

我也承认在投资研究中,完全无视过去不可取,回溯过去的可量化数据仍可以得到有用的投资信息。只不过,这些可量化数据不应作为线性展望未来业绩的依据,而应该关注其对立面,即过去取得很成功业绩的方法,未来会在什么市场行情里暂时失效、遇到挫折。

我们关注产品评测,更多的是关注产品本身的缺点,这些缺点是否对我们的需求有重大影响,我们能否接受这些缺点。我们更想看到的是买家秀而不是制作精良的卖家秀。满屏都是溢美之词的不是评测,那是宣传。

今天要写基金公司的基金组合话题,我也不想用老的方法从后视镜里找寻各种证据来证明基金组合的优秀。事实上,优秀的基金和基金组合有一大堆,投资者取得何种投资回报结果,往往看谁坚持的时间长,谁在合理的价格区间上买得多,谁在遇到挫折时能控制好投资情绪。

各家基金公司组合之家的横向比较,那就有点像关公战秦琼了。我们不知道未来基金组合怎么调仓,不知道未来的市场领涨风格、领涨行业,不知道基金经理怎么调仓,不知道这家基金公司会冒出哪些人才流失哪些明星……单凭过去的优胜数据就展望未来,这多少有些轻率。因为,现实世界中我们观察到的基金业绩起伏、排名盛衰实在是太多了。

当然,如果硬是要编排一些理由去看好什么,理由有的是。不过,对立的理由其实也有的是。互联网世界中,我们对观点的表达太过在意,对于背后的事实却关注不足。

2.底层资产牛、策略牛还是人很牛?

蛋卷基金App上有很多的基金组合可供我们投资,本次我选取了6个关注度高,基金公司影响力大的组合来进行分析。不知道大家对基金公司组合有什么印象,【四平八稳】、【总的还不错】大概是比较多的评价。

蛋卷基金提供了丰富的基金组合投资服务

从基金公司组合中,我们可以见到近两三年来,组合业绩对沪深300指数的碾压。但我们见不到基金组合取得年度黑马基金、冠军TOP基金的超高业绩,甚至也见不到基金公司组合能把本公司的黑马基金尽早或及时选出来。

说到底,大多数基金公司组合是追求投资确定性的,是想每年都能相较指数取得超额收益,做长跑健将的。把基金组合当做是短期极大战胜市场的工具,或者把基金公司组合当成是短期暴富的工具,这都是不可取的。

基金公司组合整体还不错,但相关的业绩取得到底是基金公司本身提供的富矿多呢,还是相关基金组合的主理人选基金很牛或者调仓换基金很牛呢?

我们很有必要认识和回答这个问题。因为,在基金投资中,投资者有时会误以为自己很牛,而极大低估优秀基金公司所提供的富矿资源。有时候,投资者自作聪明的一些调仓换基金,很可能起到的是减分的效果。当然,这些事情如果不去复盘,不敢于进行自我批评,基金投资者、基金组合主理人是很难自知的。

3.绩优与绩差基金的非对称性

常识告诉我们,我们很难预测下个季度、下一年领涨的行业与风格,长期可持续、可复制的优秀投资都不是靠水晶球预测出来的。一家基金公司有能力圈各异的基金经理,即便是给出这家公司的十几位基金经理名单,我们大概率也预测不出他们之中,到底谁明年业绩最好。

那么,问题就来了,以我们有限的认知和带有特定偏好的审美,一定能比摊大饼式的无脑等权配置成绩好吗?我们觉得不大行的基金经理未来一定业绩欠佳吗?如果真的是这样,那为什么今年业绩霸榜的基金,我们去年年底的时候看不上,觉得能力不大行呢?

我们可能低估了头部基金公司主动投研的整体实力,大包大揽肯定会买到相对拉胯的基金,但我们不可忽略,基金投资中有1个优秀抵得过N个拉胯的现象。

也就是说,头部基金公司暂时拉胯的基金,输给沪深300指数不太多,但绩优基金的超额收益却高出了很多很多。而暂时性拉胯跑输沪深300指数的基金,两三年经历一轮完整的市场周期却未必最终跑输沪深300指数。假设个别跑输,在被绩优基金拉一把之后,整体也还是不错的。

举个例子,今年跑输沪深300指数10个点的基金够拉胯了吧?可是,我们去基金业绩排行榜看看,去一家基金公司的主动权益基金列表里看看,这样的基金很多吗?而那些收益率排名靠前的基金,其超额收益一个能抵得过多少个这样拉胯的基金呢?(试想,一半是-15%,另一半是40%,其结果满意吗?)

4.真有基金公司组合跑输等权打包配置

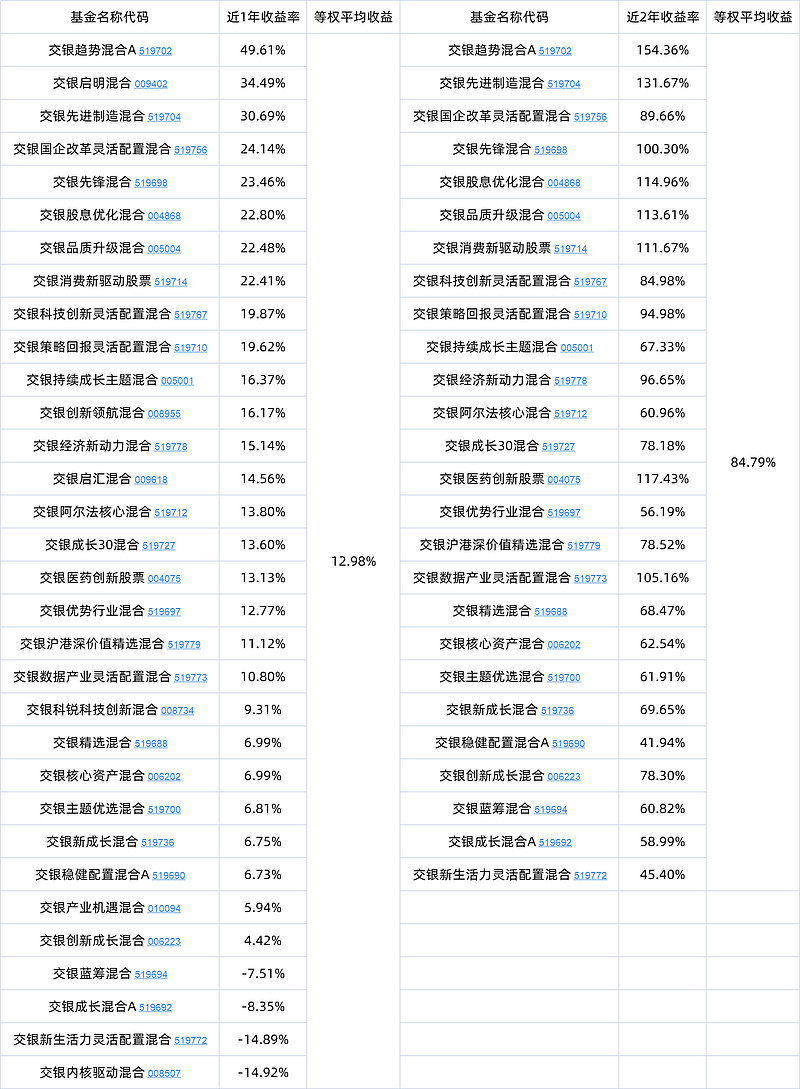

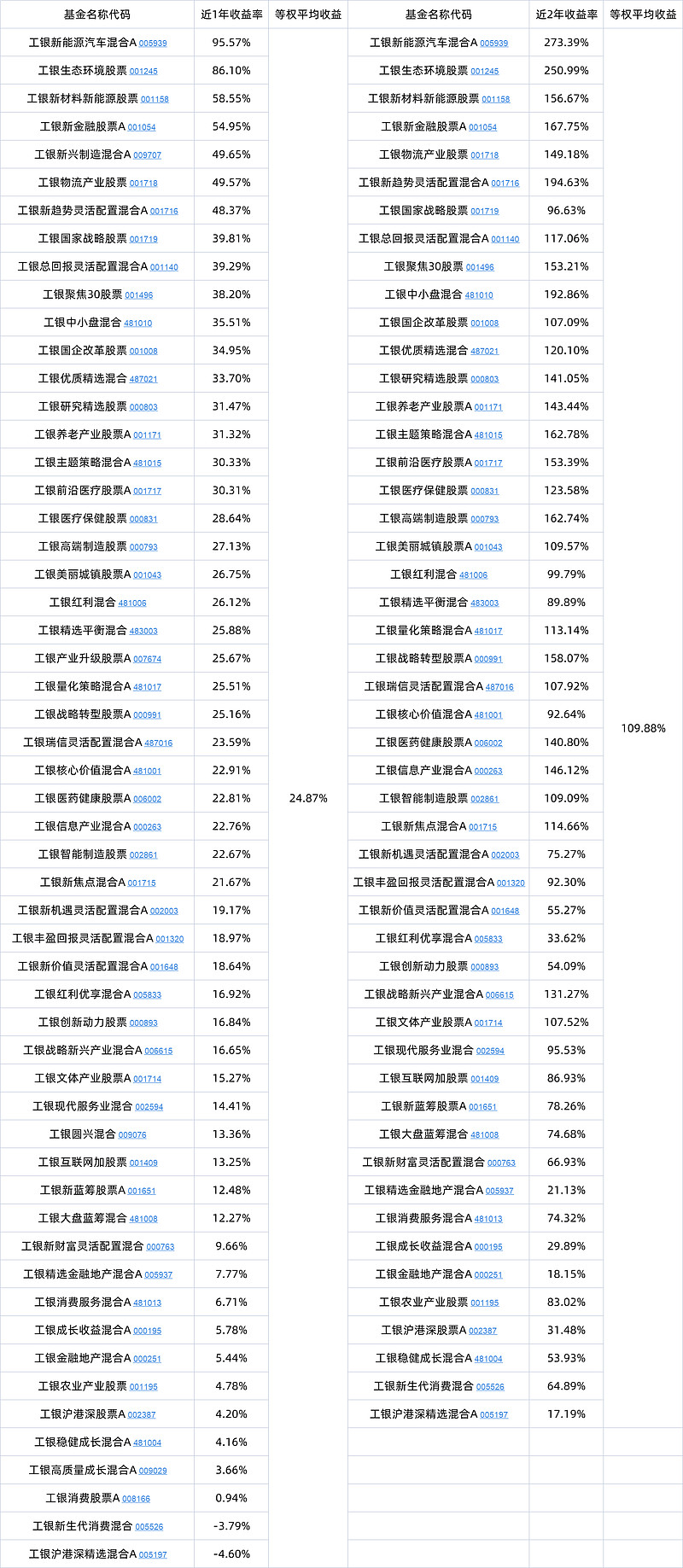

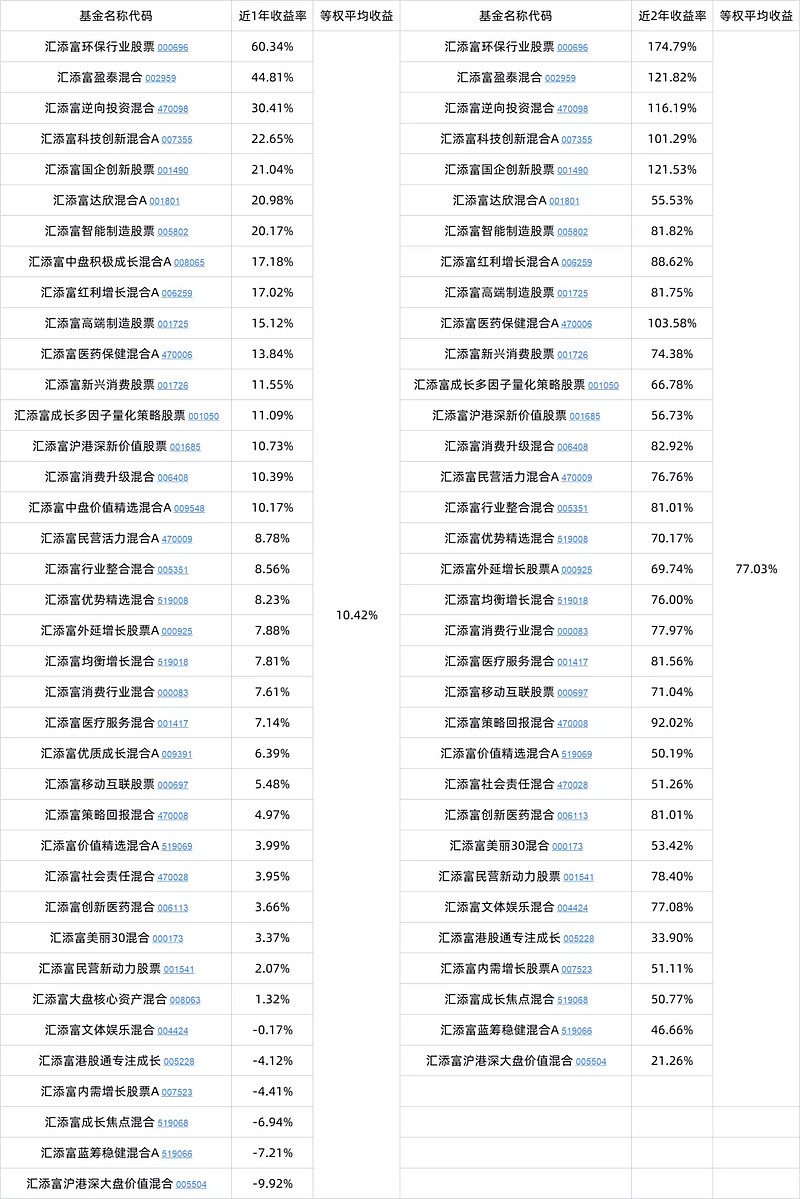

为了证明头部基金大厂的整体投研势力不错,此前我撰写了《今年打包买入TOP15基金公司的偏股产品,收益几何?》一文,但这篇文章的研究方法其实有个问题,那就是相关基金经理的代表作还经过了我的人工筛选。我很好奇,那些组合不错的基金公司,要是过去1-2年里,等权重打包这家基金公司所有的主动权益基金,投资效果会怎样?本文正是带着这样的好奇而诞生的。

为了探究这个问题,我尽可能地避免掺入自己的主观性选择。在数据的提取上,我从基金公司的主页里,拉出所有成立满1年和满两年的非货币基金。

然后在Excel表格上,剔除所有的C类基金、债券基金、指数基金、定开基金、持有期基金、量化对冲基金、FOF、QDII,然后在剩下的混合型基金类别里剔除偏债混合型基金。

针对灵活配置型基金里也有偏债打新基金,则进行手动筛选并予以剔除。我确信,自己留下的名单非常完整地保留了基金公司旗下所有符合要求的主动权益基金。

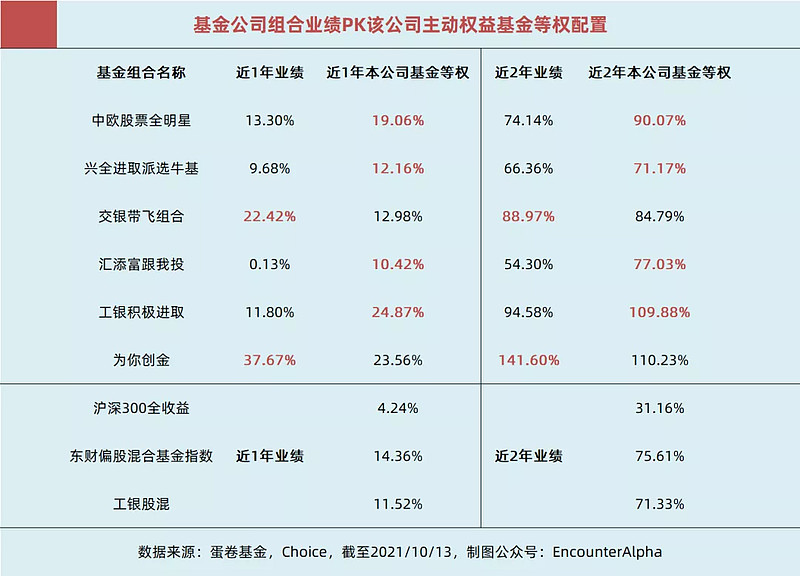

表中有6个基金公司组合,前5家都是主动权益基金投资的老牌大厂,创金合信基金则是一家行业主题特色鲜明的中型基金公司,“为你创金”组合也是突出行业轮动特色的基金组合。

基金公司组合与可比基准、打包等权配置的比较

从这6个基金公司组合近1-2年的业绩表现来看,它们都显著战胜了沪深300指数,不过与偏股混合型基金指数和工银股混指数相比较,短期互有胜负,拉长了时间看,整体上还是基金公司组合更胜一筹。

但是,在基金公司组合与等权重买入该基金公司旗下所有主动权益基金的对比中,我们却发现有的基金公司组合跑输了。再仔细看并加以对比,即便是某基金公司基金等权配置策略输给了基金公司组合,其真实的收益率也能够让投资者满意,并不是那种相较基金公司组合的业绩实质性绩差。

5.再谈正确认识自己

看到这里有的朋友可能看不明白了,为什么近1-2年无脑的等权重配置某家基金公司旗下的主动权益基金,其结果还能相对不错,甚至还能战胜附带精心管理和调仓的基金公司组合。

谁能料想到,近1个月资源周期大跌,消费与高质量风格反弹呢?

我认为很重要的原因还是在于主动权益基金风格择时难,行业主题基金博弈轮动难。1-2年无脑的等权重配置没有任何的假设,没有任何对未来市场行情的主观研判。自2019年A股市场重启结构性牛市周期以来,大多数的基金经理都曾有过或较长或短暂的高光时刻,静态化的配置完整地享受了基金自周期开始到周期结束的超额收益红利,没有后知后觉追高买入的超额收益损失。

基金管理公司通常喜欢在基金经理业绩出众的时候发售新基金,大家可以回想2019年以来,是不是有过高光时刻的基金经理基本上都发过了新基金,没发行新基金,业绩长期一般以至于没什么亮点可宣传的基金经理,总体是偏少的。而且基金公司内部提拔的新人,也有不少是表现让人眼前一亮的。

公募基金组合诞生的时间总体并不长,除了中欧、交银等少数基金公司在2016年就开始探索基金组合,2017年就开始上线成熟且影响力大的基金组合之外,大多数基金公司组合的推出时间也都是在2018年之后,很多基金组合也还没有3年以上的业绩。

在我的统计中,选取6家基金公司组合也许覆盖度不够,但有心的读者朋友仍可以沿用这一思路去持续追踪。看看相关的基金公司组合、FOF、基金投顾服务,到底能不能显著战胜等权打包买入该公司所有主动权益基金的策略。

做投资,需要对自己有清醒的认识,但太多的投资者错误地把运气当做是自己的能力;把富矿资源(比如一家基金公司旗下的基金)当成是自己的能力,把在优秀平台上取得的成绩当做是自己的能力……认识你自己的哲学命题已经有数千年的历史了,在投资中认识自我,掌控自我,发展自我,始终是很重要的。

结语:把正确的选择给长期做好

上述6个基金公司组合,明年和后年到底哪一个表现更好?我觉得做这样的预测,可能就像掷骰子一样吧。太多的投资者关心预测和比较,总想把投资中的风险与不确定性变为确定,而忽略了不少的选择,只要肯坚持,长期基本都是对的。后视镜里,你曾经卖出的基金里,太多的选择都是对的,但投资者没坚持就做不对。买了牛基但没有赚到满意的收益,其原因还需多多自我反思。

就基金公司组合投资而言,花一些时间找到自己信赖的那家公司,买入基金公司组合就等于在借力,你借的是这家基金公司还不错的几位基金经理的合力。拥有多种风格和能力圈配置的基金公司组合在长期投资中,保证的是投资收益的确定性、长期战胜沪深300指数的确定性。但太多的投资者在确定性都把握不好的前提下,对于短期投资赔率太过看重,总选择玩诱惑很大但自己却并不擅长的游戏。

选择基金公司组合、FOF、基金投顾服务,都不能为我们带来短期追风式的业绩,也不能带来不合理的暴富投资成绩。基金公司组合为我们提供了长期的投资确定性和这家公司还不错的主动投研合力,解决了投资者的很多心理问题,最终达成了真的长期拿住,也真的兑现了一些基金长期统计时段里的收益率。最终,把相对正确的选择给长期做对、做好了。

附录:6家基金公司产品等权配置收益统计

近1年指2020/10/13-2021/10/13;近2年指2019/10/13-2021/10/13,下同

(全文完) #基金公司组合初秋品鉴会#