大家知道银行业近几年在国内证券市场堪称弱势群体,尽管业绩表现优良,有良好的ROE水平,但是不招人待见,估值长期垫底,一直不被市场看好,只有自称为“银粉”的部分价值投资者观注。而建设银行更是冷门中的冷门,即使是银行股爱好者也不大看好,大家都把目光聚焦在有良好美誉度的招商银行,或是成长性突出的以南京银行为代表的城商行。但是我坚持认为以三到五年的周期来看建设银行相比上述银行并不逊色,甚至更安全,回报更有保障。

近几年银行股己经被雪球大V们以及媒体拿着放大镜,手术刀解剖了N遍,可谓是没有任何“隐私”可言。关于这方面的精品文章很多,可谓汗牛充栋。咱这两把刷子,就不拿出来献丑了,只关于建行列列数据,补充几点。

以一五年数据来看,建行的坏帐率为1.56%,属中等靠后的位置,在经济下行期,我不喜欢坏帐率低的银行,因为很可能暴露不够充分。净资产收益率(ROE)17.27%在上市银行中以优益的成绩排在了第一方阵,尤其引人注目的是总资产收益率(ROA)达到1.3044%的高水平,可以说在中国的银行业中名列前茅的,这和建行在个人住房贷款和基建贷款的业务优势有很大关系,尤其是在按揭及住房贷款领域得到国际专业媒体的肯定,多次获得了《亚洲银行家》杂志颁发的“中国最佳按揭及住房贷款业务奖”的殊荣。

正因为该业务的特殊性而使建行的资产周转率与同业相比维持在较高的水平,加上息差收入这一建行的传统优势、以及佣金手续费收入优势共同组成建行高 ROA 水平的三大支柱。通过对 ROA、 ROE 指标的逐层分解,可发现建行“净利息收入/资产”“手续费净收入/资产” 资产周转比率持续高于同业水平是建行 ROA、ROE 保持优势的最主要原因。

可以说建行ROA和ROE较高的原因是传统业务模式造就的,尤其是住宅按揭方面转换成本很高,在相关领域竞争优势明显。

有人会认为未来中国的房价下跌会造成大面积的住宅按揭坏帐,好吧,且不说二,三成首付以及装修形成的缓冲,看看日本吧,房价大幅下跌了,形成坏帐了吗?祖孙三代还贷的例子很多,况且中国没有个人破产一说,欠银行是一定要还的,再说了房价一定会大幅下跌吗?长期滞涨等收入和租金匹配就一定行不通吗?

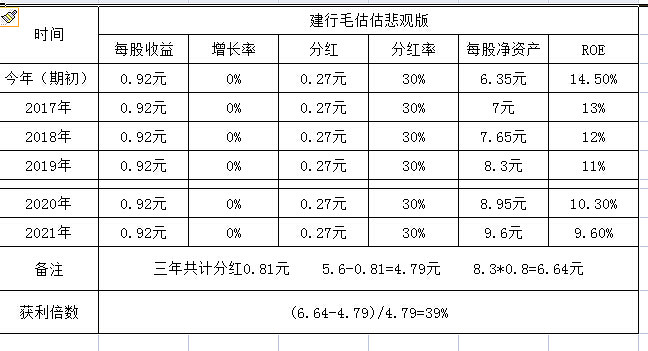

建设银行当前价5.6元,今年的业绩大概在0.92元,每股分红0.27元,年底净资产大约在6.35元。那么以现价持有三年,会有多少收益呢?我就拍拍脑袋毛估估一番。

先从悲观的方面估,假设建设银行未来三年业绩零成长,三年后卖出价以银行股的历史底位0.8倍市净率来算。三年后建行的净资产为8.3元,0.8倍pb就是8.3*0.8=6.64元,三年共计分红0.81元,成本降到4.79元,三年收益为39%。见下图:

大家发现没有到了第五年净资产收益率己跌破10%,与监管要求不低于11%的政策和包括中央汇金在内的所有股东的利益相悖,所以如果不成长了,鉴于建行充足的核心资本充足率(三季报为13.37%)加大分红是唯一的选择,那么想想看50%的分红即每股0.46元,股价还会那么低迷吗?所以我认为悲观版与事实不符。

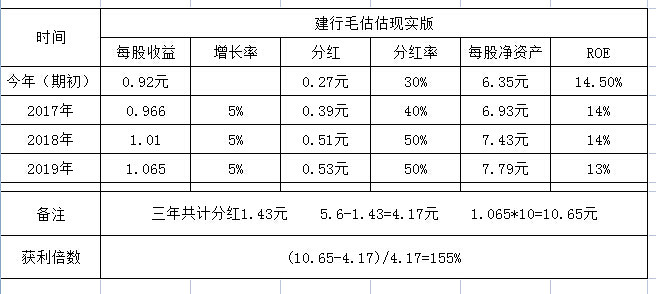

现实版:近阶段国内的经济发展虽然屡下台阶但放眼全球还是相当出彩,甩欧盟,日本几条街,从下半年各项指标看经济回暖明显,随着供给侧改革的有序推进,有色,煤炭,钢铁,建材等坏帐的高危行业经营逐步转暖改善,悬在中国银行业头上的达摩克利斯剑渐渐消失,所以我有充分的理由相信建行5%的成长还是可以保证的,见下图

经济回暖,银行业的预期改善,加上分红的提高,这给银行的估值起到了极大的提振作用。三年后以十倍市盈率,1.33倍市净率卖出,现价5.6元减去三年分红1.43元,成本降到4.17元,三年获利155%,已经相当诱人了。这还没完。

我坚持认为当前是投资银行的最佳时机,理由有三:

一、从全球看银行业的估值拐点隐现

自08年金融危机以来市场对银行业的经营风险被大幅放大了,加上一轮又一轮的宽松政策对银行业的经营产生负面的影响,造成银行业的整体估值被压制在历史较低的位置,从欧美近期的态度看,从零八年开启的负利率政策似己走到了尽头,随时都有转向的可能,从整体上看宽松的政策边际效用越来越低,效果越来越差,全球的银行(投行除外)深受负利率政策的影响,业绩长期徘徊,利率一旦转向将对经营深陷泥潭,估值风雨飘摇的全球银行带来极大的提振作用,一场大时代的拐点已现端倪,尤其是近期川普上台,富国银行的强劲走势给这一判断提供了最佳的注释。

二、从国内A股的生态环境看

从一三年开始A股市场深患小市值成长综合症,市场情绪偏爱小市值,以及所谓的“成长”股,刻意回避传统产业的优秀公司,尤其是银行股更是被视为“瘟神”,这一风格在去年年中被极端演绎,终因脱离经济规律,而被规律惩罚,三轮股灾后市场一地鸡毛。市场经过一年多的反思,在保险,大股东等产业资本的引导下,近几月出现了偏好行业龙头,低估值,高分红的可喜转变,未来随着资产荒的愈演愈烈,养老基金的大规模入市经营稳定高分红的优质银行股必将受到青睐,历经坎坷终将回到合理的估值区间。

三、从银行业的经营周期看

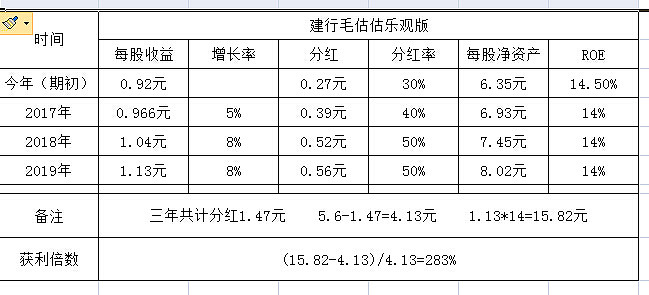

大家知道银行业的经营特点是风险后置,有一定的周期特征,经济好的时候,一片乐观,忽视风险,扩张经营,隐形的坏帐很多,此时拨备是不足的。经济恶化的时候又会一片悲观,风险意识高度警觉,不光放贷谨慎,还会足额超规模计提拨备。一旦拐点生成,经营向好,此时的拨备是过量的,因为人性的客观影响,永远不可能根据经营恰当的计提拨备,不是不足就是超量,这也是那么多优秀的经济学家研究了一个多世纪仍然无法解决告别波动让经济平稳增长难题的重要原因。中国银行业近一,二年业绩受压,增长乏力,最重要的原因就是资产质量下滑,大幅拨备所至,从营收和拨备前利润看经营还是稳中有升的,这在兴业,招行上面表现尤其明显,近一半的拨备前利润用于拨备,如此超高拨备计提只是阶段性的,而不可能是常态。一旦经济回暖,拨备恢复常态化,净利润就会有一个非常明显的增长,这些都是老生常谈,被我们银粉念叨了无数遍。所以我有充分理由认为可以更乐观一点。

乐观版:明年的业绩小幅成长5%,接下来的几年恢复到8%的合理区间,从明年开始逐步加大分红率如下图:

三年以后经营形式明朗,按照富国的标准以14倍市盈率卖出,即15.82元,市净率为1.97倍,略高于富国,考虑到富国的资产中有较大比重的商誉,资产太虑而建行资产中大量房产按十几年前当初的成本价计算,加上多年的折旧,资产太实,一虑一实二者相差不大,而ROE是远远高于对方,如此对标还是有合理性的,现价5.6元减去三年分红1.47元成本降到4.13元,三年获利283%,堪称暴利了。

闪电打下来,一定要在场,坚持几年的小伙伴们还在场吗?冬天已经过去,春天就要来了,甚至与夏天一道如约而至……

黄沙百战穿金甲,不破楼兰终不还

与志同道合的小伙伴们共勉……

(码字不易,转载、复制请注明作者)

分享我的投资感悟——原创文章合集

网页链接

@今日话题

$招商银行(SH600036)$

$兴业银行(SH601166)$

$建设银行(SH601939)$