原创 徐凤俊 徐凤俊的投资思考 2024-04-03 13:48 安徽

在投资世界里,一直存在两种截然不同的财富观:股权思维和现金思维。

股权思维的核心主张是收集越来越多的公司股权,达到获得越来越多股息的目的,因为最终不准备换成现金,选择好公司的股权则是自然而然的事情,哪怕因为股票太贵不得不阶段性的换成现金,也只是暂时的权益之计,持有现金仅是为了更好、更多获得优质公司股权的一种手段罢了。

而现金思维的目的只是为了获得越来越多的现金资产,持有股权仅是获得现金的手段,至于公司嘛!只要有利于获得现金,暂时持有品质不够高的公司也没有什么不可以!

关于这两种思维的区别以及对投资最终产生怎样的影响,静逸投资何健兄在其力作《投资至简》中有非常深入的探讨,尤其喜欢在股权思维下对于买进、卖出股权的形象阐述:将现金资产通过股票市场转换为某家公司的股权资产,这是资产配置的质变,是“惊险的一跃”,而将手中股权卖出暂时换成现金,稍后再换成更多股权”,这是“更加惊险的一跃”。

股权思维关乎价值投资的底层逻辑!只有打心里深深的认同,并在投资过程中不断践行,才是漫长投资生涯,不偏离航道的根本保障。

这几年与朋友们交流探讨最多的话题——如何做好投资呢?

这个问题我也经常在心头缭绕,在市场经历的多了,才真正的明白投资的最终结果取决于三个认知——对市场、公司以及自我的认知。

市场是非常残酷的,股市总能找到投资者的弱点并将其击倒,很多时候看起来很像机会的陷阱,只不过是市场为了让投资人犯错的诱饵罢了,避免被骗的妙招只有一个:千万别贪小便宜!

永远牢记股神的教诲——一家公司如果不准备持有十年就不要持有一分钟!

甚至每一笔投资都要以准备传给下一代的心态去思考,这样会避免很多“坑”,那种只顾眼前的几年,准备以某种“契机”而高价转让获利的行为,很容易因为这种“契机”不达预期或是干脆市场对“契机”的反应不达预期而产生严重的后果!

因为只顾这几年,很容易买到品质不佳,或是买的时候品质尚可但随着时间而变坏的生意。

此外,还要对自我的认知,有足够的客观性!要对自己坦诚,不欺骗自己——深刻的明白自我对商业和社会的运行规律的认知存在较多的局限。

在建立“能力圈”时,尽可能往变量少的生意靠拢(比如消费、公共事业等),学会拒绝变量多且复杂生意的诱惑。

就如在室内打固定靶永远比在室外移动的状态打移动靶要容易的多,前者只需专心打靶即可,而后者却额外要增加风速、我和靶的移动三种变量!

如果企业的原料、出厂价和需求都存在公司无法自主决定的情况,竞争烈度也不在公司掌控的范围,那么无论花多大精力都没办法进入“能力圈”,放弃则是最明智的选择。

如果我们从一开始就以终身股东的心态,并且挑简单、变量少的生意,那么找到好生意的概率就会大大的增加。

投资人往往会低估自己挑好生意的能力,而大大高估自己坚定持有的耐心!

其实,只要满足经营稳健、适度增长、拥有较好的派现能力、买价合理,这几个条件,长期投资的结果通常都是人满意的!

我们先挑一个优秀的样板,来看看好的投资的结果是什么:

摘录雪球球友“股市金钥匙DFJ”的统计——贵州茅台2001年上市,如果上市第一天买入1000股, 总投资为3.1万元。

2001年股票10转1总股数变为1100股,

2002年股票10转1总股数变为1210股,

2003年股票10转3总股数变为1573股,

2004年股票10转2总股数变为1887股,

2005年股票10转10总股数变为3775股,

2010年股票10转1总股数变为4152股,

2013年股票10转1总股数变为4567股,

2014年股票10转1总股数变为5024股。

以上不包括每年分红再复投,只是公司送股,就从当初的1000股变成了现在的5024股。

5024股2020年贵州茅台分红9.2万;

5024股2021年贵州茅台分红10.8万;

5024股2022年贵州茅台分红24.1万元;

5024股2023年贵州茅台分红9.6万元。

这意味着什么?

意味着2001年当初花3.1万的投资,持有20年以后从2021年开始每年至少可以拿回来三倍以上的钱。也就是说如果我们当时有一个人有幸投资贵州茅台这样的公司100万,那么20年后今天每年的分红就有300多万。

若加上刚刚公布的最新分红方则2023年这笔投资就能拿到25万元的分红,相当于当初3.1万元投资额的七倍!

以茅台举例,只是想说明——投资真正的目的是为了股息(重点是非现在而是未来的股息,所以通常成长性公司要比增长缓慢的高分红公司要好很多),这和实业投资的目的是一致的,毕竟非上市公司转让非常不易,茅台的股息结果更具有视觉的冲击力。

当然茅台是可遇不可求的,不得不承认茅台的事例与绝大多数普通个人投资者之间是没有关系的事实!分辨茅台是伟大的公司,不受市场高估以及其它公司短期高收益的诱惑,不惧行业经营周期波动等等,每一项都对投资人有极高的要求。

过去25年茅台营收从6.3亿上升到1380亿(预估),成长220倍,但净利润却从1.5亿上升到735亿,增长490倍!

是营收利润剪刀差型生意的典型代表,也是巴菲特眼中净利润增长无需资本再投入的第一等好生意!

今天别说再找到下一个茅台,就算勉强找到差一个档次的,也极难找到当初茅台上市仅有的30倍的估值了,至于连续持有25年更是“不可能完成”的任务,足以淘汰99.99%的投资者了。

相对来说下面两个案例更具有可复制性,一来增速不高,二来买到的价格也容易遇到,三来仅花了十年左右的时间,四来业务简单,非常接近普通个人投资者的能力和水平。

1、伊利股份

九年前以静态17倍市盈率买入,靠着9年12.8%复合的业绩成长,股息复投,原始股息率从当年的1.47%上升到20.3%。

2、洽洽食品

十年前以静态24倍买入,靠着11年10%复合的业绩成长,股息复投,原始股息率从当年的4.4%上升11.7%。

以上案例都忽略了市值增长的部分,其实若是以股权思维来买入,花9年的时间,股息率成长到了20%以上的水平,公司仍然稳健增长,股息也同步向上,那么市场如何估值又有何干?爱咋估咋估!除非高估到睡不好觉的程度,根本就不用理会。

甚至在茅台这个案例中,哪怕股价再高估,估计投资人也对卖出没有兴趣了吧!

至于股价一直高估还是低估对于长期投资更有利的问题,巴菲特于1998年10月15日在佛罗里达商学院的演讲——《对我而言,市场下跌是利好》中有非常精彩的论述,本次演讲被称之为巴菲特一生中最经典的演讲之一,在此次演讲中重点谈及了,为什么对他而言市场下跌是利好。

巴菲特:对于大盘的走势,我一无所知。我更喜欢市场下跌,虽然我的偏好对市场的走势而言无足轻重,市场对我的感情是一无所知的。

这是你们在投资股票时需要知道的一点。如果你买了100股通用汽车的股票之后,对它突然之间有了感情,当它下跌时,你可能会变得暴躁,会说,“如果股价能回升到我的买入价,我的生活就又充满阳光了”;当它上涨时,你沾沾自喜,自以为聪明,对通用汽车也是喜爱有加。你的情绪会随着股价的波动而变化,但是股票可不晓得你持有了它。

股票只是一个物质存在而已,它并不在乎谁拥有了它,购买它花了多少钱。我们对市场的任何感情都不会有一丝回报,我们靠的是一个异常冰冷的肩膀。

未来10年,在座的每个人可能都是股票的净买家,而不是净卖家,所以每人都应该期盼股价跌得更低。

如果今后十年里,你是吃汉堡的,不是养牛的,你肯定希望汉堡的价格下降。如果你常喝可口可乐,但是没有可口可乐的股票,你会希望可乐的价格下降,希望周末去超市的时候,可口可乐能有促销。去超市买可乐的时候,你希望可乐便宜,不希望可乐贵。

纽约证交所就像一家出售企业的超市,你想买股票,期盼什么好事呢?你恨不得股价都跳水,越深越好,这样你就可以捡到便宜货。

20年或30年以后,当你退休后开始要支取养命钱时,或者你的后代支取你的养命钱时(笑),你也许会希望股价能高点。

格雷厄姆的《聪明股票投资人》一书中的第8章讲述了投资者应该以什么态度对待股票市场的上下波动,第20章讲到安全边际,我认为这两章是所有描写投资的著述中最好的。

当我在19岁读到第8章时,我恍然大悟,领悟到了书里的心得,看上去它们显而易见,但我从前没有体会到。如果不是那篇文章里的解释,恐怕过了100年,我还以为股价上升是好事呢。我们希望股价下跌,但我并不晓得股票市场会怎么走,也从来不去想股市会怎么走,以后也永远不会。我甚至想都不去想这些事情。

当股市真的走低时,我会很用心地研究自己要买些什么,因为我相信到那时可以更高效地使用手上的资金。

实际上,在投资的过程中,股价一直低估,最终的结果越有利于投资者,尽管似乎与大家的直觉是反着的。

我们还是以上面的伊利案例,做另外一次推演,其他条件不变,仅把每年的估值压到八倍市盈率水平,看看有什么结果!

品牌优质消费公司连续九年估值八倍?给人的第一印象一定是——天呐!这是怎样的暗无天日呀!

但是,别忙感叹!看看结果是否真的那么“黑暗”吗?

在其他条件不变的情况下,由于每年的股价更低,分红买到的股数更多,在此案例下至2022年分红后获得6.66万元,对应原始股息率从原来的20%提升到35%,多么可观!我们还害怕股市低估吗?应该是热烈欢迎还来不及呢!

在股市经历、沉浮的久了,总会经历一些极端、难见的场景,但是只要人类社会存在,经济也一定是波浪向上的,能让我们穿越周期的,唯有行业恒古不变的需求,以及企业独一无二的强大竞争力!

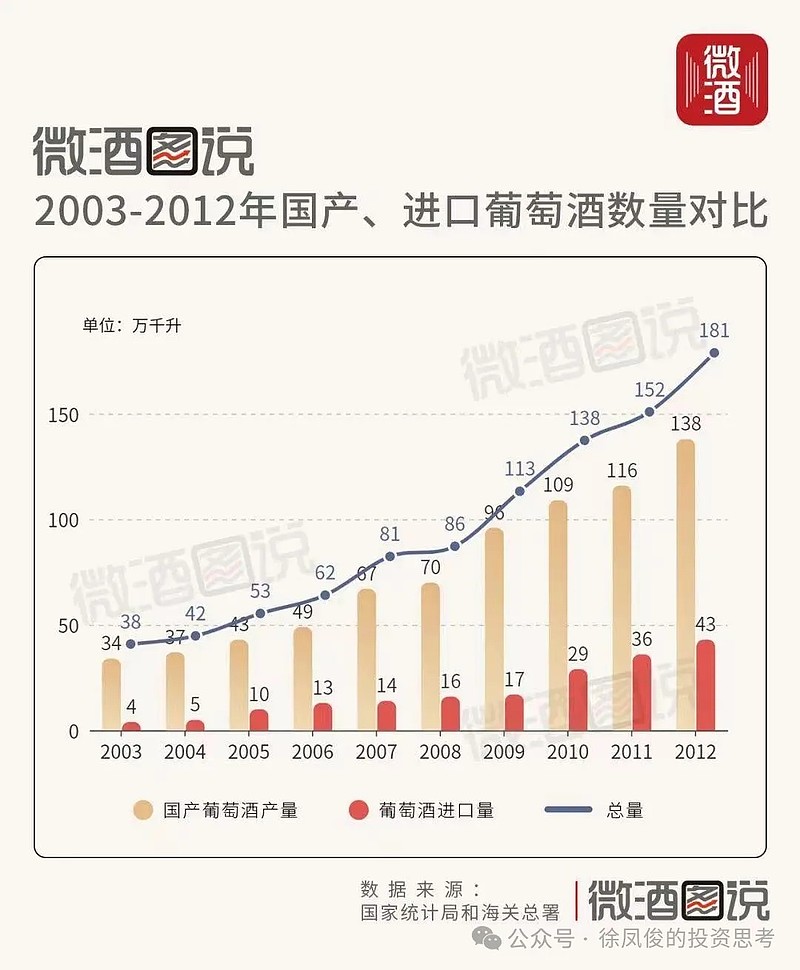

只有牢牢的抓住这两条,好结果就是自然而然的事情,我用近十来年中国的葡萄酒行业为例来说明,从2005年到2022年中国的葡萄酒行业经历了一个轮回,前半场总需求量从53万千升上升到181万千升,下半场又从181万千升快速回落至55万千升,而国产葡萄酒萎缩的更厉害,从这点看行业决定了(企业)的上限!

商业模式和企业竞争力看起来似乎是两个方面的命题,但是两者之间存在极大的关联。两者是鸡和蛋的关系,至于是先有鸡还是先有蛋,就没必要深究了。

我们看张裕由于竞争力极强,在行业如此严峻的情况下,仍然保持着吨价总体上涨的趋势,这几年张裕的盈利大体上等于行业的总盈利,也就是说扣掉张裕,整个行业大体都是亏损的!

从 2012 年开始,规模以上葡萄酒企 收入增长几乎进入停滞阶段,2016 年后加速下行,2022 年规上企业实现营收 3.4 亿元,仅为 2016 年高点的 7%。从企业数量看,2017-2022 年规模以上葡萄酒企 业数量从 244 家下降至 119 家,减少近一半,而大部分葡萄酒企业也面临生产经 营困难的问题,22 年企业亏损面达 35.3%。

市场集中度提升,龙头张裕韧性凸显。葡萄酒行业整体下行趋势中,龙头企业经 营韧性凸显,2016-2022 年 5 家主要上市公司市场份额从 13.3%提升至 53.6%,其 中张裕凭借自身强品牌力和经营能力,业绩调整幅度远低于行业,这一阶段份额 也在大幅提升。当前张裕在国产葡萄酒市占率已经达到 42.6%,张裕一家公司的 盈利基本等于行业利润总额。

行业不好混了,那行吧!你们也别想着赚钱了,利润全归我张裕吧!

这很好的诠释了商业模式决定企业下限的论断。

行业决定企业上限,而商业模式决定企业下限,这两者是投资人需要重点关注的首要命题,这二点将和价格的辨识一起,构筑投资人自己的强大“护城河”。

需要强调的是,以上仅是针对传统投资的方法论,对于变化很快的科技、医疗等的前沿投资,并不适用!前沿投资的核心更多的是让度部分确定性换取很高回报,然后用组合多样化来分担投资风险,当然那又是另外一个方向的命题了。