前几天在投资与人格修养之间的关系(我的微信公众号)里聊了一个人的投资成就不仅仅依赖扎实的商业眼光,依赖对投资的深度理解,而与一个人的修养、格局、境界以及人生观、价值观和世界观高度相关。

在那篇小文中蜻蜓点水式的谈了下做好投资应具备的思想秉性,除此之外我觉得投资与人的格局与眼界也息息相关。格局,就是指一个人的眼界和心胸。人处在同一个时间和空间看问题会存在眼光的局限性,从高处和长远的角度看,很多事情就会变得简单而有节奏,而你的思维也会摆脱当前身份的局限,实现更大的突破。

《财富》杂志的主编吉夫科文提出这样一个理念——格局决定结局,态度决定高度,他曾这样认为:“企业家的格局决定企业的结局,企业家的高度决定企业的高度、远度。”

这个道理对于投资也同样适用,拨高自己的视界,用更高的格局去思考,去行动,即使出发于同一起点,也会比别人更容易实现发展的蜕变,从而将意识中的格局变为自己现实中的拥有。

纵观身边的朋友,一群朝气蓬勃、积极向上的群体,但是投资格局显然分为三个层次,思考问题以及对待投资标的物的态度和时间轴分别是:

只考虑到下次牛市结束,只赚牛市的钱,这种角度考虑问题很容易放过真正的好公司,因为好公司往住不便宜,中短期弹性相对较差;

只考虑在不同行业的景气周期间轮动,所谓赚最容易赚的钱,但其实这很难需要对行业和市场有敏锐的前瞻性,考虑东西多了,往往会忽略很多重要的东西;

真正以投资企业、超长期持有作为为唯一思考视角去投资;

前二种考虑问题时间过短,而投资往往要思考长期的问题,这种思维方式会很自然把自己逼入次要问题的“死胡同”,而对于最重要的事情一概忽略而不自知!!!可以说己经输在了“起跑线”

我是从第一种开始,逐渐做减法,慢慢(虽然慢但很坚定)往第三种靠拢——简单到极致往往焕发巨大的威力!

水利万物而不争,故天下莫能与之争!

水不在意路远,不怕绕,不在意环境险恶!唯有一个初心——一直往低处流!

如果水怕绕路、怕环境恶劣,想走捷径!那么反而容易陷自己于困境,永远就到不了大海了!

回到投资如果自己老想占市场的便宜,老想抢市场的风口,老以为自己无所不能,可以将很多复杂的,很多学者倾心一辈子都无法判断的行业走向和技术路径掌握在手,那么陷入困境也是早晚的事!

唯有不争!一切回到初心,以投资企业不转让的角度去看待考虑问题!(是不是卖出选择权利保留但思考角度不动摇)。

如此!投资就回归了本质,买了就不卖思维,很自然的就放弃了牛熊判断、行业周期判断、市场喜好判断。出错的可能只有一点——我们看错了企业,而与风口、市场偏好、牛熊市、政策导向、经济周期通通没有关系!

即然只投资不考虑卖,那么唯一考虑的重点就是企业存续内所产生的所有自由现金流有多丰厚,然后以合理的折现率折现,再打个折扣就是合适的买价!其它一概可以扔进垃圾桶了。

用自由现金流折现思维去考虑投资,一定会考虑自由现金流、存续期和稳定性这些投资最重要的课题,如果对这些茫然若失,那么只能说明对企业完全不够了解,价格再低也完全没有用处,因为不确定企业的内在价值就根本无法确定安全边际!!!

投资什么最重要?我相信市场中绝大多数人会认为成长最重要,尤其是最近几年的成长,尽管从常理去想似乎没有问题,但我可以负责任的说这个答案完全就是错误的!即使把自由现金流,存续期都考虑进去近十年的成长对内在价值的影响是微乎其微的!

那么!对内在价值影响最大的是什么呢?我们慢慢往下聊,为了更好的说明问题,我把在宋城之秋日狂想中的内容再复述一次:自由现金流折现思维告诉我们——

上图是自由现金流贴现两阶段模型其中:V代表公司价值,t代表第t年,FCF_t为t年的自由现金流,WACC为公司加权平均资本成本率

上例是以自流现金流贴现二阶段计算公司内在价值的举例,通过计算我们知道近五年16%的高速增长的价值仅有55.6元,而后面7%的增长价值295.9元,对内在价值影响最大的是后者。

第二阶段对应内在价值所占的权重最大,真正影响企业价值的是第二阶段,也就是永续增长率。但资本市场过于关注短期,关注近几年的业绩而忽略了企业的未来,好多人都没有想明白,过于看重近几年的业绩增速,具有护城河宽的消费品公司是相对靠谱的投资,优点是简单易懂、便于调研。

注:永续增长率被人误解最深,所谓永续增长率是指超长超的增长水平,比如百年,百年以后对价值的参考意义下降很多,毕竟没有任何一家公司可以永远存在!!!

自流现金流折现是一种思维方式,而不是计算工具,只是不断的提醒我们什么最重要!而不是让我们天真的去计算!!!

用自由现金流折现思维去考虑问题会自然的去考虑企业寿命、自由现金流和成长这些投资的核心问题,而不会被眼前的便宜或假性的高成长所迷惑!!!

举个例子如果我们假设有二个公司:A公司未来五年增长率是15%,永续增长率为3%。B公司未来五年增长率是10%,但永续增长率为5%。计算出来B公司的内在价值要远远高于A公司,永续增长阶段的价值要远远超越前面十年的价值。

所以公司内在价值的决定因素是超长期平均增长水平,短期增速对内在价值的影响是极微小的。

对内在价值影响最大的权重是超长期的平均增长水平,企业存续期内的现金流总额肯定是超长期平均收益最高的最多这毋容置疑,但是回到投资受到很多短期因素的干扰,能够坚持常识的人就很少了!

很多投资人非常的困惑为什么有的行业和公司,净利润成长很快但市场给的估值一直很低呢!在一些行业比如地产、建筑、银行、保险、制造业等等,不仅纵向比过去一直很低,那怕全球主要市场横向比较也都是如此!

而有有些行业和公司,比如食品饮料、化妆品等等,净利润增速一般般但长期享受远高于市场平均水平的估值,那怕在成熟市场一些净利润增速很慢的公司比如百口百乐、帝亚吉欧、强生等等近十年业绩表现很一般,但长期市盈率水平高于20倍以上。

投资比拼的是多维度综合判断未来自由现金流的透视能力,对于容易判断的公司给予合理的价格,对重资产等现金流不佳的行业或对高杠杆未来经营稳定性存疑的行业,抑或对行业前景看不清的公司给予一定的折扣是天经地义的事情!!!

其实用自由现金流折现思维去思考就很容易明白为什么会如此了,为了说明问题我以一些典型的行业经营特征用数据进行推导来解释这种现象的原因!我把这些典型的行业用类型A-D进行测算对比,为了测算方便到期不考虑资产退出经营的收回资金。

以食品饮料行业赛道最好的白酒和调味品行业为例,长期看这二个品类的优质公司产品出厂价格肯定能跟上通涨并略跑赢CPI的,而原材料属于粮食类涨幅极慢,国家会想法了控制,因为是CPI主要构成之一,又关乎民生,原料涨价慢,成品涨价还可以。

长期来看净利润涨幅会由于成本收入剪刀差效应而在超长期的时间轴内有了中速增长的特性,更要命的是这个行业不会被颠覆和降维打击,人吃的东西几百年不变,不受技术进步干扰!

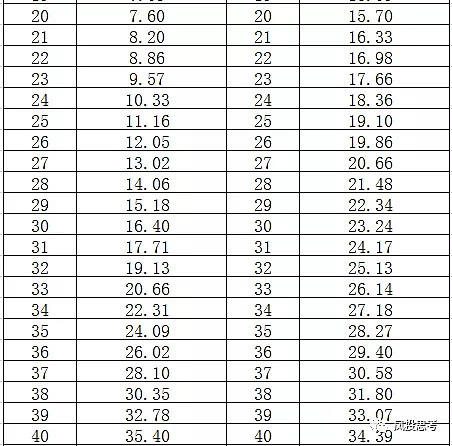

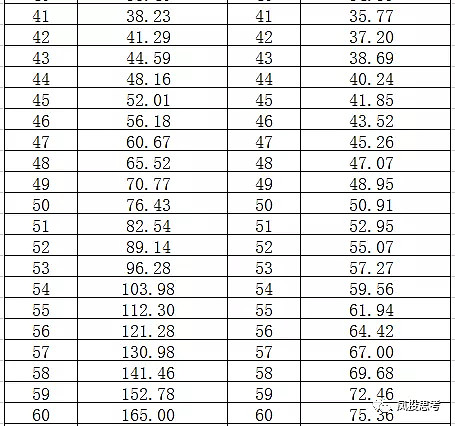

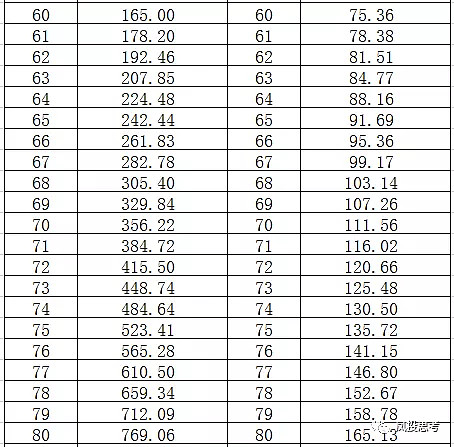

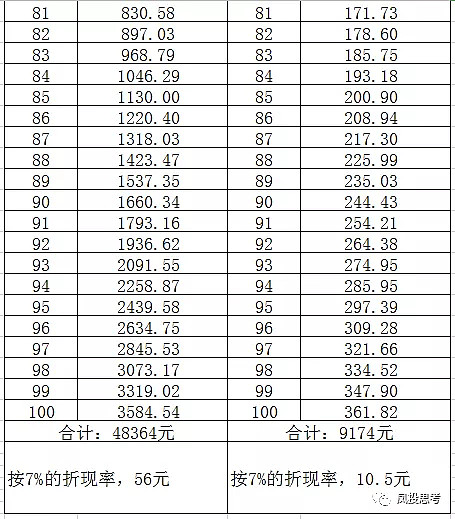

所以从成长、颠覆、现金流、稳定性几个维度来看是非常好的选择,我们把这类公司列为类型A。虽然短期增速并不算快,但永续增长率并不低,下表以近十年15%,后面以8%的速度计算一百年(8%净利润增长比较客观,比如1968 年以来,美股整体的收益率为 10.7%,而同期,美股必选消费板块年化收益率达 12.9%,领先各个行业)。

实际上有些食品饮料公司我认为百年后仍然可以存在!因为这类行业很容易建立无可比拟的竞争优势!

而有些行业由于属新兴或社会发展到一定阶段导致的需求旺盛,比如科技、通信或房地产行业,但由于需求不可能无止尽的扩张,又无法拥有营收成本剪刀差的便利,更因为这些行业产品差异化不明显,一旦行业增速下来,竞争环境将会恶化,虽然短期有爆发力,但长期来看增长能力非常一般。

我以类型B来推算,按前十年每年30%,后面按4%的速度增长。其实这类公司极难存活百年,为了有个直观的比较我也按百年来算。两者统一按期初净利润为一元,且自由现金流等于利润为假设(实际上类型A的自由现金流要略多于净利润,因为资本再投入很少,固定资产占比也很低),同时以7%的年收益率进行折现。因为长度达百年定的低了些,反正一视同仁也比较公平。

虽然只有7%但如果买入价格适中,卖出价格能够高一些,很容易做到10-12%的水平。百年12%还得了!前无古人,后面也可能没有来者的股神巴菲特在过去六十多年投资生涯中也只能做到18%多!结果如下:

类型A的情况——百年自由现金流总额为4.8万元,折回期初价格为56元,即合理市盈率为56倍。

类型B的情况——百年自由现金流总额为0.92万元,折回期初价格为10.5元,即合理市盈率仅为10.5倍。

类型A更值钱,合理价格为类型B的五倍,尽管开始时类型B的业绩增速是类型A的一倍。

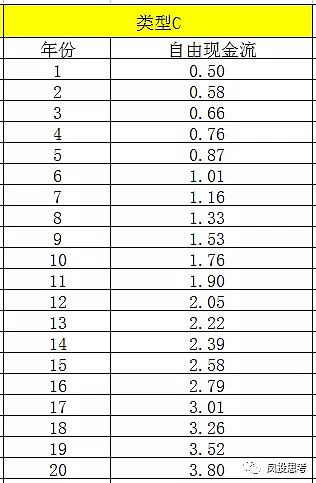

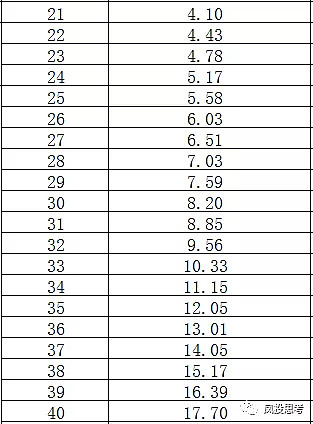

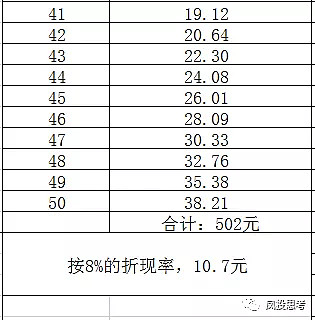

现实中有些企业由于固定资产占比较大,资产消耗占比很大,导致自由现金流很差,那么这类企业会是什么情况呢?我们假设为类型C,业绩增速和类型A完全一致——前十年15%,后面为8%,仅仅是自由现金流只有A的一半,经营周期假设为五十年,具体情况如下:

五十年的自由现金流总额为502元,由于时间少了一半,我们按8%进行折现,折现仅值10.7元,合理市盈率10.7倍。

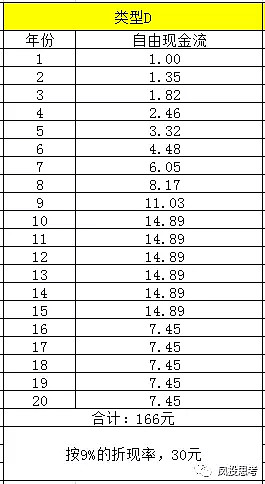

还有一类企业由于经营属于风潮式的,虽然爆发性可以,但业务不太稳定,过了风口后逐渐下滑,最后消亡,比如前二年的特色奶茶,开始可是要排队的,但没几年就消失了,这类公司在成长初期特别有迷惑性,很多草根创业者都倒在了这个坑中,有些上市公司也类似过了行业风口就逐渐沦落,最后退市!

我也列一下吧,类型D——前十年以35%净利润增速高速增长,十年后前五年利润不变,后五年利润减半,二十年后消失,情况如下:

时间有点短我们就按9%折现吧,也仅值30元,看起来还行但由于仅能提供20年的现金流,其价值是有限的。

从17年开始我的投资思路有了很大的改变——更加看重企业的品质,除了在投资实践中受到了一些启发外,投资大师芒格推荐的《枪炮、病毒与钢铁》也给了我强烈的震撼!

世界虽然是复杂的、多变的,但有些重要的因素会产生必然如此的结果,那怕让历史重演一百次也是如此,而这些是我们需要牢牢抓住的!

比如中国为什么是唯一延续的文明古国?当然这与中国强大的文化凝聚力和优秀的民族气质高度相关,但仅仅有些可能还不够,如些结果也与老祖宗给我们挑到的地形有关——东南沿海,西北环布茂密的山脉,将我们与外界隔绝,因为有这个重要因素,我相信无论历史重复多少遍也一定是必然如此的结果!

而更多的东西是相反的,这种结果只是一种偶然,如果重来一百次可能会产生很多种可能,这个我们是不能轻易尝试的。

投资的本质就是寻找护城河足够宽、成本变化极慢、需求和行业变化极缓慢的优质公司,然后在合理的价格买下来,陪着好公司慢慢成长!城堡外很乱,我们既然进来又何必出去呢?

至于好公司的看法和如何去寻找的问题我个人有了些思考,不过还不太成熟我在公众号——风投思考中聊过一些,感兴趣的可以搜索关注……