一、金山办公营业收入分析

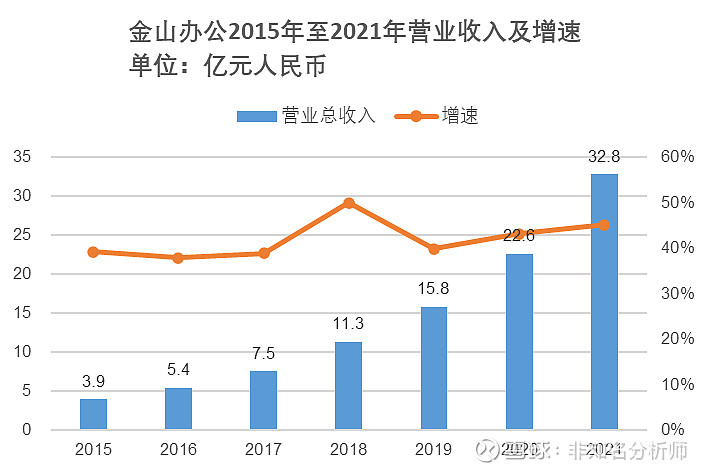

金山办公2021年实现营收32.8亿元,同增45%。自2015年以来,营收增速一直保持在30%至50%之间,并未因营收基数日益扩大而出现增速下滑的现象。对于金山办公的潜在市场空间而言,目前的营收规模相对较低,未来还有很大的市场空间。

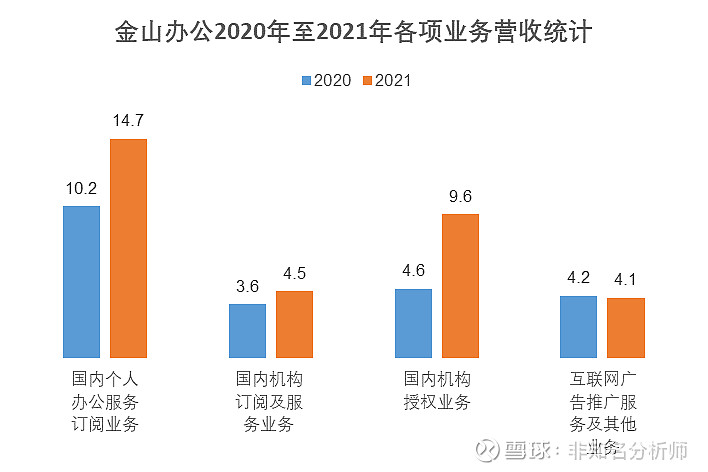

国内个人办公服务订阅业务和国内机构授权业务是2021年营收增长的主要来源。2021年,金山办公营收增长主要来自国内个人办公服务订阅业务(国内个人订阅)和国内机构授权业务,互联网广告推广服务及其他业务营收出现同比下降,拖累整体营收增速。

2021年国内个人订阅业务营收14.7亿元,比2020年增加4.5亿元,增速为44%。

2021年国内机构授权业务营收9.6亿元,比2020年增加5亿元,增速为107%。授权业务是一种传统的软件销售模式,尽管它不像订阅业务那样代表着软件销售模式的未来,但国内大部分政企客户仍以该模式进行软件采购。所以,金山办公在2021年实现国内机构授权业务超过翻倍的增长是一个很好的信号。政企客户受信创政策的影响最直接,政企客户授权业务翻倍增长正是金山办公实质性受益于信创政策的体现。

2021年国内机构订阅业务营收4.5亿元,比2020年增加0.9亿元,增速为23%。

2021年互联网广告推广服务及其他业务营收4.1亿元,比2020年下降0.1亿元。互联网广告一直被用户所诟病,早期在免费模式流行的背景下,金山办公确实通过互联网广告挣点小钱,但当广告影响用户体验时,广告业务营收下降,软件业务营收上升,从旧变现模式向新变现模式升级,这是新形势下的正确选择。

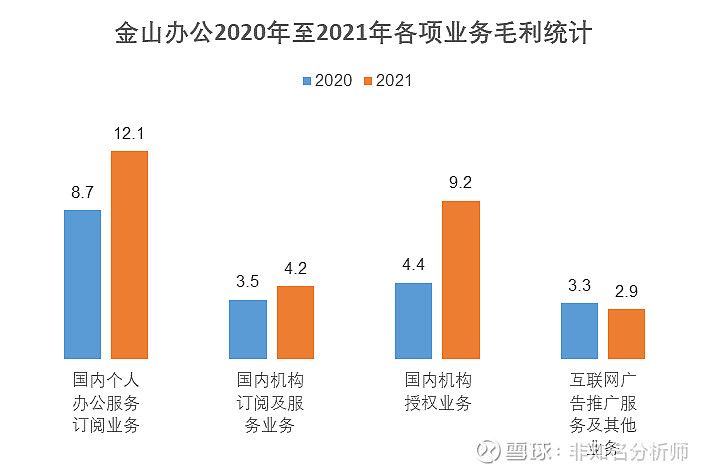

二、金山办公毛利分析

因为金山办公各项业务的毛利率差异不大,所以各项业务的毛利增长与营收增长相似,即毛利增长主要由国内个人订阅业务和国内机构授权业务贡献。

相关企业