1、供给侧——广告点位

(1)在没有强力竞品进入的情况下,广告点位供给量一般不会出现大幅波动。理论上,随着城市化进一步提高,无论写字楼点位还是住宅点位,供给量是逐年增加的,几乎不会减少,因此很难出现租金点位大幅提高的情况。2018年的租金大幅上涨,主要原因还是和新潮抢地盘哄抬了物价。

(2)那么是否会有强力竞品不断进入哄抬物价呢?目前来看不会,强如新潮,历次融资60多亿,连亏6年差点弹尽粮绝;再加上分众经此一役更加强大,很难想象还有竞品敢于挑战分众。

小结:从供给侧来看,梯媒没有明显的周期性,分众更不存在明显的周期性。

2、需求侧——广告主投入

(1)从广告行业的总量来看:广告费与GDP呈强正相关,理论上只要GDP继续增长,广告费也呈增长的趋势;

(2)从广告行业的媒体结构来看:这个变化很大,例如传统纸媒等每况愈下,互联网广告和梯媒节节高升,而且这种趋势不可逆。

(3)从梯媒的客户结构来看:大消费的周期性不明显,地产、汽车等大件商品受政策、经济周期影响较大,具有一定的周期性;互联网受一级市场融资环境影响,具有一定的周期性。回头看分众,经过近两年的调结构,行业客户前三位分别是:日用消费31%,互联网22%,交通14%(2020年中报数据),大消费已经成为分众营收的基本盘,周期性明显大幅减弱。

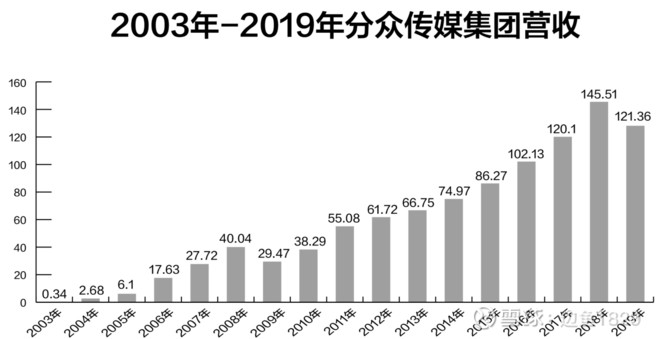

(4)从经济周期对梯媒广告主的影响来看:看分众的自己的数据就可以了,从2003年到2019年,17年里只有2009年、2019年下降,因此很难给出分众受经济周期影响的结论。

小结:从需求侧来看,梯媒具有高频生活场景的属性,几乎没有周期性,而分众作为梯媒唯一龙头,客户覆盖越来越广,结构越来越均衡,更没有明显的周期性。

结论:如果说2018~2019年受新潮竞争和互联网广告主锐减的双重影响,营收、净利呈现了较大的波动,那么今后很难再出现类似的情况;如果有,也可以仅仅理解为经营上的波动,而非周期性波动。分众作为梯媒唯一龙头,也有资源和能力最大程度地熨平经营过程中出现的波动,哪怕是疫情冲击的2020年也能安然度过,甚至扩大优势。

注:以上只是很粗糙的分析,深入分析还需要大量数据。

补充说明:

1、是不是周期股,与估值模型密切相关,且估值差异很大,因此要慎重。如果拿不定主意,暂以周期股估值模型来估值,亦未尝不可;

2、上述分析是基于行业和企业经营的角度,而非市场的角度,市场怎么认为,市场给多少估值,那是另一回事,甚至存在天壤之别。