银行业的春天到来,我最看好的银行股,出炉啦![]() 。

。

2022年那些银行最值得投资,哪些银行上涨概率比较大。

先看一下整体思路:

A股目前市场大部分板块的估值都比较高,对价值投资者来说,收益和风险严重失衡。

当前时点,应重视低估值、稳增长的这些板块!

目前市场低估板块的“三傻”(保险、地产、银行),

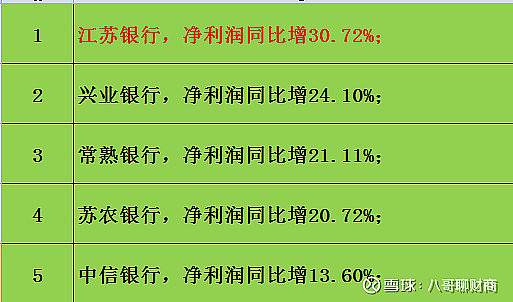

最近银行不停业绩喜报。银行业整体复苏,呈爆发趋势!

银行板块整有业绩支撑,整体估值不高,分红率丰厚,估值有空间,配置有价值,对于资金流向有着一定的吸引力。

A股上市银行一共42家银行股,我从以下5点去分析银行股给评分,最后计算获取总分最高者为心目中的最有价值投资的票。

一、先看一下,近5年营业收入复合增长率前十名。见下图:

增长率超过10%的银行有7家银行,分别是成都银行高达16.7%,杭州银行15.86%,宁波银行15.54%,江苏银行14.49%,邮储银行11.16%,光大银行10.54%,浙商银行10.04%。

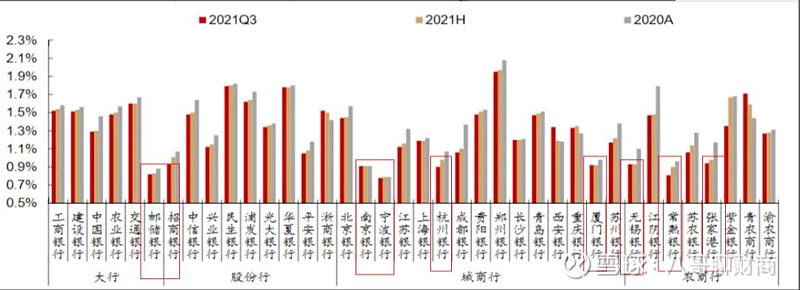

二、最新三季度公布的不良贷款比例前十名,见下图

不良贷款率低于1%的银行前十名,分别是:宁波银行,常熟银行,邮储银行,杭州银行,沪农商行,南京银行,厦门银行,招商银行,无锡银行,张家港行。不良率第一名的是:宁波银行为0.78%。整体上来看,大部分银行的不良贷款率都是下降趋势。

三、不良贷款拨备覆盖率,前十名,见下图:

拨备覆盖率,是指银行风险抵补能力,拨备覆盖率高的银行,抵御银行坏账的能力强,

不良贷款拨备覆盖率前十名,分别是:

杭州银行,常熟银行,宁波银行,沪农商行,无锡银行,张家港行,招商银行,邮储银行,苏州银行,南京银行。

高于400%的银行都是YYDS(永远D神),一般的话,买这些银行准没错。

这里不良贷款拨备覆盖率常常被银行用来调节利润的手段和方式,通过调节比率的高低,就能“营造”出一种利润稳定的现象。

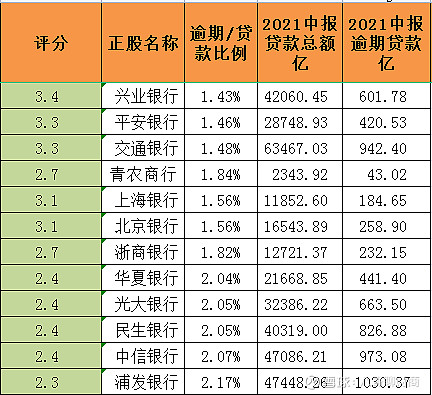

四、不良贷款占逾期贷款比例,见下图

不良贷款占逾期贷款比例数值越高,表明资产质量真实性越高,赚的都是真金白银。

不良/逾期比率排名中,前10名,只有前5名是大于1,主要以国有四大银行为主。

例如:光大银行,1元的逾期贷款审核认定才0.67元视为不良,利润水份很大。有增肥当期利润释的可能性。如果未来出现不良资产时会对利润有很大影响,投资这种资产质量认定不严谨,对未来扩风险概率比较小的银行一定谨慎为好。

五、逾期贷款/贷款总额,见下图

逾期贷款占总贷款低于1%的银行有:苏农银行,杭州银行,宁波银行,邮储银行;高于2%的银行有浦发银行,中信银行,民生银行,光大银行与华夏银行。差别真的很大,投资银行股要优中选优,不要靠感觉投,要靠数据投

最终得分排名:

总得分前5名是:杭州银行,苏农银行,宁波银行,邮储银行,成都银行。

我们看到 杭州银行,苏农银行 得分是最高,估值都已经很低估。配置有价值!只要板块轮动的到来。上涨概率最大的银行股绝对是这2哥们。重点列入投资对象。

如果你看到这里,基本上你已经知道心目中最值得投资是谁了,

但是问题又来了,对这笔投资,持股时间,大概回报收益等不知道怎么办?

会买的是徒弟,会卖的才是师傅,

今天再教你一个如何卖的小技巧!大家可以举一反三。

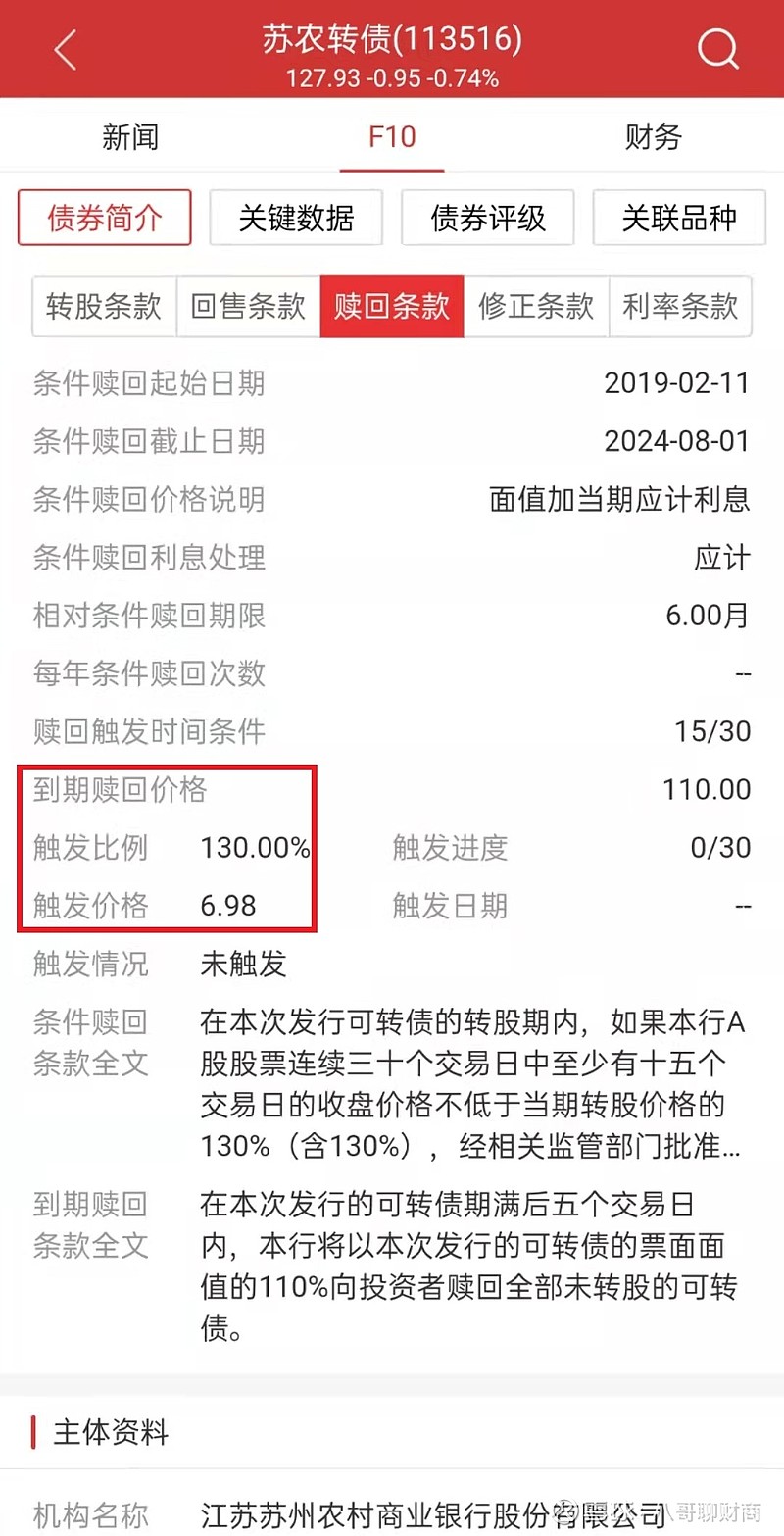

这个方法就是:根据可转债的强赎条款倒推。

我想带大家见识一下过去历史,有发行可转债的银行,都是怎么强赎退市的。

中国银行2015年3月份,可转债强赎退市,股价拉升了3倍多。

民生银行2015年5月份,可转债强赎退市,股价拉升了1倍多。

工商银行2015年1月份,可转债强赎退市,股价拉升了1倍多。

平安银行2019年10月份,可转债强赎退市,股价拉升了1倍多。

可转债的强赎条款:

股票的价格在30天内,累计15天收盘价达到转股价的1.3倍以上,才会满足强赎条件。

银行发行可转债的用途:就是补充本行的核心一级资本,这是什么意思呢,说人话,就是告诉你,我向你借的这个钱,是不会再还你了。可转债想到期不还款,就是满足强赎条款这一条路。

杭州银行:满足强赎条款股价必须要达到16.89元,按今天2022年2月8号收盘价14.66元买入,保底收益15%,

苏农银行:满足强赎条款股价必须要达到6.98元,按今天2022年2月8号收盘价5.73元买入,保底收益22%,

根据可转债强赎规则,按当前股价买入:

杭州银行保底收益15%,苏农银行保底收益22%,只要不亏,就是大赚。

只要我们明白,我们的投资目的是什么,要赚的是那部分钱,其它一切都是浮云,

管它股价中途怎么走,只要知道它的目的地在哪,坐等上门就好了。

现在的银行板块,你看那PB值,已经是跌到地板上了,还会跌到那里去,难不成退市,今年各大银行的业绩都接连报喜,股票市场虽然是经常失心疯,但不是傻子,一个有业绩支撑,又低估值的板模,市场再傻也会有到价值回归那天。

股价的波动就像钟的摇摆,不是说刚好满足强赎价就不涨了。所以结果你懂的,保底收益只是最低的,往上的空间无限大。30%,50%行不行。![]() 只要你敢想敢做又拿得住,你不赚钱谁赚钱。

只要你敢想敢做又拿得住,你不赚钱谁赚钱。

今天是春节开市的第二天,在这祝贺大家2022年赚的盘满钵满,大丰收!

有缘看了这文章,顺手转发和留言给自己留下愿景呗

文章结尾,送大家2张图,2022年2月8日晚,同花顺查询的结果。

如果还看不明白,证明这一个钱不适合你赚。敬畏市场,赚自己认识内的钱!

$杭州银行(SH600926)$ $苏农转债(SH113516)$ $苏农银行(SH603323)$ #A股喜迎虎年开门红!# #可转债继续疯涨#