这是我的原创文章,不容易,大家阅读后记得关注点赞哦。文章仅记录思想,仅供参考,不构成投资建议,欢迎理性交流。

欧普康视最近日子有点难过,股价从高位109跌到了35,跌幅超过了67%,现在市场也不能说企稳了,目前动态市盈率仍然高达53倍,市值310亿。这家公司关注了很久,过去也挣了好几倍。简单分享一下我的一些看法和想法,也欢迎大家交流。相对来说公司的营收这一块还是比较稳健的,营收增长率9年来始终在40%左右,但是今年一季度只增长了29%,导致市场开始出现一些恐慌,是不是增长率会放缓了?

同行新产品推出,会不会影响它未来的成长率等等,净利润增长速度基本和营收增长速度保持在同步的一个状态。2021年增长下滑明显只达到22%,而一季度增长了28%,仍然没有恢复到2018年到2020年的一个40%的增长速度。公司给出的理由是疫情影响。比如说去年四季度了,和今年一季度东部地区疫情蔓延。公司核心业务主要体现在中部和东部地区。最近上海疫情冲击力对于二季度的利润来说,可能又是一个不好看的数据。

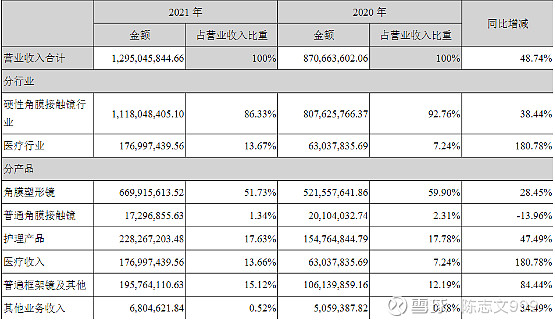

分析它的商业模式,基本可以看到公司的核心收入来自于角膜塑形镜,也称OK镜。过去来说的话,每年能够保持一个30%增长,大家不能期望太高。2021年相对于2020年来说,增长了1.4亿的营收,而过去的话,每年其实它增长的营收只有1.1~1.2亿左右,做的还是很快的。

公司另外一个就是护理产品,就是和ok镜配套的一些滴眼液等等,增长速度较快,普通框架镜的一个销售增长了90%,为什么突然普通镜增长速度那么快,这和公司过去收购并购关系较大。经过十五年的布局,公司已形成了完整的营销及售后服务网络,遍及除西藏以外的全国各地。2021年,公司新增的合作终端300多家,目前已建立合作关系的终端总数超过1400家,其中参股和控股的终端超过350家。

为了实现公司更长久的一个增长,保持管理层及员工稳定,公司在2021年的年末推出了股权激励,每股30,现在的价格是远低于当时股权激励的市场价格,给出了一个增长目标,以2021年的净利润为基础,2024年的扣费净利润不低于百分之72,所以说考核标准比较低,也影响了市场的信心。

我们再来看看收购和并购,从19年开始,19年的1月份,主要布局在安徽省,收购了入股了合肥阳光医疗15%的股权,池州康市41%的股权,杭州穆勒10%的股权,晋江欧普远程51%的股权,泉州欧普康视光水51%的股权。六安康视51%的股权,宣城市欧普康视百秀医疗9%的股权,2020年也进行了5笔收购,2021年也进行了7次收购。2022年截至目前入股了一次,公司在收购过程当中有的是直接控股的,比如医疗器械光学这类的,有的是直接入股的。

比如说第二大股东和第三大股东,主要体现在眼镜和医疗科技这一块,这是公司在未来核心产品竞争比较激烈的时候,所采取的一个防守又进攻的策略,防守的策略就是加强渠道建设,通过不断去入股一些地方性有一定的竞争力的相关眼镜企业,来锁定销售渠道,但他并不控股。

另外一个点就是医疗服务,医疗健康医疗器械这一块,它采取的是51%的控股,因为这一块有些牌照是比较稀缺的,比如医疗健康,对着它的ok镜护理液,包括公司正在研发研发的阿托品制剂,都有很大的一个帮助。目的就是打造一个以OK镜为主,其他眼镜,滴眼液为辅的社区视光连锁中心,从而为下一个十年奠定渠道基础,走出类似爱尔眼科发展路线。

而且这一块收入和利润相对来说比较稳定,由于ok镜,它本身具有消费属性,具有一定的医疗属性,目前还没有纳入集采的范围,配置相关眼镜,可以去三甲医院的眼科,也可以去有一定资质的医疗机构,有点类似于生长激素,院内开处方,院外拿药,所以相关毛利润也比较高,公司的毛利润达到77%,净利润更是高达44%,远高于只生产眼科药品的相关公司。

主要还是因为研发投入较少,销售费用和营收增长保持同步状态。公司在2021年的总营收12亿,接近13亿,研发费用只有2700万。做创新药的阿托品的制药企业来说,相关的研发就达到了差不多8000万到9000万。未来如何去成长ok镜,难道不需要研发吗?仅靠一个ok镜来说,产品还是相对比较单一的,需要在ok镜的基础之上,进一步的拓展眼科相关的医疗服务,医疗产品才是公司应该所要走的路线。

如果仅看ok镜以及护理产品,公司的营收只能保持在25%左右,很难有高速再次继续保持40%增长速度了。但由于公司又增加了一些普通框架演进,所以公司的战略是什么呢?就是利用普通眼镜的一个销售渠道,升级普通眼镜,变成一个社区式的,眼科医疗服务中心,或者叫康视中心路线。在国内来说还是第一家,在国外确实有成熟的一个体系,但是对于ok镜这种来说的话,能够缓解近视,并且价格较高,还是需要获得相应的医疗许可的。

所以公司也收购了一些医疗服务类相关的医院,但力度并不是很大。为了更好的发展,更快建立自己视光社区,更快的占据渠道,公司2021年进行了定增,预计将会融资20个亿左右,已经得到了证监会的批准。这是今年下半年的一个看点。

由于公司的各方面财务指标现金流有10个亿,负债率只有14%,回报率接近28%,投入资本回报率长期维持在25%以上,是一个典型的白马股,盈利能力非常强,这种盈利能力非常强的公司来说,最大的风险是来自于市场份额的下降和净利润的下降,净利润的下降两个大风险,第一个就是集采的风险,从目前的信号来说还看不到,但市场始终有这种担忧。

还有一个就是市场竞争,现在从国外进口的有两家,国内获得批准也有两家,很多还有一些企业也在研发,所以竞争会越来越激烈,而公司市场又主要集中在中部地区,还有很大的一个拓展空间。行业的增长可以达到年均增长在20%左右,所以现在公司稳定渠道,稳定销售规模,这是不得不做的一件事情。做得好的话,他就很有可能会迎来类似于爱尔眼科这种通过不断的并购收购,不断扩张来实现规模和利润的增长。如果他做的不好,很有可能会拖累它的净利润,导致它出现估值和业绩双杀的可能性,这也是市场担心的。

为什么公司没有直接将自己产品主攻到三甲医院相关的眼科,相关医院的眼科部门,和当前的这个环境有关,主要是OK 镜,它是一个医疗消费品,所以没有直接大规模的进入到相关医院,它都是医生通过这种不断推广推介的方式,让医生熟悉,然后你到医院去看眼睛,医院不可能直接给你配眼镜,而是开药对吧?对于一些高端的医院来说,三甲医院来说,他的医生会给你提供一些比如说向你推荐和推广某个品牌的,然后你再去买。

通过这个特点来说,因为它没有纳入医保,所以更谈不到来进行集采。所以市场有点过度担心,而社区化的发展,这对巩固龙头地位,我觉得是至关重要的。以后中小学生儿童在医院看完之后,到社区就可以配眼镜,你只要价格服务做到位,就可以迎来口口相传的口碑。

公司也在做一些事情,比如说降低进口的 Ok镜的材料,增加自主研发的相关材料,降低成本,提高效率,加大专业人士的培养,为未来的视光、社区视光中心的建设提供配套服务,这都是战略性的,都可能会增加一些管理费用。

这个有点类似于动力电池行业,早期的时候20多家30家,现在只剩下不到10家,而宁德时代一股独大,其中很核心的一点就是通过和汽车厂商的合资,开发相应配套的动力电池,其实技术大家相差不大,然后实现规模化的大幅生产,从而抢占市场,实现技术利润的双丰收,就能够达到单位成本下降和起到一个性价比优势。

由于渠道销售处在线下,你买ok镜,你肯定不能买线上,必须要医生配有一个参数,有个调焦,而且后期还有一个后续的服务,在网上买是不太合适。线下渠道就变得越来越重要。有了渠道规模,相应成本下降,效率提升,资源会让自己的产品变得更有竞争力。还有公司也加大了一些研发,开发自己的能够预防儿童近视的低浓度阿托品,院内制剂已经通过所有的流程,而且很快就会得到注册证,这也是一个看点。

综合这几块来说,未来ok镜的业务增长速度预计长期可能会保持在20%-25%,冲洗液这一块可能会快一些,后期也会逐步的回到行业正常的水平。院内制剂这一块是一个看点,社区中心建设也是一个看点。所以规模化之后所带来的衍生的框架普通眼镜都是看点。

未来我们应该把欧普康视定位在眼科医疗器械,所以它的长期PE来说的话,30倍较为合适。从增长速度来说,12亿的规模长期保持在30%左右的一个增长是较为合适的。连续三年预计可以达到30个亿销售规模。按照公司的30个亿×0.4的一个净利润来说能够达到12亿,所以再乘以30,360亿,目前来看公司的价值已经基于合理了,现在接下来看定定增之后,公司的社区发展效率和速度,以及第三方渠道发展。最终决定它的长期投资价值。

$欧普康视(SZ300595)$ $兴齐眼药(SZ300573)$ $爱博医疗(SH688050)$

以上分析仅供参考,记得点赞加关注哦