2023年以来,为应对中国平安等人身险在投资端的压力,监管部门着力推行两大政策来降低负债端成本:一是将保险产品预定利率从3.5%调降至3%,防范利差损风险;二是以“报行合一”为入口,通过设定渠道佣金费用的上限,防范费差损风险。

“报行合一”是2023年保险业的热词,但很多朋友对此并不太了解,对其可能产生的深远意义也缺乏思考。

据不完全统计,上市险企在2024年的开局说不上顺利,中国平安等8家上市险企2024年1月共实现保费收入5834.74亿元,同比下降3.02%;其中人身险业务保费收入4552.7亿元,同比下滑4.95%。

尽管造成下滑的原因很多,但“报行合一”是其中的一个重要因素。借着中国平安等各大上市险企发布的1月保费数据,本文尝试介绍下“报行合一”政策,以及该政策对保险公司可能产生的影响。

一、什么是“报行合一”?

在经营中,部分险企为了让自家产品能在销售渠道(主要是银行渠道)“多露脸”乃至“多出业绩”,经常会在给监管部门报备的费率基础上额外多付一些成本,用来打动银行、中介等主力销售渠道,让他们为产品卖力吆喝。多出来的成本费用由保险公司自掏腰包。这种不按实际费用成本的行为,就是“报行不合一”。

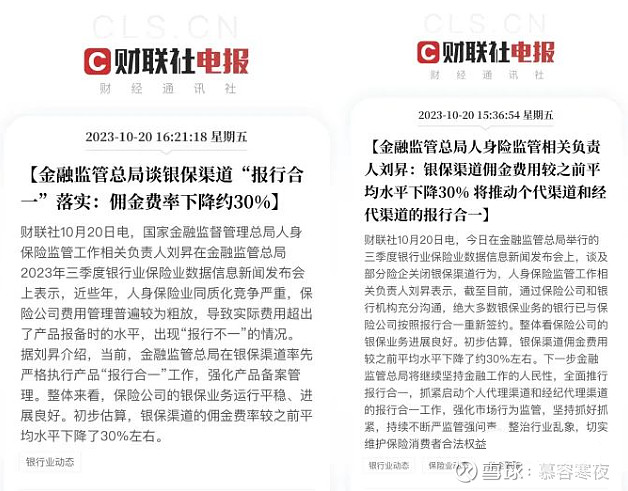

2023年8月,国家金融监管总局下发《关于规范银行代理渠道保险产品的通知》,要求银保渠道严格执行“报行合一”政策。据专家推测,银保渠道在实施“报行合一”之后,佣金费率将下降30%。

保险业普遍认为,除了银保渠道,“报行合一”也将在经代与个险渠道全面实施。业界推论,和银保渠道类似,这两个渠道的销售佣金未来可能大幅下降,将影响数百万从业者的收入。

二、对消费者影响:短期内产品数量有所减少,长期得到更好保障。

2023年第四季度以来,受“报行合一”影响,市场上激进定价的银保渠道保险产品,在销售数量和规模上存在较为明显的缩减,很多保险公司都在重新梳理和申报产品。

短期来看,“报行合一”的落地,将改变银保渠道价格竞争的无序状态,行业佣金水平将逐渐回归到更加科学合理的区间,从而有效规范银保渠道内的竞争行为。

从长远来看,“报行合一”的实施将深刻影响保险公司与银行之间的合作关系。这一原则将促使双方更加聚焦于提升客户服务质量,深入挖掘并发挥各自的优势。通过共同努力和持续创新,保险公司与银行有望实现生态共建和价值共创,为客户提供更加全面、优质的金融服务。

更重要的是,“报行合一”将助力保险公司降本增效,有效降低费差损风险,提升盈利能力,改善资产负债管理和理赔费用管控等关键领域的经营效率,提升金融风险防范能力。

最终,这些改进将提高保险公司产品分红水平或结算利率,使消费者能够真正从中受益,更好地体现人身保险业务的初衷和使命。

三、危机也是机遇:哪些保险公司受益最大?

银保渠道严格执行“报行合一”,绝大多数寿险公司的银保业务都会受此影响,特别是银保渠道业务占比较高的中小寿险公司。同时,短期内还将对部分银行中间业务收入构成挤压。

不过,多家银行高管公开表示,银保渠道佣金费率下调的影响可控,未来银行将加强产品创新,强化营销组织,推动代理保险业务持续稳健发展。

方正证券非银研报分析表示,个人代理渠道与经纪渠道合计占比超过50%,为保险渠道的主要构成。短期来看,“报行合一”导致的降费可能导致代理人队伍结构优化、保费增速或有压力。但中长期来看,降费后产品可加大让利客户的力度,叠加品牌优势,中国平安等上市保险公司竞争力有望持续提升;同时保险经纪渠道收缩限制中小公司激进展业,持续利好中国平安等头部保险公司。

某保险中介公司创始人在接受媒体采访时表示,银保实行“报行合一”与列示佣金上限,将利好大型保险公司进一步提升银保条线份额。

四、保险业步入深度调整期,中国保险业依然潜力巨大。

从保险密度看,2022年我国保险密度为489美元,低于全球853美元平均水平,更低于主要发达经济体(如美国为8885美元);从保险深度看,2022年我国保险深度为3.9%,低于全球6.8%的平均水平,更低于主要发达经济体(如美国为11.6%)。由此可见,我国保险深度和密度同样具有广阔的提升空间。

此外,较高的储蓄率可以支撑我国保险巨大的潜在需求向现实转化。2020年,我国储蓄率为44%,远高于26%的世界平均水平。 总储蓄率偏高的重要原因在于,我国风险保障体系不够健全,预防性储蓄占较大比重,如果大量的短期储蓄部分转化为保险资产,可以促进保险市场潜在需求向现实需求转化。

一方面,市场对商业养老保险的需求将会井喷式增长,保险作为健康风险管理的工具难以被替代;另一方面,中高端消费人群对财富管理及资产配置的需求还将持续扩大,这也是未来行业的增长点之一。所以无论从保险密度、保险深度,还是储蓄率释放空间来看,都可以预见保险业发力潜力巨大。

未来3年,保险业将步入高质量发展的深度调整期,保险机构变局最大,机会也最多。除了传统的保险销售,保险公司都在通过“产品+服务”打造差异化优势,比如$中国平安(SH601318)$ ,通过打造医疗健康养老生态,进而赋能金融主业。

“报行合一”政策的落地实施,无疑会给市场带来一些压力和挑战,但与此同时,也激励着保险业更加规范、合规、高质量地发展。

“报行合一”会带来一定时期内的阵痛,但通过这些更加规范化的调整,可以让真正优秀的、认同保险的人才和企业留下来并获得更多的机会,真正践行长期主义思想。

总的来说,做好“报行合一”需要多方面的努力。只有这样,才能确保保险业务活动符合监管要求,保护客户的权益,促进保险市场的健康发展。