#中国平安上半年新业务价值增长近5成# #2023年中投资炼金季# #好市发声,浪底淘金#

《怎样选择成长股》一书于1958年问世,在超过60年的时间里,被许多投资者奉为圭臬。本书的作者费雪(Philip A. Fisher),是华尔街极受尊重的成长股投资大师。巴菲特对费雪的投资策略非常推崇,他把自己的投资策略描述为“85%的格雷厄姆和15%的费雪”。

费雪是关注增长的先驱,他以增长为导向的投资方法,在半个世纪后的今天,依然是投资界的主流投资模式之一。“成长股”这一概念也随着该书的畅销而成为投资者非常熟悉的概念,寻找“成长股”的“成长型投资”更是自此成为了美国股市多年以来的主流投资理念之一。

我一直认为,中国平安就是费雪所定义的“成长股”。它的管理层很能干,具有竞争壁垒,即便是在激烈的行业竞争发展格局中也能保持出色的竞争优势,并转化为超越行业的业绩增长。

8月29日晚,最新披露的2023年中报体现出$中国平安(SH601318)$ “韧性成长”的姿态,其不仅利润稳定增长,现金分红水平进一步提升,而且综合金融优势持续巩固,医疗生态圈建设成效显著。用平安集团管理层的话来说就是:改革显效、战略深化、高质量发展。

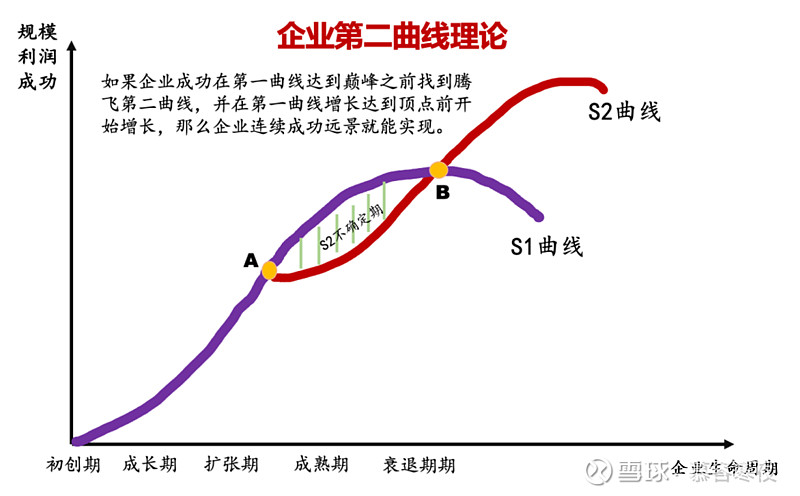

企业持续成长的关键:打造第二增长曲线

自然哲学有一个基本观点:种豆得豆,种瓜得瓜,主体客体之间存在一些关系,这些关系包括因果关系(所谓因果和轮回)、关联关系、相互独立关系等。

任何一类生物系统,不论是会呼吸还是不会呼吸,都存在生命周期。有生命的有机体——植物、动物和人类,都要经历出生、成长、成熟、衰老和死亡5个阶段,人类所创造的企业也是如此。

从企业所在整个行业的角度来看,企业生命发展周期主要包括四个发展阶段:幼稚初创期,成长期,成熟期,衰退期、退出期。一家企业一直在一个行业做同一业务,那它最后结局必然会有衰退期和退出期,比如关闭或者转售。

沿着S曲线(第一曲线)的创新称之为连续性创新,它是在一条曲线里边渐进性的改良和发展。但是沿着同一条曲线连续增长,必定会遭遇极限点拐点,在企业生命周期末期,从而触发消亡。所以,行业优秀企业还需要在第一S曲线到达极限点(在成熟之前),及时启动第二曲线。

第二曲线是寻找成长加速度、切换新业务、寻找新空间的过程。正如管理大师加里·哈默所言,如果企业整天只是在追求渐进式发展,而竞争对手则在塑造新的行业,企业就“如同大难临头时却歌舞升平一样危险”。第二曲线一定意味着颠覆式创新,企业在满足越来越挑剔的客户需求的过程中,与其更好,不如不同。

企业持续增长的秘密是在第一条曲线到达巅峰之前开始一条新的S曲线。在这时,时间、资源和动力都足以使新曲线度过它起初的探索挣扎期。

然而,这个时点又恰好接近顶峰,公司处于此时点也就是处于黄金时代。公司的领导人很少有远见和勇气在公司高歌猛进的时候偏离已有的成功路径,投入充分的资源来培植一种短期内没有收益的业务。通常的情况是,直到现有的成长曲线明显下滑时,企业的领导人才想到另辟新的成长曲线,所以人们通常把拐点而不是此时点当作公司的战略转折点。但此时,企业能够调动的有形无形的资源都在明显地减少,新出现的竞争对手很可能趁此时机对你进行穷追猛打,公司内部已经明显缺乏创造一条新的业务成长曲线所需要的从容和自信。

第二曲线不是从无到有创造出来的,而是从第一曲线中生长出来的。它不是让企业放弃主营业务去布局新业务,而是通过创新加强主营业务,从更多的创新中分选出第二曲线的新业务。

如果说综合金融是平安在过去30年取得成功的秘籍,是平安的第一增长曲线;那么布局医疗健康就是平安在事业巅峰做出的主动变革,是平安努力打造的第二增长曲线。

医疗生态圈的建设对平安集团内各专业公司有着巨大的协同效应,通过生态圈,可以撬动集团金融、保险及医疗资源,建立服务壁垒,从而对金融主业起着巨大的赋能作用。

医疗健康遇到综合金融,平安有了新的护城河

医疗支出是居民最重要、最高频的消费支出之一。受人口老龄化、居民收入增长和政策引导等因素驱动,医疗健康产业市场具备巨大的增长潜力。医疗健康生态战略与金融主业紧密结合,可以发挥显著的主业协同价值。

在医疗健康领域要大有作为,对于这一雄心壮志,平安从不讳言。在平安的顶层设计中,医疗健康,已经跟“综合金融”并驾齐驱,它们堪称新时代驱动平安高速增长的“两驾马车”。

一方面,平安综合金融渠道能为平安医疗健康生态带来低成本、规模化的用户增长。这是平安在医疗健康领域独特的竞争优势。另一方面,医疗健康生态为平安的综合金融业务带来了差异化的产品能力。依托医疗健康服务,平安金融子公司可以针对不同细分人群,提供多元化的产品,进而实现更好的获客转化和更高的用户价值。

拉长周期看,医疗健康生态与平安集团综合金融之间相互赋能,将助力双方在广阔的市场竞争中占据独特优势。

比如,平安集团旗下平安健康联合平安人寿升级了臻享RUN(2023)健康服务计划。该产品建立了“以用户为核心”的会员分层运营体系,可面向不同用户提供家庭医生、健管计划、健康检测、慢病防控等多达18项的医健服务。该产品获得了客户的高度认可,用户服务满意度超98%。

凭借医疗赋能带来的差异化能力,综合金融业务得以将医疗健康服务前置化,既帮助保单用户减少重大疾病发生率,也提升了产品的用户体验。

短期来看,用户体验的提升,进一步促进了综合金融业务的获客。比如,在“保险+健康管理”方面,2022年平安寿险已累计服务约1859万客户,而新契约中超76%的客户使用了健康管理服务。

长远来看,平安健康也将推动综合金融业务用户价值的持续提升。比如在平安寿险业务中,2022年使用医疗健康服务的个人比普通用户的客均AUM高出3倍。

在平安集团联席CEO陈心颖看来,保险+健康、保险+医疗、保险+养老都是非常差异化的能力,利用平安健康和北大医疗两家独家的平安的公司去整合最好的医疗健康养老的服务,是平安在行业竞争中最大的优势。

2023年是平安开启“综合金融+医疗健康”战略转型的关键一年,面对新时代的机遇和挑战,平安坚持以客户需求为导向,积极打造行业最专业的金融顾问、家庭医生、养老管家,力求把复杂事情简单化、专业事情通俗化、繁琐事情便捷化,解决客户在综合金融及医疗健康等领域的全方位、多元化、个性化需求。

在综合金融方面,平安通过“一个客户、一个平安、一个账户、一站服务”,满足客户的多种需求、多种产品、多种组合、多重保障;在医疗健康方面,创新推出中国版“管理式医疗模式”,代表支付方,整合供应方,提供最佳性价比、全生命周期的医疗健康服务。

成长的中国平安:医疗健康生态领头羊

在我国人口老龄化趋势下,建设“健康中国”成为新的时代使命。目前,居民对家庭医生等医疗健康服务需求尚未得到满足,中国医疗健康产业市场仍具备巨大的增长潜力。

中国平安努力提升服务“健康中国”战略的综合实力,通过旗下平安寿险、平安产险、平安养老险、平安健康险和平安健康等公司,全面推动医疗健康生态建设。

基于自身强大的综合实力,$中国平安(02318)$ 整合了庞大的医疗健康服务资源,推出中国版“管理式医疗模式”,将差异化的医疗健康服务与作为支付方的金融业务无缝结合。新模式下,平安从客户需求出发,致力于为个人及团体客户提供“省心、省时、又省钱”的一站式医疗健康服务。

截至2023年6月末,平安自有医生团队近4,000人、外部签约医生超5万人,自有三甲/级医院6家,合作医院超1万家,已实现国内百强医院和三甲医院100%合作覆盖,合作健康管理机构数超10万家,合作药店数达22.6万家。平安完成北大医疗集团收购,将其下属的6家三甲/级医院、特色专科医疗机构以及其他优质资源融入现有的医疗健康生态,深化医疗产业布局,其中北大国际医院属于旗舰医院。据陈心颖介绍,2023年上半年,平安已整合了约1250个到线、到店、到家的医疗健康服务,覆盖20万家供应商,累计提供服务4700万次。

本次中报披露的另外一组数字也可以说明共赢的成效:截至2023年6月末,平安集团29.7%的新增客户来自于集团医疗健康生态圈,享有医疗健康生态圈服务权益的客户对平安寿险新业务价值贡献占比超68%;在平安超2.29亿的个人客户中有超64%的客户同时使用了医疗健康生态圈提供的服务,其客均合同数约3.43个、客均AUM达5.58万元,分别为不使用医疗健康生态圈服务的个人客户的1.6倍、3.2倍。

寿险改革也是平安近几年的关键行动,在寿险改革中,也离不开医疗健康生态的助力。平安寿险以“打造有温度的保险”为理念,依托集团医疗健康生态圈,通过“保险+健康管理”“保险+居家养老”“保险+高端养老”三大核心服务构建差异化竞争优势。

以居家养老服务为例,平安通过整合医、食、住、行、财、康、养、乐、护、安等10大养老服务产业,构建了覆盖客户全生命周期的“一站式”养老服务平台,线上+线下终身专属管家+科技服务,让客户真正享受到高质量居家养老生活。

平安的养老管家三位一体。智能管家以智能音箱为载体,通过平安自主研发的智能系统,提供生活助手、智慧物联等功能;生活管家则是线上的真人管家,能够7*24小时响应长者的需求,一站式对接各类服务;医生管家为全科医生,可提供全天候实时音视频问诊,定制健康管理方案。

自2021年推出至今,平安居家养老服务已经完成8大场景服务的构建,覆盖全国47个主要城市。近万名客户获得居家养老增值服务资格,超过6万名客户开始服务体验,且客户整体评价良好。

通过费雪的《怎样选择成长股》,我们将领悟到进行正确的投资决策,也就是选择与排除的过程。所谓选择,是因为在中国股市4000多家上市公司中,只有少数公司是值得投资且稳定盈利的,而这其中具有持续递增盈利能力的公司就更寥寥无几。所谓排除,就是要把那些财务状况混乱、经营情况不佳、市场前景模糊的公司,及时剔除我们的自选名单,避免出现较大的投资风险。

《怎样选择成长股》虽然没有告诉我们选择成长股的量化标准答案,却给出来几条应当关注的原则:公司的产品或服务是否有充分的市场潜力,至少几年内营业额可能会大幅增长?公司是否持续制造新的利润增长点,在现有产品增长后劲不足时,管理层是否及时研发新产品,以提升公司整体盈利能力?公司是否重视研发能力提升?公司产品利润率是否在行业处于领先优势,以及采取何种举措保持这种优势?

如果我们以这些原则来审视中国平安,不难得出结论,平安是一家成长型公司。从投资的角度来看,一旦发现了一家成长型公司,我们所能做的就是等待一个最佳时机买入。对于成长型公司,经常会保持很长一段时间快速增长,1980年$麦当劳(MCD)$ 的股价为每股1美元,到了2000年,股价接近每股45美元。平均年增长率超过20%,即使是在1990年以美股7美元买进,到了2000年,仍然可以获得六倍的收益。

目前,保险行业正在迎来基本面的改善。券商8月以来发布的研报对平安均较为看好,申万宏源称中国平安NBV(新业务价值)好于预期,上调盈利预测,重申买入评级;招商证券称,中国平安资负共振,全面复苏,大超预期,并给予强烈推荐。

三年疫情带来了国民收入配置结构的巨大变化,疫情之后,加持了综合金融与医疗健康生态的中国平安,业绩增长、确定性高,正是进行配置的好时机。