类似NBA比赛的“垃圾时间”,三月最后几周的医疗器械板块还是挺无聊的,即将到来的四月业绩期(1Q earning)估计也不会有太多惊喜(市场早就消化了源自去年“低基数“的恢复性增长)。

但还是有几个子主题(Micro-theme)值得一看:

1) 糖尿病管理板块:糖尿病/减肥药是整个Pharma / Medtech的2023 Consensus Buy(礼来、诺和诺德、$德康医疗(DXCM)$ 、雅培、$银休特(PODD)$ )。尤其是德康,最新一代的G7上市(之后会写一下G7在产品细节上与雅培的差异化优势),加上快于预期的T1和T2(Intensive)型病人Medicare医保覆盖,大概率会在2023全年维持Beat-and-Raise的节奏(我个人认为,尽管是毫无疑问的Consensus Long,但感觉上还是会有不错的风险收益回报)。

2)骨科:Stryker和Inspire Medical。逻辑简单易懂,整个Medtech板块最干净的恢复性/成长性故事(Recovery of elective procedure)

3) 电生理板块:下半年会有重要的竞争格局变化,尤其是市场期待已久的脉冲场消融(Pulsed Field Ablation),会有几家巨头从8月起陆续公布临床数据(美敦力、波科、雅培、强生)。其中$波士顿科学(BSX)$的卡位最好(Ta在传统的射频、冷冻等热能消融领域份额较低),有机会在技术升级过程中抢夺一部分强生和雅培的市场份额。4月的业绩会可以重点听一下这几家公司对PFA产品的信息更新和展望。

On a seperate note:之所以重点关注医疗器械板块,其实有其他几个考虑因素:

1) LO和HF对美股医疗行业严重超配;

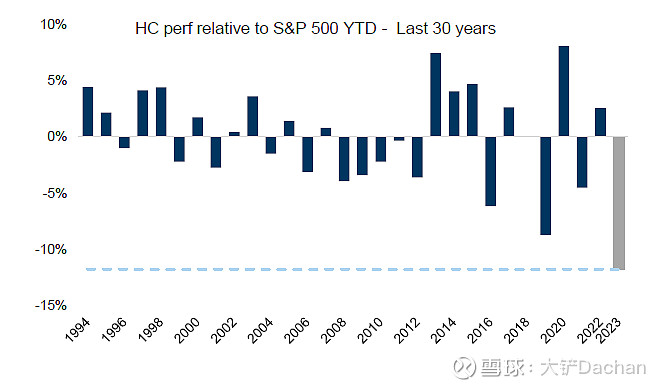

2) 1Q2023是过去30年中医疗板块表现最差的季度(vs. 标普500),主要还是受医疗服务和制药板块的拖累;

3) 美国药品集采的Policy overhang要持续到第三季度;

4) 诊断板块估值还接近历史高位;

5) Biotech两级分化,Risk-reward其实也不算好。