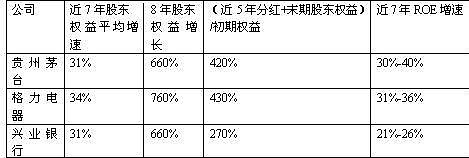

格力电器比起茅台和兴业,对股东的回报也是很高的,8年的股东回报甚至比躺着赚钱的茅台和垄断的银行还高。一个制造企业能取得如此成绩,值得好好研究。

一、 基本情况

格力电器以空调为主业,在全球建有重庆、合肥、郑州、武汉、石家庄、芜湖、巴西、巴基斯坦等9大生产基地以及长沙、郑州、石家庄、芜湖、天津等5大再生资源基地,下辖凌达压缩机、格力电工、凯邦电机、新元电子、智能装备等5大子公司,拥有7万多名员工,覆盖了从上游零部件生产到下游废弃产品回收的全产业链条。

公司比较注重研发自有技术,建有2个国家级技术研究中心、7个研究院、52个研究所、570多个先进实验室,开发出超低温数码多联机组、高效离心式冷水机组等12项“国际领先”级技术,累计申请19000项专利,申请发明专利近7000项,生产出20个大类、400个系列、12700多种规格的产品,远销160多个国家和地区,用户超过3亿。

2005年至今,格力家用空调产销量连续10年领跑全球。2012年格力电器实现营业总收入1001.10亿元,成为中国首家超过千亿的家电上市公司;2014年,格力电器实现营业总收入1400.05亿元,净利润141.55亿元,纳税148.07亿元,连续13年位居中国家电行业纳税第一。

格力跟其他家电企业不同的有两点,一是主要产品是空调,97%的收入来自空调,在90年代中期当其他家电企业开始多元化生产时,格力就确立了专心做好一个产品的定位;二是2004年格力因为国美的霸权条约,退出国美、苏宁的综合卖场,自建渠道,如今建有专卖店2万多家只卖格力的产品。

可以看出,格力是一个有实力、有想法、有性格的的企业,那它的竞争优势如何?

二、历史财务数据对比。

表一:格力电器历史自由现金流

(单位:亿)

由表中看出,从2011年开始经营现金流源源不断地流入,格力的自由现金流趋向稳定增长, 占收入的10%左右,企业握有大量充裕的现金。

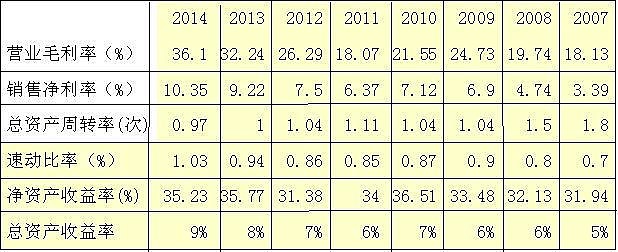

表二:格力电器盈利能力

由表二来看,通过提升自动化、生产质量、营销策略等手段,格力空调的毛利率和净利率、总资产收益率都在稳步提升,净资产收益率长期保持在30%以上,对于一个制造企业来说,真是少见。

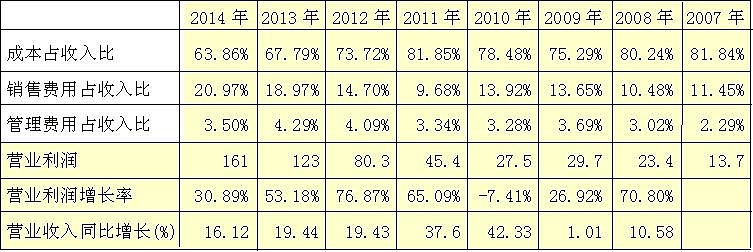

从表中看出,2011年是一个分水岭,从那年开始成本逐渐降低,但销售费用也逐年升高,虽然幅度没有成本降低的幅度大。成本的降低导致营业利润的升高增长很快。

表四:格力电器收入增长率

表五:格力电器营业利润增长率

营业收入经过2010、2011年的大幅增加后,开始减速,但利润的增长率比收入增长增长率高不少,原因是成本降低了,说明格力是一个不断追求高效益的企业。

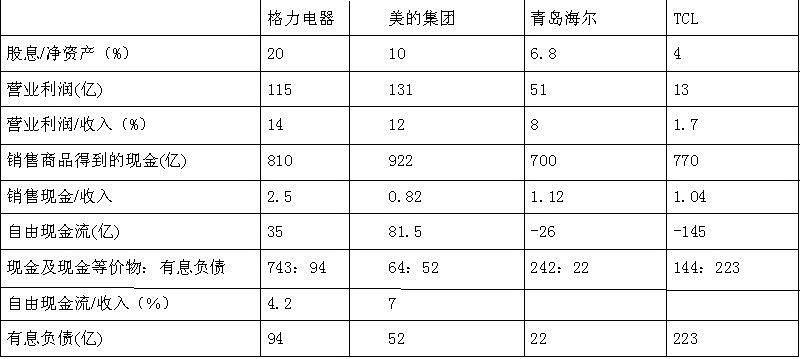

三、 同行业对比

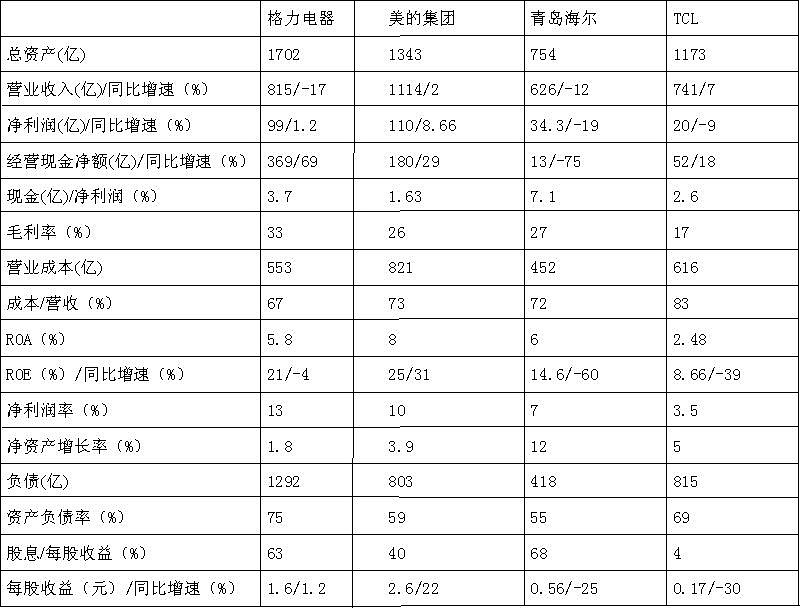

总资产500亿以上的家电企业,有四个,分别是格力、美的、海尔和TCL,现就他们2015年第三季度的各项数据进行对比。

今年经济下滑对家电业的影响是巨大的,营收增速数据格力和海尔都是负的;格力的成本控制非常好,毛利率最高;营业利润/收入在四家企业中是最高的达到15%,以至于净利润保证了正增长,这可能是专注做一个产品的优势。

格力、美的第三季度ROE就能达到20%以上,可以说非常优秀。

从销售得到的现金来看,家电行业的现金流还是比较好,尤其格力现金收入比达到2.5,说明格力在空调行业的强势地位和强劲品牌;现金及现金等价物比有息负债,格力有接近有息负债八倍的现金和等价物,资金充裕的不得了。

四、 企业估值

按照《股市真规则》里企业的估值方法,假设增长率持续不变为15%,预测下一个10年的自由现金流

把这些自由现金流折现成现值,折现因子=(1+R)^n,其中R是折现率,n是折现年数,

(单位:亿)

计算永续年金并把它折现成现值,设国内GDP10年后平均为5% ,g取5%,

永续年金价值 (单位:亿) (562.86*1.05)÷(0.1-0.05)=11820.06

折现 (单位:亿) 11820.06÷2.59=4563.72

所有者权益合计 (单位:亿)3248.59+4563.72=7812.31

每股价值(元) 78123100÷601573.09=129.8

因为格力这两年强大的现金流,计算出来的估值比较高,达到129元,现在19元的价格只是估值的15%。

真的便宜吗?最新消息是董明珠1月21日又增持8万股,价格18.91元。

三、 未来展望

行业:空调、家电行业是消费品,受经济的影响比较小,行业龙头格力和美的手上还是握有大量的现金,熬过冬天应该是没问题的。未来国家加大城镇化建设,如果乡镇可以通过这个契机提升经济,农民增加收入,家电行业的持续发展可期,但速度是否会放缓要进一步观察。

企业格力是一个专注做空调,大力做研发的企业,两任掌舵人目标很明确,对企业自身的要求也很高,也很注重股东回报,是一个专注做事业的企业。

风险:这两年董明珠开始做手机,大力推手机,还要求员工包销,开发一个没有竞争力的产品,这个比较令人费思量;董明珠最近也从企业家、实干家变成明星,到处刷脸。当一个企业或个人成功了、成功太久,心态和方向的变化,决定了她是否还能守成,是否能持续优秀。

价格:格力电器1月25日价格19.23元,PE8.7,PB2.5。