$新城控股(SH601155)$ $新城发展(01030)$

最近大家讨论很多的问题是 新城在建项目还值多少钱?今年能卖多少钱?由于个人有跟踪项目的习惯,于是结合年报和自己掌握的一些信息, 做了份数据汇总,供大家参考.

一:首先明确以下几个概念:

存货分类: 存货主要为拟开发土地、开发成本和开发产品等,按成本与可变现净值孰低计量。拟开发土地是指所购入的、已决定将之发展为开发产品的土地;开发成本是指尚未建成、以出售为目的的物业;开发产品是指已建成、待出售的物业。对应项目状态:拟建, 在建, 竣工。

于是我对年报的项目做了拆解。

拟建:

拟建面积265万方(土储)

在建:

在建面积3705 万方

在建已售未结面积1900万方

在建待开发面积1884万方(土储)

竣工:

竣工已售未结251万方

开发产品318亿

为了数据的准确性,在讨论在建面积时与已售未结时, 均指在建项目对应的"已售未结"部分, 不然会造成251万方的数据误差。

第一个结论:3700万在建, 1900已售未结,1800在建未售.

二: 为了得到相对准确的在建项目情况,先将在建项目拆解:

在建 = 综合体 + 住宅

住宅 = 新推 + 正常项目 + 其他(尾盘/去化难/交付难)

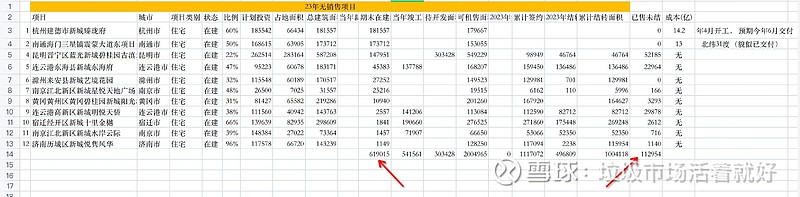

为了剔除尾盘项目干扰,剔除报表中 23年无销售项目 和 24年无竣工计划项目, 得到的 最终数据则更具说服力.

住宅 = 新推 + 正常项目 + 其他(24年无交付 + 23年无销售 + 尾盘项目 + 交付困难项目)

正常项目特指23年有销售/有交付的项目. 因为新城的住宅项目大多是22年之前开工的项目, 到23年应该达到准现房/现房标准, 23无销售/24无交付的项目,应该是去化难或尾盘。

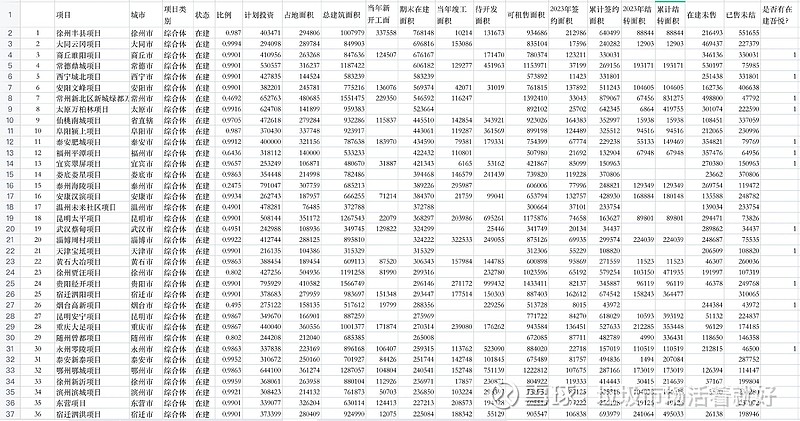

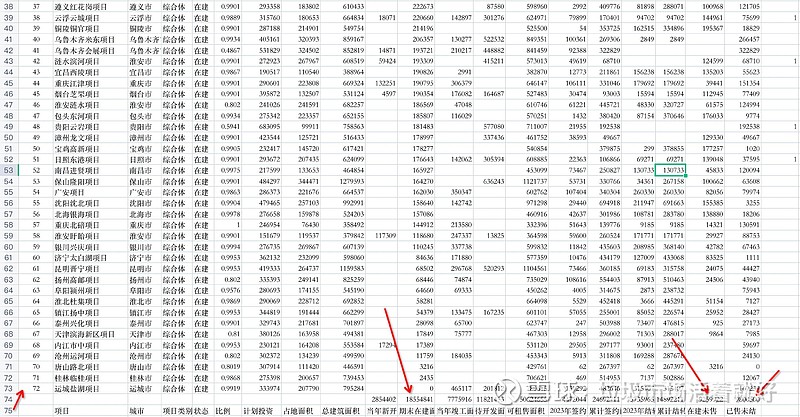

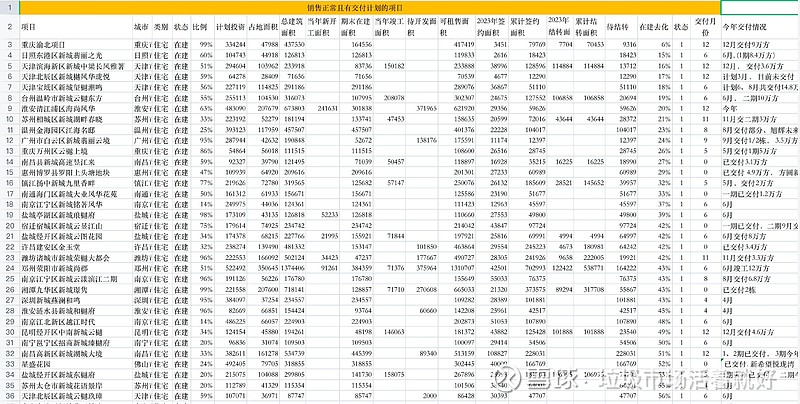

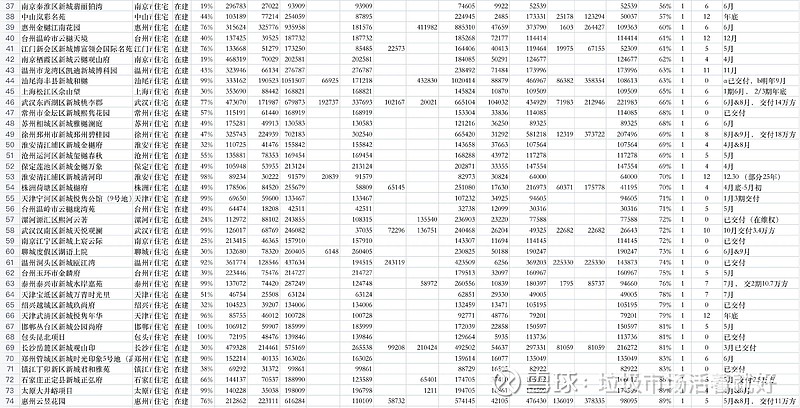

接下来是一系列表格,可以跳过直接看结论:

1. 综合体:

按照这个节奏加推下去, 还能卖4年。

2. 新推

3. 正常去化/交付项目

4.23年无销售

5. 24年无交付计划

6.在建面积小

7. 交付难

在建(3705) = 综合体(1855) + 新推项目(210) + 正常销售竣工项目(1279) + 其他(356)

在建已售未结(1900)= 综合体(980) + 新推项目(60) + 正常销售竣工项目(749) + 其他(111)

在建待售= 综合体(926,30%当年加推) + 新推项目(150) + 正常销售竣工项目(540) + 其他(160) = 1776 万方

在建综合体项目16个未开业, 估算160万方

在建待售= 1776 - 160 = 1616万方

结论2: 在建可售面积1600万方, 按照7000单价,货值为1120亿.

当然这个货值肯定有水分,毕竟剩下的边角料及车位越来越多,但由于新城的项目大多是分期开发,无法精准预测车位占比,且有新开工项目干扰,强行预估会导致误差较大, 不如结合实际销售均价,动态观察就好。

三:今年销售多少?

现在卖多少取决于市场和实际需要,新城只能被动接受价格波动, 毫无定价权。从在建项目销售情况来看,多个项目确实有提价的动作, 但这里的提价更多是收回折扣。

参考一个数据。23年合同销售759,当年新增合同负债不超过482亿(参考年报P205),则至少277亿销售未增加合同负债, 占比当年销售的36%。今年现房和准现房更多,这个比例会到40%-50%。

如果销售目标是500,增加合同负债200-250亿,现房销售250-300亿,这个与去年的277相当。如果销售目标是600亿,增加合同负债240-300, 现房销售300-360也不是没有可能,关键因素还是得价格稳住。当然, 如果销售继续恶化下去,400亿也能勉强过冬。

今年的市场情况,对新城来说是有利的,最近的投资者会议提到争取经营贷保底覆盖到期公开债,这就意味着不用降价促销回款,减少了潜在的计提风险。加上60-80个白名单项目,即时只是提供开发贷,也能够大大减少公司的资金压力。