中证周期50主题指数选取50只石油石化、煤炭、金属材料、非金属材料、交通运输、金融地产等周期性行业的上市公司证券作为指数样本,以反映周期主题上市公司证券的整体表现。

今天就按照中证周期50指数的权重占比,逐一分析周期龙头的估值、筹码与未来业绩爆发力。

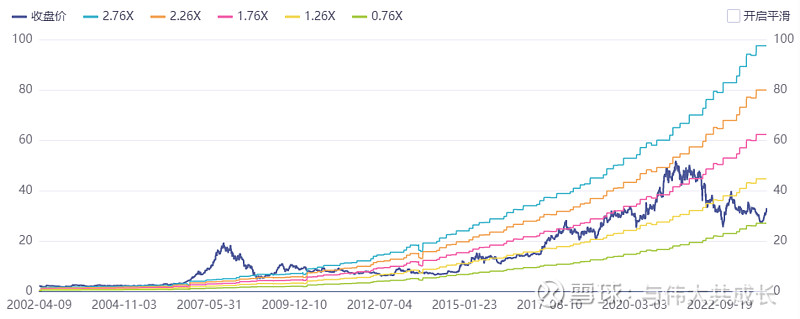

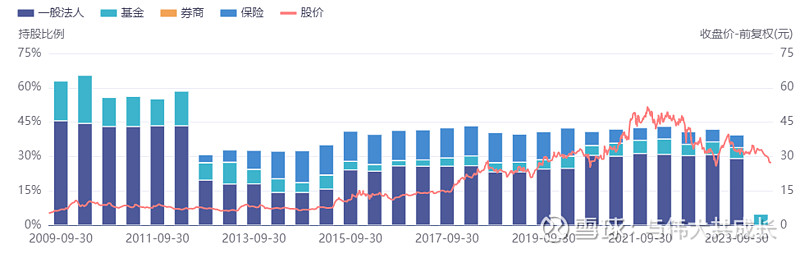

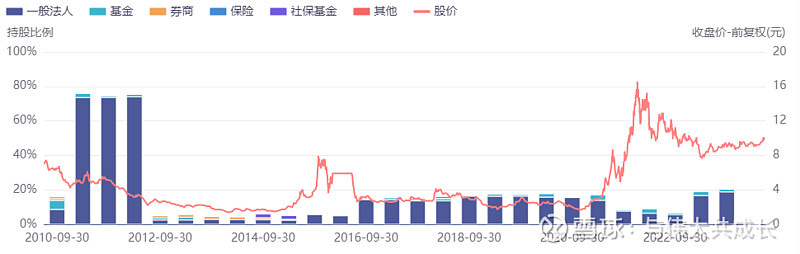

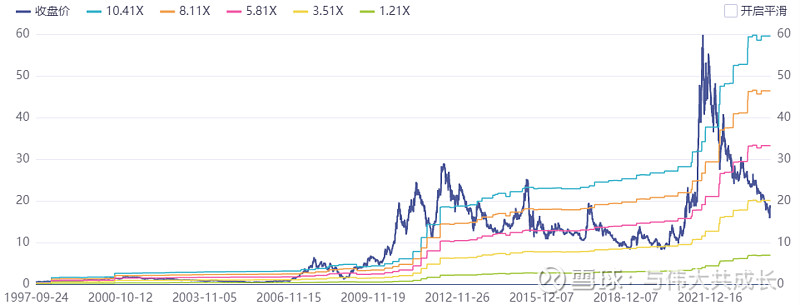

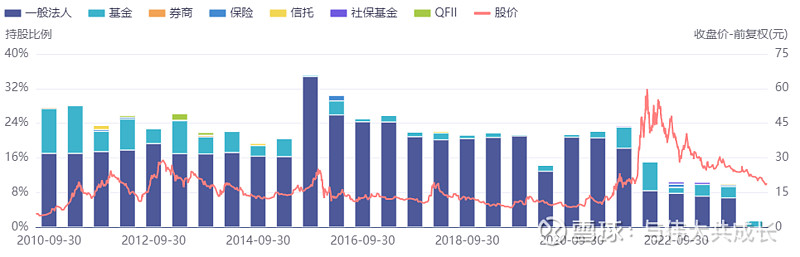

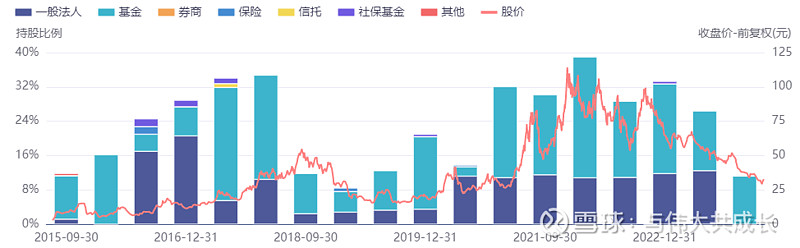

一、紫金矿业:

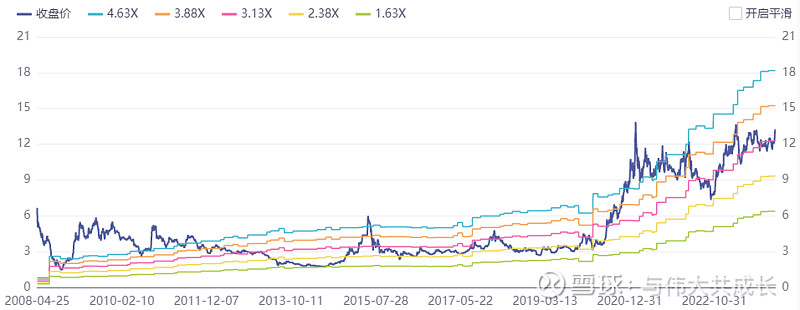

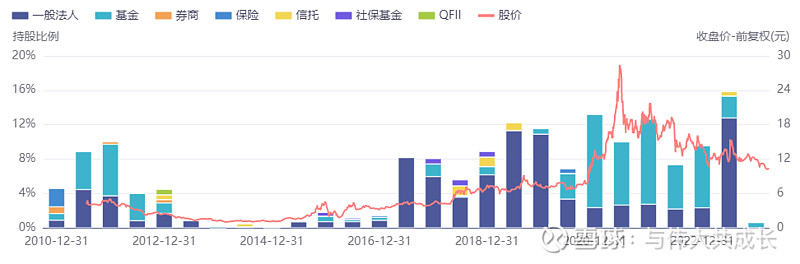

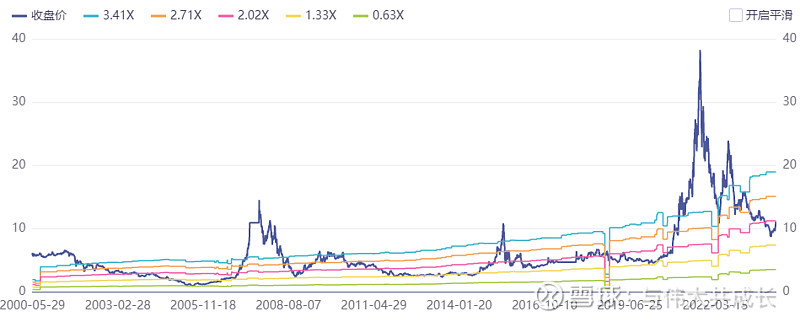

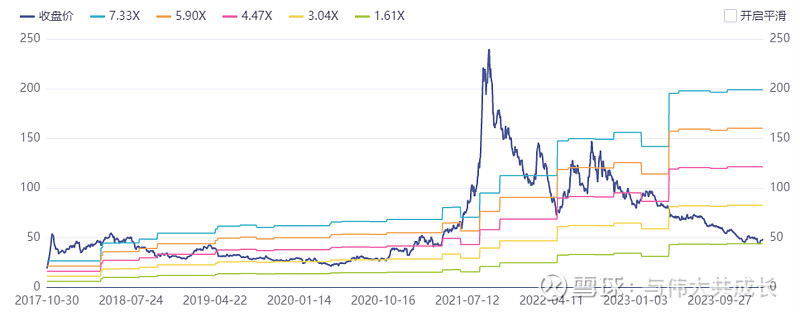

1、估值水平:PB估值3.38,估值处于历史平均往上的水平。

2、筹码结构:公募基金持仓12.36%,处于历史平均。

3、成长性:未来两年预测净利润复合增长率21%,ROE20.8%。

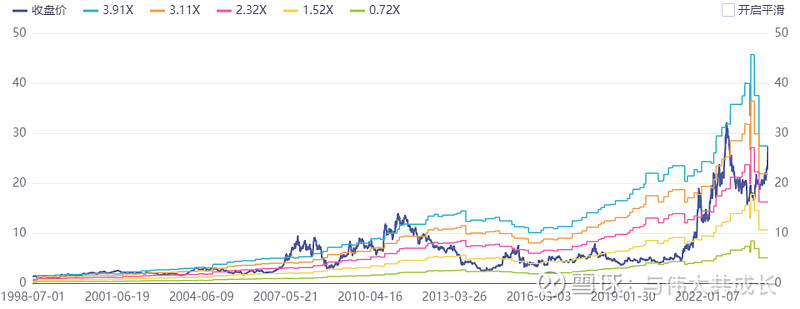

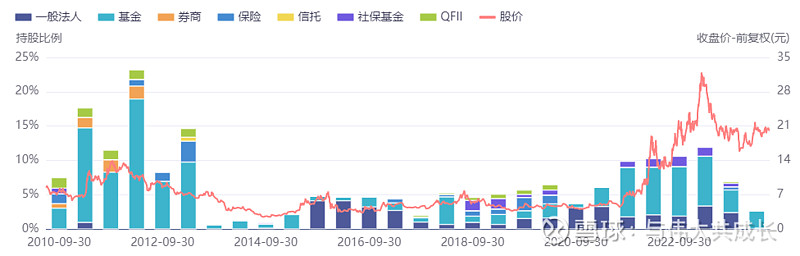

二、中国平安:

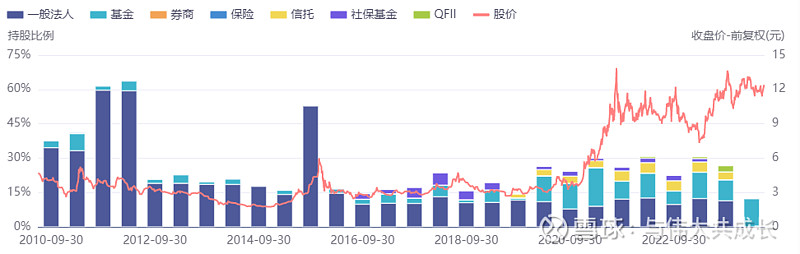

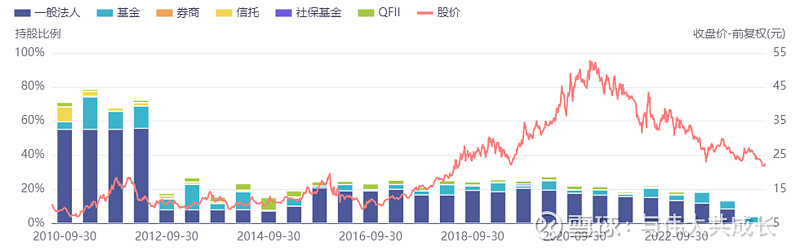

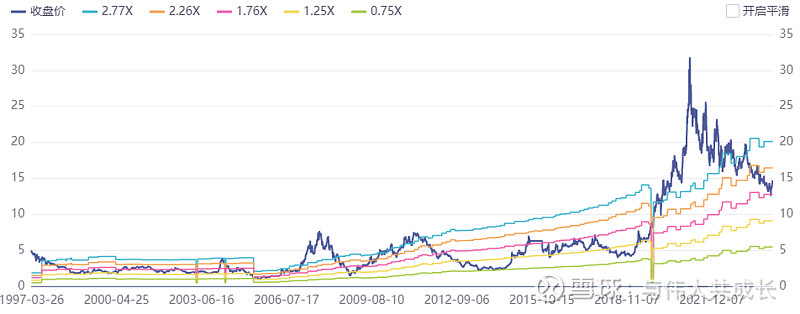

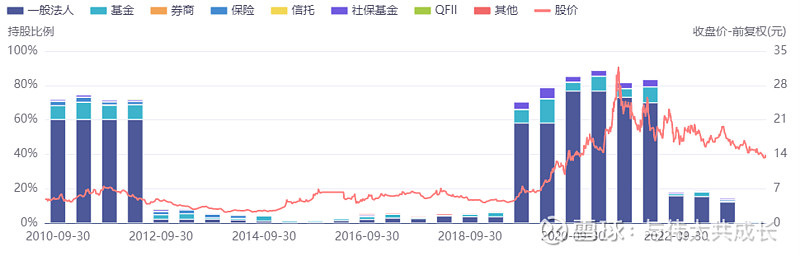

1、估值水平:PB估值0.88,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓5.46%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率20%,ROE13.5%。

三、中国神华:

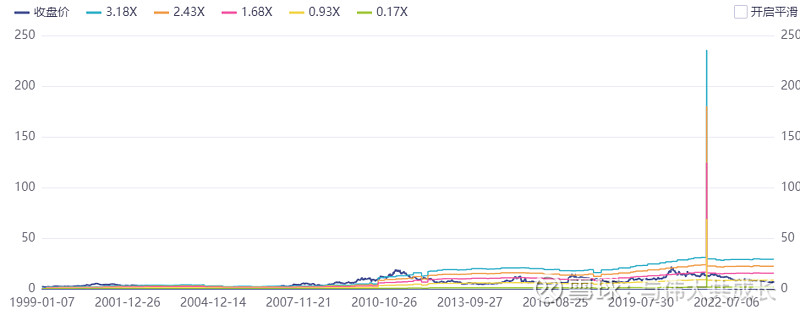

1、估值水平:PB估值2.04,估值处于历史正2倍标准差的极高水平。

2、筹码结构:公募基金持仓1.42%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率3%,ROE14.5%。

四、招商银行:

1、估值水平:PB估值0.93,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓4.85%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率9%,ROE15.5%。

五、中国石化:

1、估值水平:PB估值0.96,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓0.63%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率8%,ROE9%。

六、中国建筑:

1、估值水平:PB估值0.55,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓2.58%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率9%,ROE12%。

七、万华化学:

1、估值水平:PB估值2.94,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓4.63%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率22%,ROE20.3%。

八、中国石油:

1、估值水平:PB估值1.19,估值处于历史平均水平。

2、筹码结构:公募基金持仓0.34%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率4%,ROE11%。

九、陕西煤业:

1、估值水平:PB估值3.02,估值处于历史正2倍标准差的极高水平。

2、筹码结构:公募基金持仓4.78%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率5%,ROE20.4%。

十、三一重工:

1、估值水平:PB估值1.76,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓2.8%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率33%,ROE11%。

十一、兴业银行:

1、估值水平:PB估值0.5,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓3.48%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率8%,ROE12.7%。

十二、保利发展:

1、估值水平:PB估值0.61,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓8.08%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率11%,ROE7.5%。

十三、万科A:

1、估值水平:PB估值0.48,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓2.89%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率2%,ROE7.5%。

十四、中国中铁:

1、估值水平:PB估值0.59,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓1.4%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率12%,ROE11%。

十五、中信证券:

1、估值水平:PB估值1.28,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓8.18%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率13.5%,ROE9%。

十六、中远海控:

1、估值水平:PB估值0.85,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓0.46%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率-20%,ROE8.5%。

十七、工商银行:

1、估值水平:PB估值0.59,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓0.62%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率5.2%,ROE10.5%。

十八、交通银行:

1、估值水平:PB估值0.54,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓1.28%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率5.8%,ROE10.2%。

十九、东方财富:

1、估值水平:PE估值26.8,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓11.13%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率16%,ROE13%。

二十、海螺水泥:

1、估值水平:PB估值0.71,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓4%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率15%,ROE7.5%。

二十一、中国电建:

1、估值水平:PB估值0.69,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓1.03%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率16%,ROE8.5%。

二十二、宝钢股份:

1、估值水平:PB估值0.74,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓1.08%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率16%,ROE6%。

二十三、中国铁建:

1、估值水平:PB估值0.49,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓0.78%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率10%,ROE9%。

二十四、农业银行:

1、估值水平:PB估值0.63,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓0.34%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率5%,ROE10.5%。

二十五、天齐锂业:

1、估值水平:PB估值1.47,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓7.38%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率-3%,ROE14%。

二十六、中国铝业:

1、估值水平:PB估值1.83,估值处于历史平均水平。

2、筹码结构:公募基金持仓3.3%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率21%,ROE12%。

二十七、北方稀土:

1、估值水平:PB估值3.26,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓1.51%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率41%,ROE14%。

二十八、兖矿能源:

1、估值水平:PB估值3.9,估值处于历史正2倍极高水平。

2、筹码结构:公募基金持仓2.65%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率7%,ROE18%。

二十九、中国交建:

1、估值水平:PB估值0.56,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓0.48%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率11%,ROE7.5%。

三十、赣锋锂业:

1、估值水平:PB估值1.49,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓5.71%,处于历史较低水平。

3、成长性:未来两年预测净利润复合增长率14%,ROE16%。

三十一、洛阳钼业:

1、估值水平:PB估值2.48,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓2.95%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率22%,ROE14.5%。

三十二、平安银行:

1、估值水平:PB估值0.53,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓1.14%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率11%,ROE12.5%。

三十三、中国银行:

1、估值水平:PB估值0.62,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓0.21%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率4.8%,ROE10%。

三十四、华鲁恒升:

1、估值水平:PB估值2.04,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓16.38%,处于历史较高水平。

3、成长性:未来两年预测净利润复合增长率30%,ROE17.5%。

三十五、中国太保:

1、估值水平:PB估值1.09,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓2.67%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率17%,ROE13%。

三十六、华友钴业:

1、估值水平:PB估值1.41,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓11.22%,处于历史平均水平。

3、成长性:未来两年预测净利润复合增长率28%,ROE17%。

三十七、浦发银行:

1、估值水平:PB估值0.35,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓0.18%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率3%,ROE5%。

三十八、宝丰能源:

1、估值水平:PB估值2.94,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓2.67%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率53%,ROE22%。

三十九、荣盛石化:

1、估值水平:PB估值2.3,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓0.62%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率147%,ROE14%。

四十、东方盛虹:

1、估值水平:PB估值1.97,估值处于历史平均水平。

2、筹码结构:公募基金持仓0.13%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率51%,ROE14%。

四十一、恒力石化:

1、估值水平:PB估值1.53,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓0.28%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率33%,ROE16.5%。

四十二、邮储银行:

1、估值水平:PB估值0.63,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓0.93%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率9%,ROE11.6%。

四十三、上港集团:

1、估值水平:PB估值1.07,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓0.8%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率9%,ROE11%。

四十四、中国人寿:

1、估值水平:PB估值2.01,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓0.18%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率-13%,ROE9%。

四十五、四川路桥:

1、估值水平:PB估值1.62,估值处于历史平均水平。

2、筹码结构:公募基金持仓0.04%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率18.5%,ROE25%。

四十六、合盛硅业:

1、估值水平:PB估值1.78,估值处于历史负2倍标准差的极低水平。

2、筹码结构:公募基金持仓0.02%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率27%,ROE14%。

四十七、中信特钢:

1、估值水平:PB估值2.02,估值处于历史平均水平。

2、筹码结构:公募基金持仓0.69%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率11%,ROE17%。

四十八、中信建投:

1、估值水平:PB估值2.53,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓0.08%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率21%,ROE12%。

四十九、天山股份:

1、估值水平:PB估值0.74,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓0.92%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率29%,ROE4.5%。

五十、中国人保:

1、估值水平:PB估值0.98,估值处于历史负1倍标准差的较低水平。

2、筹码结构:公募基金持仓0.32%,处于历史极低水平。

3、成长性:未来两年预测净利润复合增长率16%,ROE11.5%。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

结论:

1、在我们分析的50只周期龙头中,有近74%的37支股票处于“历史低估值、机构低持仓、和低预期”的三低状态。

2、进一步结合公司的质地和未来两年的业绩增速,万华化学、洛阳钼业、北方稀土、宝丰能源、赣锋锂业、荣盛石化、恒力石化、招商银行、平安银行等9只个股,又好又便宜,处于极具性价比的时刻。