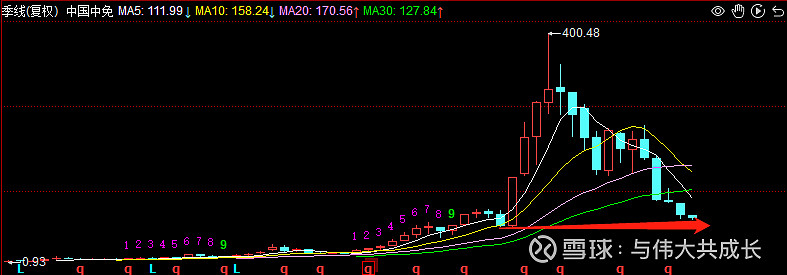

2020年,“世纪疫情”导致国际客流阻断。7月1号,海南岛离岛免税新政发布,中免抓住红利,并发力线上,业绩暴增,中免成为了人尽皆知的“免税茅”。更是1年之内(20年3月-21年3月),市值涨幅超过6倍,称冠大白马。

2023年,在长期人口问题凸显、房地产供需关系逆转以及居民资产贬值和工资收入预期不确定的多重因素影响下,4亿中产受损严重,作为中产指数代表的中免,股价跌幅超过60%,亦“称冠大白马”。

三年,一轮惊悚过山车行情,中免股价又回到了原地。

今天,我们就来复盘中免过去3年的惊悚。

一、中免过去三年复盘

(一)、2021年4月22号,发布20年年报——超预期——股价300附近

2020年5月收购海免51%股份,2020年6月11日更名中国中免,2020年7月1日,海南离岛免税新政实施。使得公司原先主要依靠机场免税的业务,变为主要依靠海南离岛免税的业务结构。

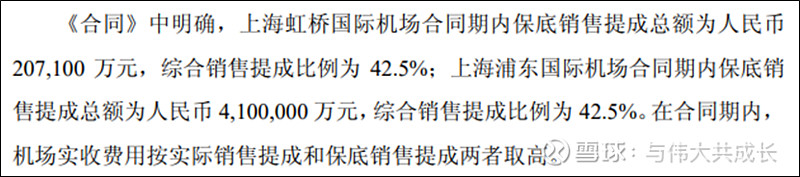

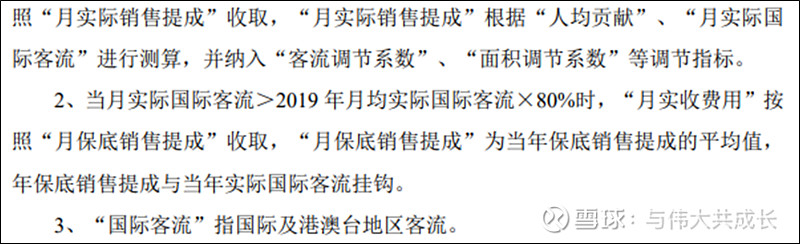

2021年1月29号发布20年业绩预告,超出大部分卖方预期。2020年净利润61.4亿(其中2021年1月30号,公司与上海机场签订补充协议,2020年3月1日-9月30日,已经计提的销售费用,返还约11.7亿)。并提出港交所上市。

1、2018年9月7日签订的原合同

时间:2019.1.1-2025.12.31

核心条款:保底437亿

2、2021年1月30日签订的补充合同

时间:2020.3.1-2025.12.31

核心条款:取消保底,按实际销售提成测算

2020年计提存货减值9.09亿。

2021年4月14号,发布21年一季度预告,单季度营收181亿,净利润近29亿,更是亮眼。

此时,海南省政府提出21年海南离岛免税600亿,22年1000亿,25年3000亿,30年7000-8000亿的目标。

卖方整体处于亢奋期,给出中免最乐观的预期。以当时的东吴证券为例,给出的21年营收预测是741亿,利润103亿;22年1005亿,利润141亿;23年1312亿,利润187亿。给出的目标价位普遍在320-400之间。

(二)、2021年7月6号,发布21年半年报预告——复合预期——股价250附近

业绩复合预期,卖方维持原有预测。

(三)、2021年10月30号发布三季报——第一次不达预期——股价两跌停到220附近

当天同时发布与首都机场的租赁补充协议和所得税优惠公告。扣除2020.2.11-2021.2.10返还的11.4亿,以及2020.1.1-2021.9.30的7.4亿所得税返还,公司业绩不达预期。为完成海南省政府提出的600亿销售目标,先后于2020年12月30号开业的海旅免税城、2021年1月31日开业的海控全球精品免税城,疯狂打折促销,导致中免也积极促销,毛利下滑严重,业绩不达预期。

第一次业绩不达预期,卖方普遍开始下调预期,约10%,目标价位下调至270-360。

(四)、2022年1月15号,发布21年业绩预告——第二次不达预期——股价200附近

2021年12月3日,中免暂停港股上市。

全年业绩预告发布,取中值96.5亿,扣除首都机场11.4亿和所得税减免7.4亿,实际业绩78.7亿,盈利能力未见改善,第二次低于预期。同时,基于海南给出的较为激进的22年1000亿目标,各大卖方担心岛内竞争进一步加剧,在三季报的基础上,继续下调中免盈利预期约10%,相较乐观时下降20%,22年120亿,23年150亿。

(五)、2022年4月23号,发布21年年报及22年一季报——第三次不达预期——股价200附近

原本1-2月趋势较好,但3月三亚开始封店(3.3-3.8),4月再次封店(4.2-4.12)。因疫情的不确定性,券商研究所第三次下修中免业绩预期。调整后,大致为22年105亿、23年140亿,24年170亿。

但此时券商也没有预料到即将到来的接二连三的封城(4-6上海封城,8-9三亚封城),会对中免的盈利造成的无法预料的致命打击。

(六)、2022年7月28号,发布22年半年度业绩快报——复合预期——股价220附近

上半年三亚疫情及上海疫情严重,公司营收、净利润下滑幅度基本复合市场预期,未来整体盈利预期也没有多大变化。

6月30日,中免再次启动港股上市(8月25日,发行价158港元,募集资金23.8亿美元,上海机场、泸州老窖等成为基石投资者),传言重奢集团将作为基石投资者。

市场对疫情放开、海口免税城开业及重奢入驻开始展望。券商给出的预期目标价集中在220-250区间。

(七)、2022年10月29号,发布22年三季报——第四次不达预期——股价160附近

1、8.5-9.16的三亚国际免税城关店,以及此后全国疫情严重多点散发,给海南客流,中免销售,造成了巨大的冲击。券商研究所第四次下调中免的盈利预期,且此次调整幅度较大,较22年4月份直接下调幅度约30%。

2、但此后疫情管控放开,给了市场23年的美好预期。股价一波50%的反弹。

(八)、2023年2月4号,发布22年业绩预告——第五次不达预期——股价200附近

1、万物轮回,经历过2021年的高光时刻之后,中免立即遭遇成立以来受影响最大的2022年。公司发布2022年业绩预告,业绩第五个季度低于市场预期。但多数券商认为2022年是特殊年份,随着疫情管控的放开,中免盈利预期会快速恢复。此时对2023年的盈利预期第五次下调至120亿附近,调幅约10%。

2、此时,市场也充斥着董秘跟某社服首席说23年100亿都不错的论调,以及中免收购中服(后来3.14号确定)、市内免税政策出台的传言。

(九)、2023年4月28号,发布23年一季报——第六次不达预期——股价160附近

1、较差的业绩传言果然成真。疫情放开,中免营收并未与海南客流同步恢复,业绩第六个季度低于预期。虽有春节亲子游占比过大以及缺货等客观因素影响,但毛利受到汇率贬值,净利受到机场租金的严重拖累,大大超出了市场预期,卖方大幅下调2023年盈利预期约30%,至95亿。

2、与此同时,传言,海南封关全岛零税率,免税牌照将没有价值。

(十)、2023年8月25号,发布23年半年报——第七次不达预期——股价120附近

2023年半年报基本复合市场预期。

但5月份海南开始严厉打击代购,外加出境复苏节奏大大延缓,以及消费降级的浓厚氛围,各大卖方再一次(第七次)大幅下调中免预期约25%,2023、2024、2025年净利润预期大约为70亿、100亿和120亿。

(十一)、2023年10月27号,发布23年三季度报——第八次不达预期——股价90附近

中免三季度业绩,整体复合预期。

但宏观经济较差,中产消费开始全线性价比、平替,卖方第八次下调中免预期,未来三年盈利预期,2023、2024、2025年利润预期中枢约68亿、90亿、105亿。

二、中免三年过山车行情的背后逻辑

股价的长期上涨的根本动力,在于业绩增长的可持续性。而短期的波动,来源于估值的波动。而估值来自于人性所有美好预期的叠加。超级大牛股,更是要“天时、地利、人和”的同频共振。

2020年,当时中国疫情管控稳准狠,经济最先恢复,宏观大盘的利好给消费代表的大白马上涨带来了天时;而7月1号大幅放开额度、品类的离岛免税新政,给了卡位三亚最核心海棠湾的中免带来了地利;每个季度的业绩超预期以及卖方分析师的扎堆关注,更是给中免带来了机构抱团的人和。

宏观经济大环境的“经济天时”+海南离岛免税新政的“政策地利”+分析师扎堆、公募基金抱团的“筹码人和”,共同造就了中免一年6倍的超级大行情。

但2021年10月29日,2021年三季报的第一次低于预期,毛利率的下滑,让市场对中免的垄断地位开始担忧。自此,先引起了筹码的松动。

随后2022年连续的FC以及严格的YQ管控,让社会开始对中短期“经济天时”的担忧,而进入23年,人口及地产的拐点,更一步加深了对消费、经济、乃至GY的担忧。

与此同时,随着2023年“5.1”之后海南对套代购的打击,以及海南封关的日益临近,市场开始无厘头盲猜,之前对中免有利的政策,会进行激进调整,免税牌照的价值将不复存在。

于是,赋予中免无限美好想象,造就中免非理性上涨的宏观经济大环境的“经济天时”+海南离岛免税新政的“政策地利”+分析师扎堆、公募基金抱团的“筹码人和”三维连击,变成了负面缠身,“筹码松动”+“政策伤害”+“国运不在”的三维连杀,造就中免跌跌不休,最大跌幅超过80%。

三、中免股价的钟摆是该回摆了。

不仅有上述的三维连杀,2023年,中免还遭遇天灾人祸(大海边的新海港码头失火,董事长鞠躬尽瘁),外加人民币的快速大幅贬值。但“难中取进”没有停:

(1)、线下,不断做加法,优化品牌、品类和渠道供给:从年初收购中出服布局未来市内,到年中海南严打套代购后迅速调整提供各种增值服务(海南吃住行玩)深挖会员,再到下半年河心岛快速调整补齐高奢品牌,再到C座开业,最后年末与机场签订新的协议。

(2)、线上,不断做减法,优化购物端口,从眼花缭乱多大十几种的中免购物小程序,到只剩下中免海南、中免日上和cdf会员购等。

(3)、公司治理,高频数据不再对外发布,一直被诟病的业绩提前泄露也基本掐断。

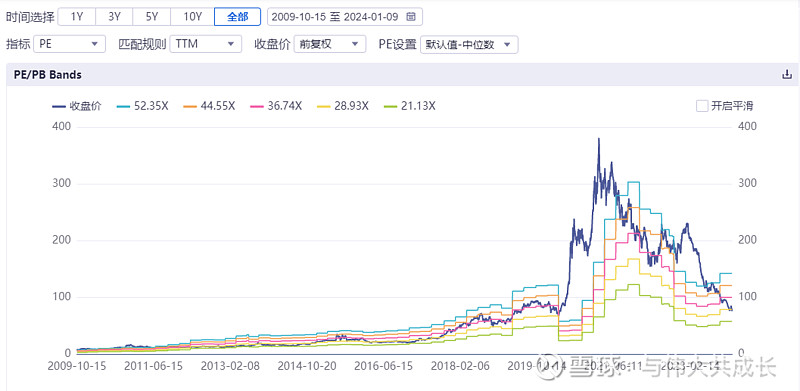

就在昨天中免发布了2023年业绩预告,算上经历8次下调预期以来,第一次超预期。但目前的中免估价只有80元不到。“低估值、低持仓、低预期”的三低状态明显:

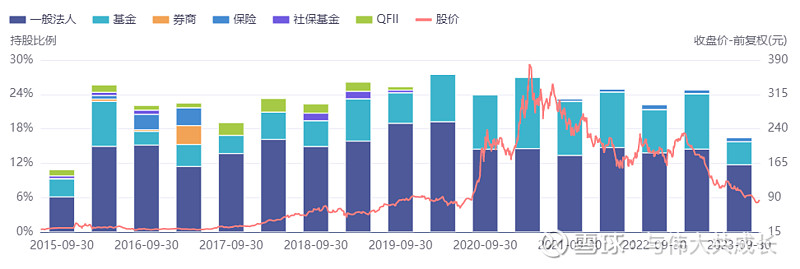

1、低估值,估值回到了5年的最低位,上市以来的最低20%区间(2014年以来,特别是2019年年初剥离旅行社业务以来,中免业务发生了本质变化)

2、低持仓,机构持仓回到了2015年以来的最低位。

3、低预期,最近卖方机构很少有在24年年度报告中推荐中免的,而利润预期也是仅仅在今年业绩机场上加上24年机场租金的减少约为85亿附近。

当下的中免比过去任何时候都更加扎实,但人性的轮回,使得股价又回到了原地,处于很明显的“三低状态”。与国运同在,该回归的终究会回归,中免股价的钟摆终将向另外一个方向摆动。

$中国中免(SH601888)$ $中国中免(01880)$

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~·

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~