很多朋友研究中免,只知道中免做免税业务,但想真正看懂中免的业务和财报,研究中免低于2年的研究员,都感觉有些吃力。核心的原因:

1、中免的主营是免税业务,但18年之前中国还在经营旅行社业务,两者的模式和财务指标差别很大;

2、中免的做强做大,一方面是政策的支持,一方面来自于资本的并购,这两个方面在17-18年,2020年等三个年份对中免的经营和财务都带来了很多大的变化;

3、中免虽然主营免税业务,但疫情以来,中免发力线上,做了很多有税的业务,这个对中免的财报也产生了不同的影响;

4、即便中免的免税业务,来自于离岛、口岸、线上以及市内等不同渠道的销售,商业模式都会有些差别,对归母净利润的贡献都有所不同;

本文就系统梳理伴随着政策的扶持,中国中免从成立,到做大,到变成世界第一旅游零售商的全过程,希望让你,一文就能真正读懂中免。

一、免税的基本概念

免税,为经海关批准享有限额及名单内商品关税、消费税、增值税全免的优惠。中国免税店开设须经海关总署批准,由经营单位在中华人民共和国国务院或其授权部门批准的地点设立符合海关监管要求的销售场所和存放免税品的监管仓库,从而向规定的对象销售、供应免税品。

跨境电商,分属不同关境的交易主体,通过电子商务平台完成交易的一种国际商业活动,需按照“关税+消费税+增值税”的模式缴付税费。

有税,没有任何购买限制,但足额承担全部税率的商品销售模式。

免税相较于跨境电商,有着保真和显著的价格优势;相较于有税,有着显著的价格优势。

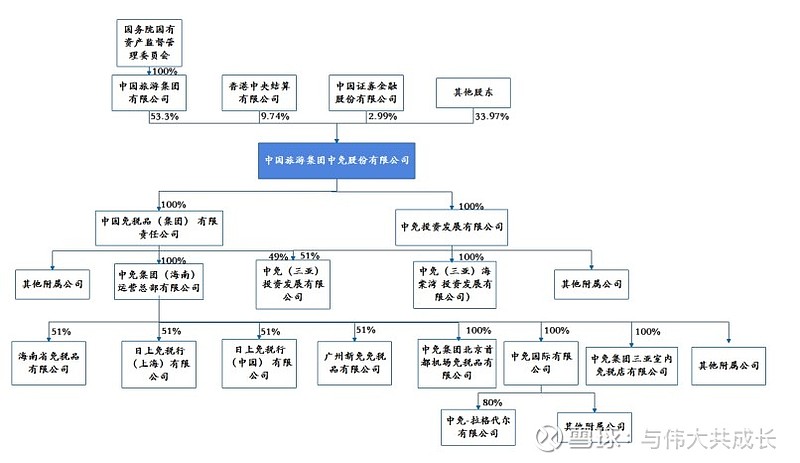

二、中免的基本概况

中免集团于1985年正式成立,2009年上交所上市,2022年8月H股上市,是经国务院授权在全国范围内开展免税业务的国有专营公司。经过近40年的快速发展,已发展为中国最大、世界一流的旅游零售商。

中免集团先后与全球逾1200个世界知名品牌建立了长期稳定的合作关系,在全国30多个省、市、自治区、特别行政区和柬埔寨等地设立了涵盖机场、边境、客运站、火车站、邮轮和市内(离岛、离境)等全类型的200余家免税店。主要销售渠道覆盖北京、上海、广州、成都、杭州等地的国内大型枢纽机场,香港、澳门等地的亚太国际机场,北京、上海、青岛、厦门、大连、香港、澳门等地的市内免税店,歌诗达大西洋号、鼓浪屿号邮轮免税店,国内主要边境口岸以及海南全境等。

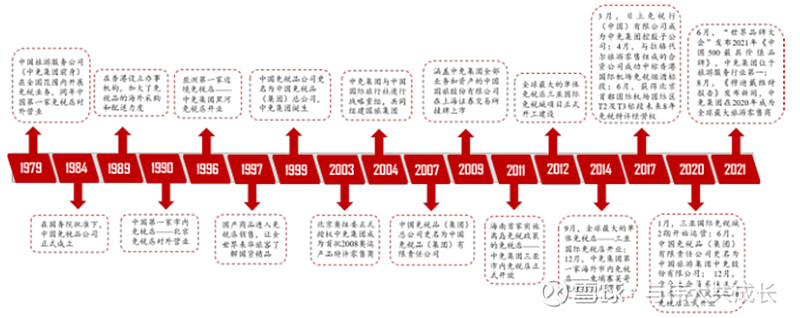

从成立自今,公司经历过三个发展阶段:

第一阶段【1984-2009】:应中国免税政策而生,引领行业不断发展:公司成立于1984年,前身是中国免税品总公司,受益于时代红利,公司迅速发展壮大,在国内纷纷设立免税店,成为免税行业龙头公司。2004年,公司与国旅总社进行战略重组,组建中国国旅。2009年,中国国旅登陆上交所上市。

第二阶段【2010-2016】:受益于离岛免税政策,打开成长空间:2011年4月,财政部发布《关于开展海南离岛旅客免税购物政策试点的公告》,同月,三亚市内免税店开始营业。2014年三亚国际免税城一期开始商业运营。离岛免税政策也在此期间经历多次调整,购物限额从5000元逐步提高到30000元,商品品种从21类扩大到38类,离岛方式从乘飞机扩大到火车和离岛后线上选购。

第三阶段【2017-至今】:加快投资并购步伐,打造世界一流旅游零售商:2017、2018年获得日上中国、日上上海控股权。2018年底剥离旅行社业务。2020年,完成收购海南省免税品51%股权,得以充分享受海南优惠政策。同年,公司成为全球最大的旅游零售商。2022年8月完成港股上市。

三、中免免税品销售的不同渠道

1、离岛免税渠道

国内国际双循环和消费回流政策大背景下,离岛免税发展迅速,中免最为受益。

公司在海南共布局7家免税店,其中单体面积达15万方的世界最大免税城,海口国际免税城,于2022年10月28日开业,将免税购物、本地生活与度假型商业活动进行有机结合,打造大型一站式综合性旅游目的地。三亚国际免税城一期2号地块,将于2023年国庆节开业,新增免税购物面积超3万方。公司在海南,可供经营的免税面积超过25万方。

公司离岛免税可销售产品包含香化、精品包包、首饰、电子产品及酒类等45大类产品,每年免税额度10万元/人。

2、机场口岸渠道

传统旅游零售业务主要针对出入境客群,机场为绝对核心渠道,2017至2018年,中免陆续收购日上中国51%股权、中标香港机场免税烟酒标段及收购日上上海51%股权。

以2019年为例,国际及港澳台旅客吞吐量前三的浦东机场(3241万人)、首都机场(2757万人)、白云机场(1871万人),以及成都双流机场、杭州萧山机场、福州长乐机场等出入境核心口岸均为中免所控。

公司口岸门店可销售烟、酒、香化等为核心的14大类商品品类,额度为每年2000~5000元/人。

3、线上销售渠道

2019年年底新冠疫情以来,出入境受限,公司及时发力线上战略部署,推出cdf会员购等线上平台,弥补旅游限制导致的传统口岸业务下降,带动营收新增长。此外,公司还为旅客提供预购服务,方便客户旅游归来在线下免税提取点提取商品。

截至2022年Q1,公司已在12家门店提供预订服务,为客户带来最大便利的同时为公司带来更多业务,19-21年公司预购收入分别达24亿/53亿/87亿,其中2020/2021分别同比增121%/64%。2021年,免税线上收入为82.8亿元,有税线上收入为235.8亿元,线上平台实现总营收319亿元。

2019-2022年,公司线上会员从120万大幅增加至近2500万人。公司打通线上渠道一方面有效冲淡疫情导致的客流下降且降低租金成本。另一方面,根据线上收集的市场数据,加强公司的商品设计和开发、采购、供应链管理、定价与营销。

4、市内店渠道

截至目前,我国仅中免、中服免税、中侨免税(已被中免收购)3家拥有市内免税牌照,分别拥有5、8、1家门店。同为市内免税牌照,面向的消费者群体各有不同,其中中服免税和中侨免税(已被中免收购)是面向归国中国公民,中免拥有的市内离境免税牌照只能面向港澳台籍或外籍即将出境旅客,相比而言,前者顾客规模更大。

截至目前,中免在北京、上海、青岛、厦门、大连等合计运营5家约3462平方的市内免税店。

四、中免的核心优势

1、管理优势:

免税从业经营均超过20年的,经验丰富且稳定的管理层、买手和运营团队。

2、牌照优势:

免税品销售,运营商需取得相应牌照才可开展相应业务。目前拥有全牌照的免税运营商共计5家,但只有中国中免实现全国覆盖。

3、地理优势

口岸:中免覆盖北京机场、上海机场、广州机场、成都双流机场、杭州萧山机场等国内大型枢纽机场,以及香港机场、澳门机场等亚太国际机场,拥有中国超过90%的出入境客流。

离岛:中免不仅实现对海南的南北卡位(海口国际免税城、三亚国际免税城),而且占据海南所有的交通要塞(美兰机场、凤凰机场、新海港)。

4、规模优势

从规模上看,中免旅游零售渠道份额占比世界第一,国内接近90%;从门店看,中免拥有的离岛、机场、口岸等门店近200家;从品牌数量看,中国中免已与全球超1200个品牌建立了长期稳定的合作关系;从线上会员数量看,中免拥有近2500万会员。

5、供应链优势

完整的免税供应链,包括招商、采购、海关申报、入库、物流配送及下游零售营销等。

招商环节,中免已经与全球逾1200个世界知名品牌建立了长期稳定的合作关系,不仅可以获得采购谈判的“议价权”,也可以摆脱“平销”、“滞销”产品供应壁垒,获得更多热销产品授权,同等条件下有望获取爆款商品拿货优先权,丰富品类资源。

采购环节,中免具有国际背景的采购高管以及具有丰富采购管理经验的本土精英,使得公司在采买层面有很强的话语权,助推议价能力进一步提升。

物流环节,中免在大连、上海、青岛、深圳、北京、三亚、海口和香港建有海关监管物流中心,形成了覆盖全国的免税品配送体系,保证中免实现供应链价值的最大化。

营销环节,中免在三亚、海口等重点门店开展多样化营销推广活动,同时强化进销存数据分析,完善店铺运营标准化流程,着力提升进店率、转化率和客单价;并启用商业智能系统(BI系统),从经营、财务、绩效等多个维度实现对各级企业运行的实时监控、预测预警和分析诊断。

6、价格优势

中免大多数品牌均直接向品牌方集中采购,而其余免税商多以战略合作形式弥补国际渠道能力的不足,如海旅向拉格代尔,深免向DFS集团、海控全球精品免税向 DUFRY 集团进行二次采购。中免大规模集中直采保障了在国内免税市场的价格优势。

不仅如此,通过“杰西卡的秘密”平台的全球最低价SKU数量进行统计,中免上海日上会员和CDF会员购广州分别有974、287个SKU的价格为全球最低价,与韩国新罗、新世界,泰国王权相比,中免的全球最低价SKU数量也略显优势,而且离岛免税叠加更低的出行成本,更进一步增强了中免比较优势。

中免通过上述6种核心优势,形成了规模效应下的全球竞争力。

五、中免经营业绩分析

1、中免各业务净利率对比

2、中免历年营收分析

过去15年公司收入增长近15倍。按照收入来源拆分,可分为免税商品销售收入、有税商品销售收入及其他收入。其中,免税收入,2019、2020、2021 及 2022H1 收入占比分别为96.7%、61.5%、63.4%及58.8%;有税收入,2019、2020、2021及2022 H1收入占比分别为2.4%、37.5%、35.5%及40.5%。

疫情发生以来,公司营收贡献主要来自于100%控股的三亚国际免税城(占比52%)、51%控股的海免公司(23%)和51%控股的日上上海、日上中国(占比25%)。

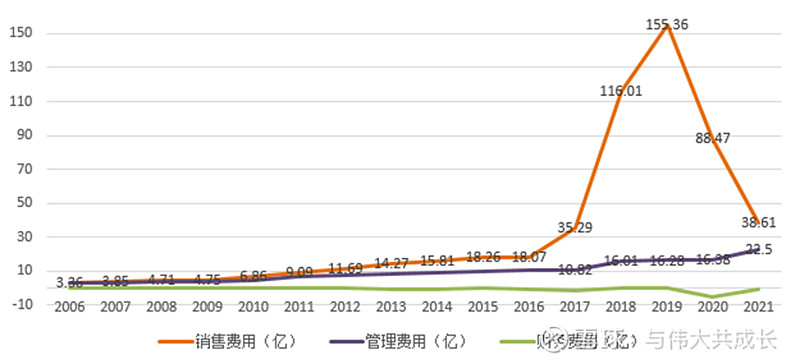

3、中免历年管理效率

三项费用:17-18年,并购日上后,销售费用快速增长,20年并购海免,导致管理费用有所增加。与机场重新签订协议后,销售费用快速下降,销售费用率已经回归到6%以下的水平。

存货周转天数:随着免税业务占比的提升,存货周转天数逐步上升到一个季度,三年的疫情的封店更使得存货周转天数达到235天(2022年Q3)。

4、中免历年盈利能力

净利润:从2006年至今,公司净利润增长69倍,上市以来净利润增长超过31倍。

净利率:净利率稳步提升。毛利率随免税占比逐步提升,但疫情以来因线上而有所降低。

ROE:上市以后超募导致roe走低,随着免税业务越做越大,18年后roe开始超过20%,并与21年提升至30%以上的优秀水平。

六、中免历史股价走势

1、2011-2018走势:长阳

2、2019-至今走势:蓄势

最近$中国中免(SH601888)$ 走的有些弱,股价已经到了长期极具性价比的时刻。本文希望系统梳理中免的前世今生,让中免的铁粉们用全局视角看待公司一路成长过来形成的核心优势,进而多一份内心的平静与长期的笃定!

本文有些图片来源卖方研报。

股市有风险,本文不构成投资建议。