点击上方的 行舟Drug ▲ 添加关注

2024年,医药行业的竞争愈发激烈,各大制药公司争相推陈出新,力求在市场中占据领先地位。

哪些药物能够在竞争激烈的舞台上脱颖而出,在2024年谱写属于自己的辉煌篇章?谁将成为2024年的「药王」,主宰医药领域?

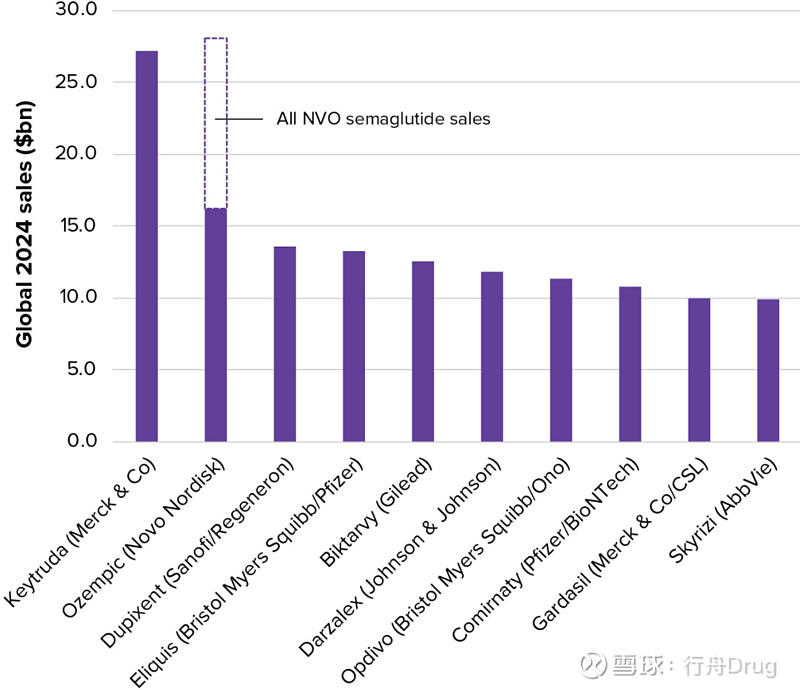

2024年销售额前十预测

Keytruda在2023年已经登上「药王」的宝座,这一殊荣在2024年仍将属于它,但有一个前提,即以semaglutide为活性物质的Ozempic、Wegovy和Rybelsus单独统计。如果将这三款孪生兄弟捆绑统计的话,2024的「药王」将属于semaglutide,预计其年销售额将超过280亿美元。否则的话,第一属于Keytruda,第二Ozempic。

值得注意的是,长期雄霸「药王」头衔的Humira将在2024年退出前十的榜单(图1)。2022年位居榜首的辉瑞Covid-19疫苗Comirnaty在2024年仍然能保持前十的位置,销售量能超过100亿美元。但辉瑞对自己的这款产品在2024年的销售额只给出了80亿美元的预期,在这一点上与Evaluate的预测有所出入。

默沙东的预防宫颈癌的HPV疫苗Gardasil 9预计到2024年将突破100亿美元大关,部分原因是发展中地区需求不断膨胀。

图 预计2024年全球销售额前十药物

图片来源:Evaluate

TOP1

Keytrude(默沙东)

——预测销售额271.9亿美元

Keytrude(帕博利珠单抗)是PD-1抗体,是目前最为成功的癌症免疫疗法,也创下了中国进口抗肿瘤生物制剂最快审评记录。该药主要的适应症包括黑色素瘤、头颈癌、非小细胞肺癌、经典霍奇金淋巴瘤、膀胱癌、胃癌等等,自上市以来创造了抑制率奇迹,最成功的案例就是治好了患晚期黑色素瘤的美国前总统卡特,并让肿瘤完全消失了。

然而,今年GLP-1市场爆火,黑马司美格鲁肽销售额大幅增长。Nature预测Keytruda在2024年虽然依旧是销售额第一的品牌,但如果将诺和诺德司美格鲁肽的3个品牌(Ozempic、Rybelsus和Wegovy)合计计算,销售额将超过 280 亿美元,也就是说将超过Keytruda成为新“药王”。

TOP2

Ozempic(诺和诺德)

——预测销售额161.3亿美元

诺和诺德(Novo Nordisk)的糖尿病畅销品牌药Ozempic(司美格鲁肽)在2024年销售额将达到160亿美元。仅次于Keytruda,排名第二。去年的这个时候,Ozempic还被TOP10榜单拒之门外,但在过去的12个月里,对该产品销量的预测大幅上升。

司美格鲁肽(Semaglutide)是诺和诺德开发的一种GLP-1多肽药物,目前获批上市的有3个品牌:司美格鲁肽降糖针剂Ozempic,降糖片剂Rybelsus,和减肥针剂Wegovy。2022年这3个品牌合计销售额约109亿美元,2023年前三季度销售额已超过140亿美元,而2024年司美格鲁肽3个品牌合计销售额预计将达280亿美元。

TOP3

Dupixent(赛诺菲/再生元)

——预测销售额134.5亿美元

赛诺菲/再生元的Dupixent排名大幅上升,挤进前三。Dupixent(度普利尤单抗)是赛诺菲和再生元制药共同研发的一款抗IL-3/IL-4单克隆抗体,该药物主要用于治疗特应性皮炎,以及其他慢性免疫系统疾病,如嗜酸性粒细胞性哮喘和嗜酸性粒细胞性食管炎,2023 年慢性阻塞性肺病 (COPD) 临床试验的阳性结果为年底前向 FDA 提交该适应症铺平了道路,这也证明其拥有另一个利润丰厚的市场。

TOP4

Eliquis(BMS/辉瑞)

——预测销售额133.1亿美元

Eliquis(阿哌沙班)2012年首次获得FDA获批上市。这款药物是由BMS和辉瑞联合开发的凝血Xa因子抑制剂,用于减少非瓣膜性房颤患者中风、血栓风险、降低髋关节和膝关节置换手术后血栓风险、深静脉血栓形成和肺栓塞,是全球第三个上市的新一代口服抗凝剂,最早的专利预计将于2026年11月到期。

TOP5

Biktarvy(吉利德)

——预测销售额125.7亿美元

2018年,吉利德推出的Biktarvy(比克恩丙诺),被认为是目前同类最优的抗逆转录病毒疗法(ART)+整合酶抑制剂为基础的鸡尾酒方案,应用于治疗HIV感染。该疗法是一种三联复方单片制剂,包括比克替拉韦(BIC)/恩曲他滨(FTC)/丙酚替诺福韦(TAF)。

TOP6

Darzalex(强生)

——预测销售额119.8亿美元

Darzalex(达雷妥尤单抗)是一种皮下注射制剂,也是全球首个CD38介导性、溶细胞抗体药物,其静脉制剂于2015年上市,已被广泛应用于临床。在我国,该药于2021年9月获得附条件批准上市,联合硼替佐米、环磷酰胺和地塞米松适用于新诊断的原发性轻链型(AL)淀粉样变患者,是全球首个批准用于治疗MM的CD38抗体,预计2024年将斩获近120亿美元的收入。

TOP7

Opdivo(BMS/小野制药)

——预测销售额113.3亿美元

Opdivo(那武利尤单抗)是一种PD-1免疫检查点抑制剂,可以利用人体自身的免疫系统来帮助机体恢复抗肿瘤免疫反应,通过利用人体自身免疫系统对抗癌症的特性,该药已成为多种肿瘤的重要治疗选择。2014年7月,该药成为全球首个获批的PD-1免疫检查点抑制剂;2018年6月,该药在我国正式上市。

TOP8

——预测销售额107.9亿美元

Comirnaty(mRNA新冠疫苗)是全球首个获FDA正式批准的新冠疫苗,用于16岁及以上人群预防新冠病毒感染,该疫苗还可以根据紧急使用授权(EUA),继续为12至15岁的青少年以及某些免疫功能低下的群体提供第三剂疫苗,复星医药参与了此款疫苗的联合研发过程。

TOP9

Gardasil(默沙东/CSL)

——预测销售额100.3亿美元

默沙东公司/CSL公司的人乳头状瘤病毒(HPV)疫苗Gardasil出人意料地以100亿美元的预测进入榜单第九名,尽管它已经上市近20年。Gardasil是默沙东业绩增长动力之一,包括四价HPV疫苗Gardasil和九价HPV疫苗Gardasil 9。Gardasil 9是一款使用重组酿酒酵母CANADE3C-5(菌株1895)分别表达重组人乳头状瘤病毒(HPV)6、11、16、18、31、33、45、 52和58型L1蛋白的病毒样颗粒(VLP),经纯化,添加铝佐剂制成的九价疫苗,目前九价HPV疫苗几乎处于垄断地位,在中国更是供不应求,中国是其主要需求增长地区,并且在中国适应症人群有望扩展到男性,将继续带动业绩更上一个台阶。Nature预计2024年将达到100.3亿美元的销售额。

TOP10

Skyrizi(艾伯维)

——预测销售额99.3亿美元

Skyrizi是一种人源化的免疫球蛋白G1(IgG1)单克隆抗体,可以选择性的与人白细胞介素23(IL-23)细胞因子的p19亚基结合,抑制其与IL-23受体的相互作用。该药可以治疗常规治疗缓解不足的斑块性银屑病、全身脓疱性银屑病、红皮病性银屑病和银屑病关节炎成年患者。

在2024全球畅销药药物中,其中有7个药物是BMS、MSD、强生、辉瑞、Abbive并购获得,有的在并购前尚处于研究项目、临床前、Ⅰ期阶段等,而有的早已上市。

或是无心插柳,或是前瞻布局!

▲2024年全球最畅销药物Top10,7大并购所得重磅炸弹

而剩下的3个药物,原研企业是“从一而终”,从最初研究,走到最终孵化,

修美乐是Abbive研制,于2002年获美国FDA批准上市。2024年位居全球最畅销药物第2,预计124.03亿美元;

眼科生物药Eylea(艾力雅),由再生元研制,后与拜耳合作,2011年获得FDA批准,平分市场。2024年位居全球最畅销药物第9,预计73.13亿美元;

吉利德的艾滋病药物Biktarvy在2018年2月获得FDA的批准,它将成为世界上最畅销的艾滋病药物,2024年位居全球最畅销药物第10,预计69.77亿美元。

并购之下,7大“重磅炸弹”

1

辉瑞制药 —— 种子选手

并购获得:Ibrance (爱博新)

作为种子投资者的成功者,辉瑞不仅将研发作为自己不可或缺的硬实力,更注重并购,多路出击下,“全球大药厂”不是虚有其表。

2000年,辉瑞斥资900亿美元买下华纳兰伯特(Warner Lambert),通过这笔交易,辉瑞把降脂药Lipitor(立普妥)、乳腺癌药物Ibrance (爱博新)收入旗下。

另外,2009年,辉瑞以680亿美元收购惠氏,将全世界最畅销的疫苗 —— 肺炎疫苗Prevnar 13囊获。

这两场庞大的收购,带来了三款重磅炸弹助力辉瑞实现了坐上业内头把交椅的目标。

2018年,辉瑞,

Prevnar 13营收58.02亿美元,同比+4%,营收Top1;

Ibrance 营收41.18亿美元,同比+32%,营收排名第三;

Lipitor营收20.62亿美元,同比+8%,营收排名第六。

据EvaluatePharma预测,2024年,辉瑞Ibrance的全球销售额将达到91.28亿美元,位列全球十大畅销药第6位,成为全球最畅销的乳腺癌靶向药物。

2

强生 —— 补位空缺

并购获得:Stelara (乌司奴单抗)

管线不足的困扰,对强生也不例外,“无并购,不巨头”。

早于1999年,强生收购生物科技公司Centotor,获得了重磅药物Remicade和Stelara ,但最开始,强生更看重Remicade,并于同年7月在美国上市,2007年在中国上市。

尽管Remicade不敌修美乐,还是无法阻挡Remicade“一路飙出天际”,成为强生全球药物销售榜单Top1.

但随着2018年专利到期,Remicade也不免乏力。虽然,其2018年虽然拿下53.26亿美元的营收,依然位居营收榜首,但同比却-15.7%,2024年更是跌出全球最畅销药物Top10榜单。

但另一从Centotor收购得来的重磅炸弹Stelara,完美接棒,补位空缺。

Stelara当初还在处于研发阶段,被作为Centotor的“嫁妆”,被强生获得。

后来,Stelara在获批上市前卷入了AbbVie和强生的专利战中,一度陷入危机。不过,最后Stelara还是“化险为夷”,于2009年正式获得FDA批准上市,2017年进入中国。

目前Stelara已经获批的适应症有中重度银屑病、银屑病关节炎、中重度克罗恩病以及青少年中重度银屑病,一直作为银屑病的经典标准用药。

2018年,Stelara的全球销售额已经达到51.56亿美元,同比增长28.5%,成为强生营收药物亚军,很好弥补了Remicade遭遇生物类似物竞争造成的市场萎缩。

EvaluatePharma预测,2019年Stelara全球销售额将达58.7亿美元,位列全球十大畅销药第8位。

3

默沙东 —— 险些失之交臂

并购获得:Keytruda(K药)

K药辗转多家,命运颠沛流离。

最初发现K药的是荷兰欧加农公司,但其对于将K药作为PD-1抑制剂类抗肿瘤药开发的定位并不清晰。

随后,第一个买家出现,美国先灵葆雅公司于2007年收购了欧加农,但其却并不看好K药的未来。

即使在默沙东2009年以411亿美元收购先灵葆雅之后的初期,K药仍被摆在管线的陈列架上无人问津,最后,MSD开始着手低价将K药转让给其它买家公司。

但2010年,MSD获悉BMS从Medarex公司买来的PD-1抑制剂O药在早期临床中展示出了潜力,当即终止了关于K药的交易谈判,K药的命运在O药出现之后得以扭转。

自此,K药踏上正轨,不再“流浪”,这是K药成长史上的第一个具有里程碑意义的转折点。

其2019年前三季度拿下79.73亿美元,占公司营收23%,全年有望突破110亿美元,成为最受关注的明星药物。

而据EvaluatePharma预测,到2024年,K药将取代Humira,成为全球最畅销药物的下一代“药王”,营收达170.09亿美元。

但不可否认,如果不是BMS接手研发O药,MSD很可能与K药失之交臂。强大的产品管线竞争对手,能激发斗志,至今仍然如此。

4

百时美施贵宝 —— 翻身之战

并购获得:Eliqui(阿哌沙班)、Opdivo(O药)、Revlimid(来那度胺)

进入21世纪,BMS的研发管线变得日益“空虚”。而在此期间,赛诺菲收购了安万特,罗氏收购了基因泰克,默沙东收购了先灵葆雅,辉瑞收购了法玛西亚和惠氏,诺华收购了爱尔康……

制药巨头的格局再一次发生翻天覆地的变化。

而BMS也将翻身的希望“押宝”于2001与2009年2019年的三场收购,正是这三场收购,让BMS成为传奇,获得Eliqui(阿哌沙班)、Opdivo(O药)、Revlimid(来那度胺)三大明星药物。

Eliqui作为抗凝剂 ,最初由杜邦制药公司开发。2001年,BMS以78亿美元收购杜邦制药,获得处于Ⅰ期临床的Eliqui。

随后,BMS与辉瑞联合研发,于2011年5月获欧洲药物管理局批准上市,之后于2012年12月28日获FDA批准上市,2013年1月在中国上市。

2014年之后,Eliqui销量像坐上了火箭炮,一路狂飙,一跃成为BMS的当家花旦。

2018年Eliquis营收64.38亿美元,占总营收28%,略低于Opdivo。

EvaluatePharma预测,到2024年, Eliquis将成为全球第3大畅销药物,达120.21亿美元。

而BMS还有一笔“发财”的买卖就是:2009年以24亿美元收购Medarex Inc,获得了其PD-1抑制剂O药。

作为全球首个上市的PD-1抑制剂,O药在全球市场的表现始终“气势如虹”,一路“攻城拔寨”。

2018年,BMS旗下O药销售业绩继续强力增长,全年收入67.35亿美元,同比增36%,占BMS营收的近30%。

EvaluatePharma预测,到2024年, O药将成为全球第4大畅销药物,达113.23亿美元。

但是O药在面对MSD旗下K药的穷追猛打下,也逐渐“疲软”。

而BMS也早已瞅准新基的核心资产Revlimid,指望该药的持续增长撑起O药竞争中所带来的损失。

Revlimid具有抗血管生成和抗肿瘤特性,据悉,Revlimid部分专利要到2027年才到期。在2018年,该药物创下96.85亿美元的销售额,占新基全年营收的63.4%。

而这,更为BMS打了一针强心剂。

年初,BMS就宣布以740亿美元收购新基,不过这一收购也着实艰难,直到11月21日,BMS终于完成对新基的并购。

BMS也是得偿夙愿,将新基Revlimid收入麾下。

EvaluatePharma预测,到2024年, Revlimid将成为全球第7大畅销药物,达80.57亿美元。

5

艾伯维 —— 上帝送来的礼物

并购获得:Imbruvica(依鲁替尼)

时间回到2013年1月,Abbive脱离了当时市值千亿美元的雅培集团,在纽交所单独挂牌,市值180亿美元。在此之后,它便一骑绝尘,市值在数月之内就超过了老东家。

凭借着“药王”Humira的“一骑绝尘”,其2013年,就跻身进入了“全球十大制药巨头俱乐部”,成为一代传奇。

2018年,它的年销售额更是高达328亿美元,其中的60%都是Humira所贡献的。

但这也是让Abbive头疼,过渡依赖Humira,风险极高,更何况这款药在欧洲的专利期到2018年,美国到2023年失效。

失去了专利保护,Humira的药王时代的远去。它留下的巨大销售亏空,艾伯维可以找谁来替补呢?

作为“上帝送来的礼物”,Imbruvica(依鲁替尼)出现了!

2015年4月,艾伯维放出了一个大招,以210亿美元的成交价格将Pharmacyclics公司纳入囊中,从而可以获得另外一款传奇药物Imbruvica。

并且,从1期临床到最终获批,Imbruvica仅仅用了不到2-3年的时间;而在首次获批之后短短14个月内,FDA就同意让它用于四类血液癌症的治疗。

Imbruvica在2016年贡献了16亿,2017年为26亿,2018年为36亿,成为仅次于Humira的第二大重磅药品。

据EvaluatePharma预测,2024年,Abbive的Imbruvica全球销售额将达到95.14亿美元,位列全球十大畅销药第5位。

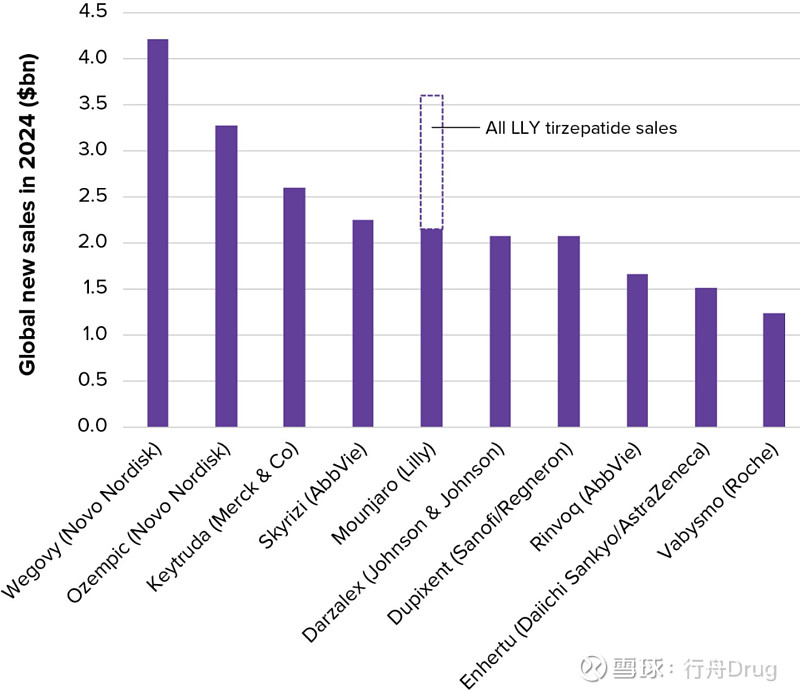

销售额增长排行榜

以2023年与2024年的销售额增长为标准,十大增速最快的药物中,诺和诺德的减肥药Wegovy将以超过40亿美元的销售额增长排名榜首(图2)。

排在第二的仍然是诺和诺德的semaglutide包装的Ozempic,2024年将多收入30多亿美元。礼来的tirzepatide包装的Mounjaro(2型糖尿病)和Zepbound(肥胖症)如果捆绑统计,将实现超过35亿美元的年度销售增长。

图 2024年药物销售额增长排行榜

图片来源:Evaluate

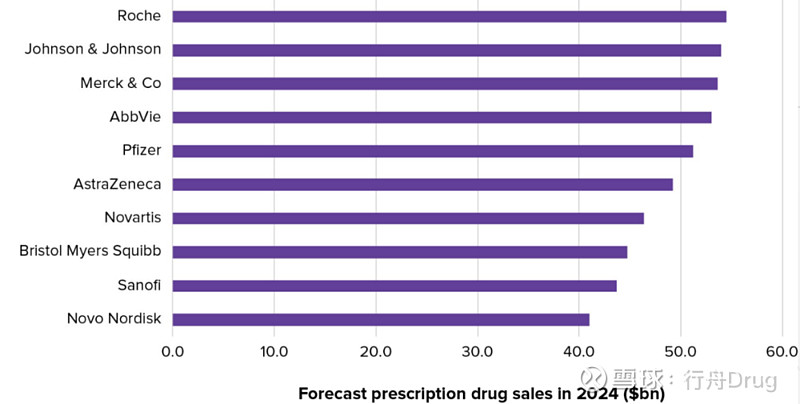

2024年全球销售额药企排名榜

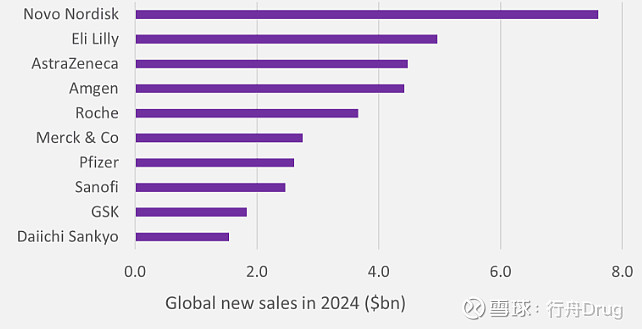

根据Evaluate Pharma预测,罗氏2024年的销售额将在药企巨头中独占鳌头(图3)。尽管最近管道受挫,但罗氏现有的生物制剂专营权(以多发性硬化症药物Ocrevus为主导)、治疗血友病的抗癌药物Tecentriq和Hemlibra仍然在为这家瑞士制药巨头创造巨额收入。

从重磅炸弹数量的角度来衡量,罗氏在制药巨头中也是出类拔萃,预计2024年将有17款罗氏产品销售额超过10亿美元。预计前五名(罗氏、强生、默沙东、艾伯维、辉瑞)的2024年全年收入都将超过500亿美元。

相对于2023年排名,榜单前十的新面孔是诺和诺德,它将取代葛兰素史克入榜。Ozempic、Wegovy和Rybelsus是诺和诺德最为倚重的资产。诺和诺德2024年销售额将是2020年销售额(194亿美元)的两倍多,甚至比2022年收入(251亿美元)也实现大幅增长。

如果从市值角度来看,排名榜首的将是礼来,第二诺和诺德。

图 2024年销售额全球前十药企排名

图片来源:Evaluate

2024年销售额增长药企排名榜

虽然诺和诺德在销售额排名榜上只能暂时处于榜单最后一位,但销售额增长却排在了榜首(图4)。

凭借Ozempic和Wegovy的强劲势头,诺和诺德将在2024年多收入将近80亿美元。礼来的收入增长将达到将近50亿美元,排名第二。

图 2024年销售额增长药企排名

图片来源:Evaluate

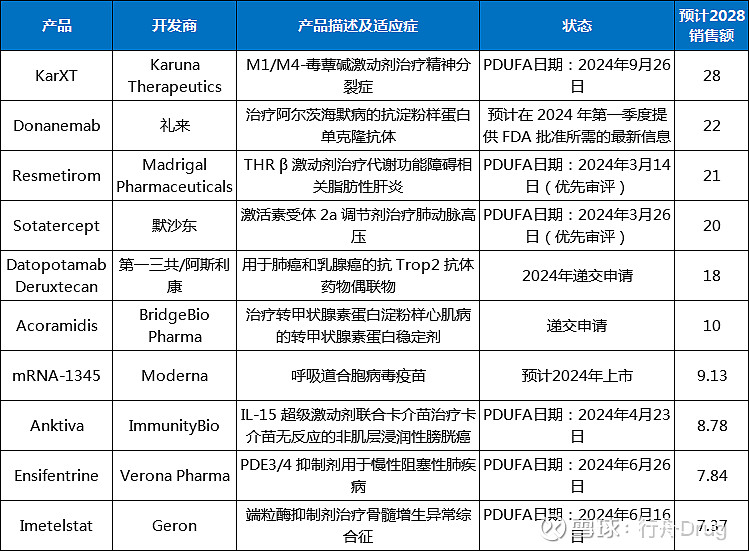

2024年新药批准焦点

阿尔茨海默病将是2024年的热点。礼来对其资产donanemab获批翘首以待。Donanemab一旦上市,将成为卫材和百健的Leqembi直接的竞争对手,后者已经在美国市场上市。

Madrigal的MASH(代谢功能障碍相关脂肪性肝炎,Metabolic dysfunction-associated steatohepatitis,此前被称作非酒精性脂肪性肝炎,nonalcoholic steatohepatitis,NASH)资产Resmetirom令人关注,它有望成为史上第一款获FDA批准的MASH药物,填补这个疾病无药可医的空白。

Moderna正在努力推出市场的第三款RSV(呼吸道合胞病毒)疫苗MRNA-1345。此前葛兰素史克和辉瑞的RSV疫苗已经上市。

阿斯利康和第一三共的Datopotamab deruxtecan将为火热的ADC开发再添一把火。Datopotamab是一种针对Trop2的药物,已在肺癌和乳腺癌方面取得了进展。Daiichi在2023年出售给默沙东的另一种ADC药物patritumab deruxtecan也可能会在2024年上市。

转甲状腺素蛋白稳定剂Acoramidis在2024年是否能够获得批准同样是业界关心的话题之一,用于治疗转甲状腺素蛋白淀粉样心肌病(ATTR-CM)。

表 有望在2024年获批的重要新药(单位:亿美元)

数据来源:公开资料整理

文章信息源于公众号抗体圈,登载该文章目的为更广泛的传递行业信息,不代表赞同其观点或对其真实性负责。文章版权归原作者及原出处所有,文章内容仅供参考。本网拥有对此声明的最终解释权,若无意侵犯版权,请联系小编删除。

学如逆水行舟,不进则退;

心似平原走马,易放难收。

行舟Drug

每日更新 欢迎订阅+

医药大数据|行业动态|政策解读