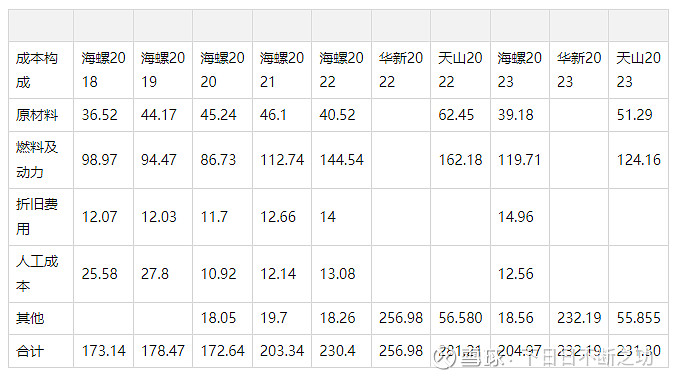

海螺水泥在行业中有成本优势,而成本主要由下面几项构成:

• 原材料

• 燃料及动力

• 折旧

• 人工

• 其他

我们把昨天的成本构成对比表拿出来再研究一下分项:

所见

• 燃料及动力主要由煤价和电价决定,各家公司差距是不大的。因为煤炭和电力在同样的地区统一定价,差距不过产生于运费和使用效率,高水平公司差别确实应该不大。

• 折旧费暂时没研究到其他公司的数据,无法做对比。估计差别也不大

• 人工费以及其他,看起来也是海螺便宜,但是相比天山也只差10元。

• 分项中差距最大的是原材料。海螺与天山,一顿就差了20多元。

那么,原材料成本差距从哪里来呢?答案当然就是矿山了。储量大品质好运输距离短的矿山是低成本的关键。

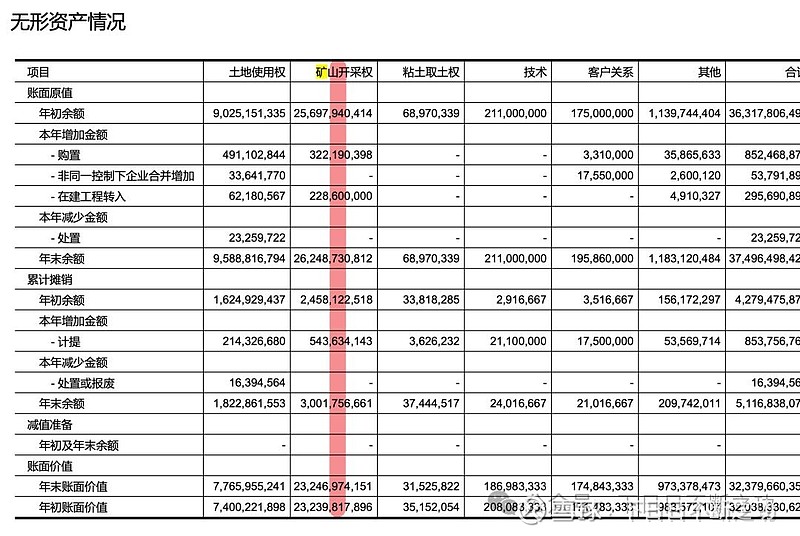

海螺现在矿山成本低,那么这样的低成本优势能维持多少年呢?看一看年报上的记载:

华新水泥也有同样的报表,我们拉到一起对比

不看不知道一看吓一跳:

• 华新的体量比海螺小那么多,但是矿山资源的消耗却是海螺的两倍

• 剩余矿山储量,海螺够现规模开采43年,而华新才够采10年

盈利能力第二的华新,是否正在杀鸡取卵?