佳沃的回复函看了,业绩是没啥大问题,结果把智利的商誉全给计提了,这个减值到底有没有必要性,是投资者最关心的。

从几个方面来看,我认为从明面上来讲减值必要性不是很显著,我们先看看回复函的各个细节。

一个是用全年的时间维度看子公司销售各个方面的情况,同比都是有所改善的。

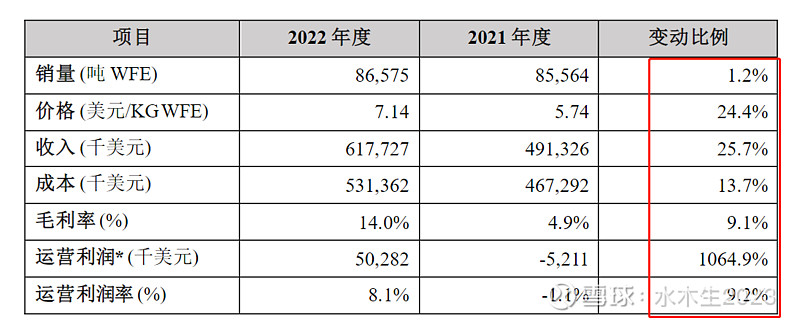

2022年Australis公司实现销量8.7万吨WFE,同比提升1.2%;实现营业收入6.2亿美元,同比上涨25.7%;实现毛利率14.0%,同比提升9.1%;实现运营利润0.5亿美元,比2021年同期大幅上涨1064.9%。毛利有非常大程度的改善。

再往细里扣,对比三季度来看,按照12月末离岸人民币汇率6.92来算,全年运营利润为 3.48亿人民币,税后运营利润为 5.086亿人民币,这里有个问题,三季度显示的运营利润是4.06亿元人民币,这个口径是税后还是税前?如果是税前口径的话,那么子公司 4季度应该是亏损了 5800 万元人民币,税后口径的话,4季度盈利 1.026亿人民币,这个差异还比较大的。

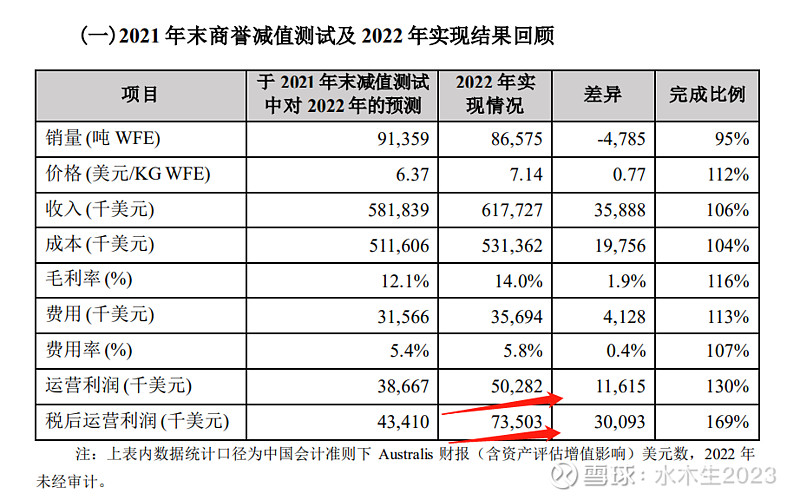

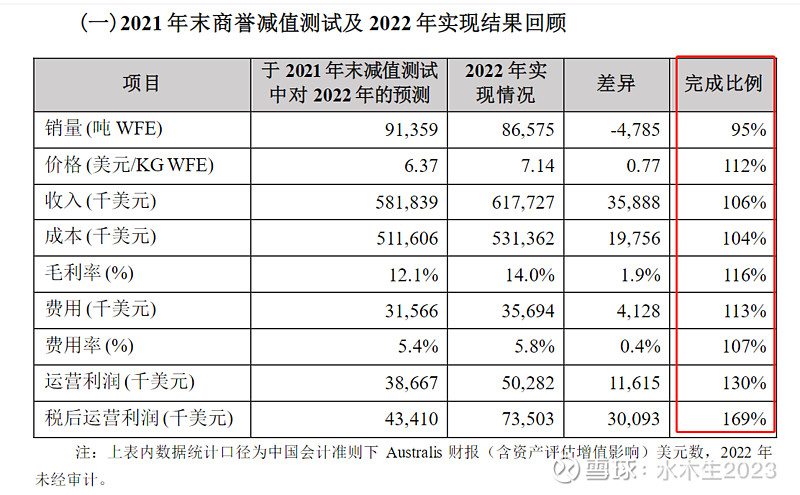

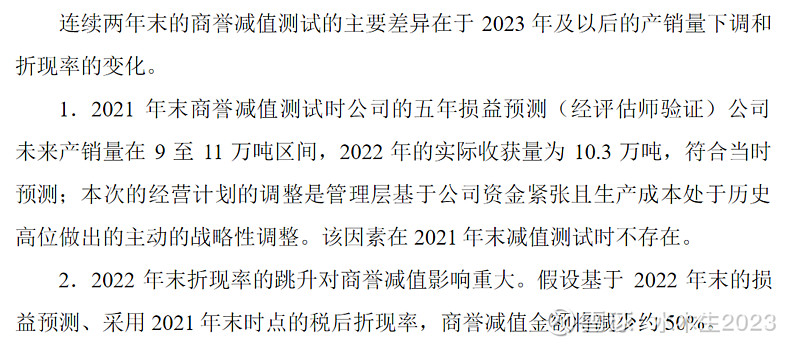

22年整体运营的情况比21的预测是要好的

折现率变化不明显,差了 0.52%

2021年对于2022年预测结果基本完成,从21年商誉减值测试来看,22年这么大幅的减值也是没有必要的。

二是看公司自己提供的几点“战略性”调整商誉的原因:

1. 饲料太贵;饲养成本受饲养周期影响有滞后性,后续对于利润的传导有不利影响;22年大宗上涨的持续性超预期;

2. 智利子公司运营资金紧张

3. 无风险利率上升,无风险利率从 1.9%涨到 3.97%,影响折现以及融资成本

佳沃的资产经营没有太大问题,饲料太贵导致的经营问题暂时没有从回复函看出来,我觉得这也很难成为核心原因,其实看下来就在于折现率以及运营资金短缺的问题。

从三季度报表来看,无形资产39.8亿,商誉12.8亿,这次计提的12-18亿相当于把之前收购支付的溢价完全否定了

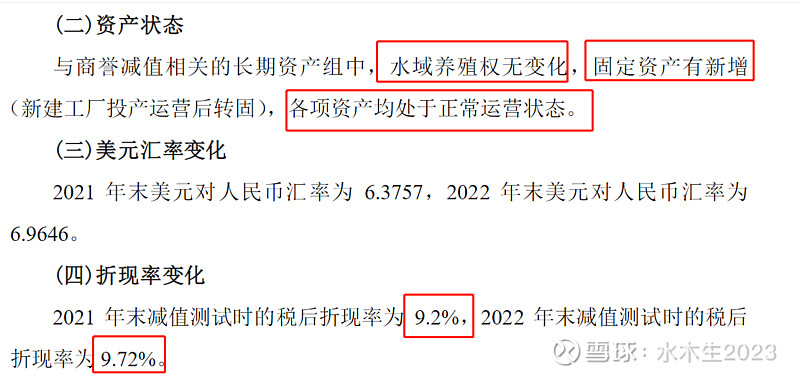

(1)他们商誉是通过折现的方式折现到现在时点来计算的,如果无风险利率上升,折算到现在时点的价值就降低了,折现率从9.2%上升到9.72%涨了了 0.52%,不太清楚他们是按照多少年限做的计提,从上面的回复看,这个折现率的差异可以让商誉直接计提50%(6亿),不太清楚里面的计算细节,但姑且算你6亿了

(2)那剩下的 6 - 12 亿的计提原因大体可以归类为运营资金紧张,无法正常开展工作,那这个操作空间就很大了,预测未来完全无法经营也是影响,小幅下滑也是影响,这个影响大小全凭公司说了算

回复函这里有一个重点值得细品,连续实施向特定对象发行股票但均未成功,导致上市公司资金日益紧张,无力支持子公司。定增这块是最值得关注的点之一。

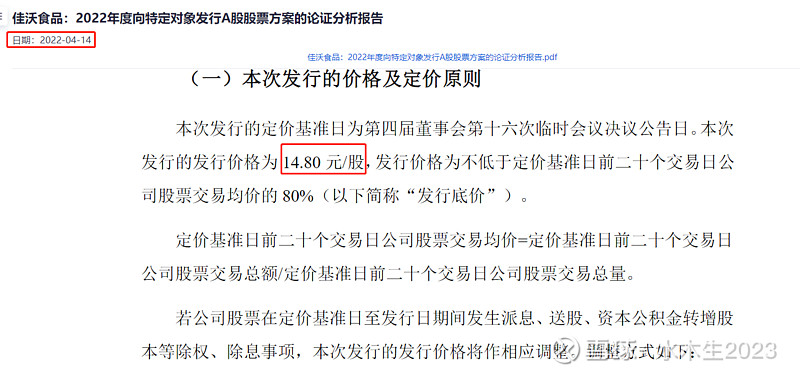

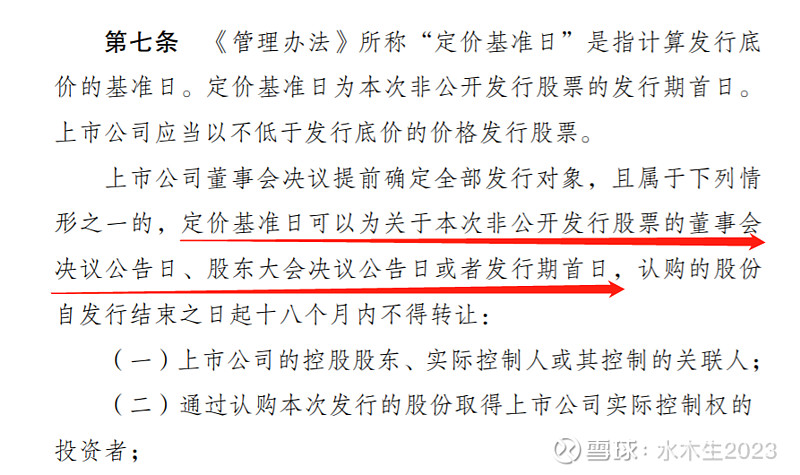

大股东战投定增的流程是 董事会锁价->股东大会->证监会报批,流程上来讲,还不涉及证监会层面的阻碍。

那么问题就是出在资方了,董事会在22年4月14号锁价之后,到现在没有在股东大会提过定增,这里不考虑大股东在条件允许的前提下放弃定增这种情况,毕竟在董事会前这个应该经过了充分论证和内部的决议了。

那么存在三种可能性,一是佳沃内部运作节奏问题;二是佳沃集团现金流出现问题,暂时无法推进;三是需要调整定增方案除了佳沃集团,有新的战投方要加入,需要重新锁价。

从概率上来讲,佳沃集团背靠联想,这点资金应该不成问题。更大可能是内部运作节奏的问题以及定增方案中发行对象有所调整。

董事会锁价的期限我了解应该是6个月有效期,目前有效期应该过了。

综上来看,几个商誉减值的理由从呈现的经营成果来看不显著,公司找的几个不利因素里,折现率是实打实比较固定的没有太大操作空间(6亿),但是原材料上涨以及资金周转紧张两个因素的操作空间是很灵活的,这些全部都往最坏的情况计提,强行做到净资产为负也不是不可能,只是没必要恶心小股东。

但若是锁价期限过了或者调整定增方案,确实需要提供一个好价格,披星戴帽之后,好价格不就出来了?

补充一个可能性,证监会对于食品饮料行业的再融资有压制,净资产为负之后定增理由更充分。

以上均为个人分析及猜测,不作为投资判断的依据。

@今日话题 $佳沃食品(SZ300268)$ $中航电测(SZ300114)$ $科大讯飞(SZ002230)$ @锂矿杀手

坚持不易,如果文章对您有帮助,请老师们多点赞转发支持,感谢各位老师!