格力是我本次持仓梳理的最后一家公司,目前持有仓位约9%。

论业务的庞杂,它不及腾讯;论业绩的波动,它不及分众;论经营的复杂,它远不及招行;论主业的竞争优势,它远超汤臣。可它却是最难捉摸的一家公司。

因为持有格力,之前一直屁股决定脑袋,只看到它好的地方,这次想把视线聚焦到它不好的那一面。

一. 还是一家卖空调的公司

格力22年营收1890亿,扣除甲供材料的其他业务358亿,剩下的1532亿构成如下:空调1349亿,工业制品76亿,绿色能源47亿,生活电器45.6亿,智能装备4.3亿,其他10.1亿,空调占营收的88%。

工业制品虽然增速翻倍有余,但体量太小。哪怕接下来两年仍然翻倍,依然也只有300亿的营收。

47亿的绿色能源,相对于21年的29亿,增长的18亿全部由格力钛贡献。但从单独披露的数据来看,格力钛26亿营收,亏了19亿。21年6.9亿营收,亏了3.2亿。目前公司总资产250.2亿,负债247.9亿,净资产2.3亿。

这块业务我了解有限,也不知道是什么宝贝疙瘩,让董明珠对它那么心心念念。未来怎么样,我也不太看得懂。但从披露的财务数据来看,只能庆幸虽然并表了,但公司只占30%的权益,22年对应的亏损“只有”6个亿。

生活电器,喊了很多年了。但因为渠道与空调业务差异太大,还是半死不活。至于智能装备和其他业务,虽然确实有很多是供自己内部使用,但我们也不会因为忽略它而损失什么。

从营收的体量上来看,格力仍然是一家卖空调的公司。从这么多年的多元化成果来看,我倒是希望它就这么一直卖下去。可是,近年来它一直不安分,从做手机,到搞新能源车。

2015年,格力正式进入了手机行业,寄希望于以手机、空调等作为入口,切入智能家居赛道。有点儿类似于东阿阿胶秦玉峰当年的“以肉谋皮”战略,听上去很美,实际上根本走不通。

小米低估了空调的壁垒,格力也低估了手机的难度。最终他们都在对方的领域里一败涂地。整个智能家居行业,也依然还像90年代的空调一样,还在打群架,看不到赢家。

几乎同时被董明珠看上的,还有珠海银隆。这是另外一个故事。

二. 银隆始末

关于董明珠与银隆的恩怨情仇,网上有很多公开资料,最详细是财新出的专题报道。感兴趣的朋友可以自己去搜,这里不再赘述,只是简单说一下来龙去脉和几点看法。

银隆成立于2009年。15年2月获得第一轮融资,估值40亿元。15年12月,获得第二轮融资,估值67亿元。

2016年8月,在董明珠的主导下,格力准备以发行股票购买资产的方式,按130亿元的估值全部收购银隆。但在16年11月的投票中,收购计划因中小股东反对告吹。

同年12月,董明珠又以个人名义,与万达、京东等一起收购了银隆22.46%的股份,个人出资10亿元,持股7.46%。之后又增持了10%的股份,将持股比例提升至17.46%,成为第二大股东,前前后后砸了20来亿。

入主之后,发现银隆并不是想象的那样,实控人魏银仓、孙国华不仅与董明珠经营理念冲突,还存在关联交易的资金问题,后又在上市问题上严重冲突。魏银仓想要不顾一切冲刺上市,董明珠希望能够“干干净净的上市”,二者彻底决裂。

除了内忧,还有外患。银隆当时之所以能吸引一众大佬砸下真金白银,还是有两把刷子的。2017年新能源客车以6626辆的年销量排全国第四,2018年则以7278辆销量排第三。但这一切都是建立在国家的高额补贴之下,随着国家补贴的减少,银隆的销售也出现了断崖式下滑,2019年的销量锐减至2708辆。

同时,新能源车的财政补贴是销售后才补贴车企,所以银隆有大量的应收款。后来政府为了防止骗补贴,需要每辆车跑到一定公里数后,才发放补贴--应收款账期被拉长到两年以上。再叠加公司2017年以来动辄百亿元的扩产计划,公司现金流空前紧张,扩产计划被搁浅,市场占有率继续下降。

后来,魏银仓出逃,孙国华等其余若干高管被刑拘,银隆风雨飘摇,眼看就要倒下。

在2021年10月,格力以5.4元/股(估值60亿)的价格拍下银隆3.36亿股,耗资18.3亿元,持股比例为30.47%,董也将自己持有的17.46%的股份的表决权委托给格力,银隆就此成为格力的控股子公司。

关于银隆这件事,我有几点看法:

1.董明珠当时是真的很看好银隆,她当时想让格力收购银隆,也是真的为了格力好。否则她不可能自己砸下20亿的真金白银,去充当格力的试毒银针。

2. 银隆她真的看走眼了。先不说后面才发现的财务黑洞、经营理念不合,无论是高度依赖于政府补贴的生意模式,还是魏银仓爱吹牛逼的为人,我作为一个略有经验的投资者,都能一眼看出其中风险。董是看不出来?还是尽调没做到位?无论什么原因,看走眼的锅她得背,代价也得自己承担。

3. 后面格力收购银隆的股份,有不忘初心,也有私心。其实,我内心深处更愿意相信她依然看好银隆,但却总没办法相信她一点私心都没有。毕竟,银隆的经营状况、财务数据都摆在那里,它要是彻底倒了,20亿的真金白银就彻底打水漂了。

4. 成也性格,败也性格。作为长期关注格力的人,早就很熟悉我们掌舵人的性格了,《行棋无悔》中的董明珠和收购银隆的董明珠,是同一个人。而现在,我们还需要仰仗同一个董明珠,替我们打赢渠道改革这场攻坚战。

银隆这件事情上,我不想再过多纠结。站在格力股东和董明珠的角度,我都真心希望银隆能好起来。

只是,它带来了一个问题:为什么格力那么晚才急吼吼的想要跨界做新能源?

三. 成也空调,败也空调。

单从竞争优势的角度来看,空调是家电行业仅次于厨电的好赛道。如果把市场规模算在内,空调就是最好的家电赛道。

1990年代到20世纪初,空调行业经历了残酷的打群架阶段后(详见《从零开始分析格力(2)--董明珠走过的路寸草不生》,格力、美的两强争霸,海尔、海信喝汤的竞争格局已经形成。虽偶有奥克斯搅局,但撼动不了整体格局。大家的日子都越来越好过,而龙头格力的日子更是太好过了。

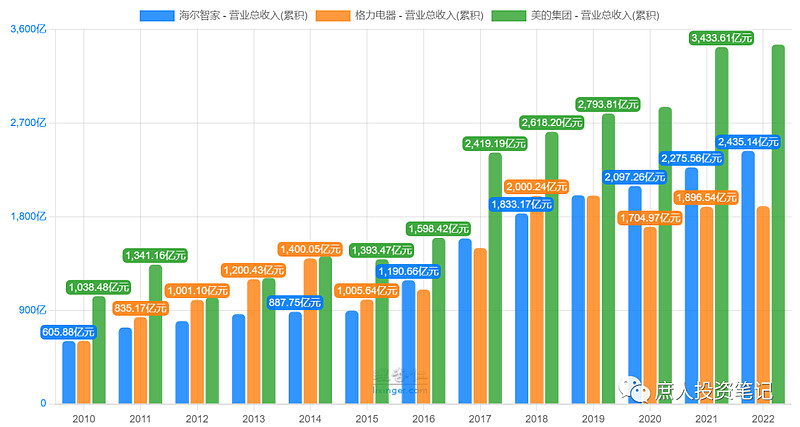

格力的营收从2000年的61.8亿,增长至14年的1400亿,增长22.6倍。同期的净利润,由2.6亿增长至142.5亿,增长54.8倍。

日子一好过,就容易忘乎所以,躺在巨额利润上不思进取。不思进取的,有管理层,也有渠道伙伴。同样的事情,也曾发生在汤臣倍健身上,汤臣的破局之道,是大单品。

在美的、海尔大力发展冰箱、洗衣机、小家电等业务时,格力还在卖空调。在美的、海尔全力出海时,格力还在国内卖空调。在美的、海尔依托于自建的日日顺和安德物流,精简渠道,积极拥抱线上化时,格力还在用层层加价的线下经销商渠道卖空调。

在美的、海尔开始T+3柔性生产、电商促销节和工程渠道放量平滑上下半年的淡旺季时,格力还在依靠把经销商当成存货仓库平滑季节性波动,实现产销均衡。

2015年,格力营收、净利润首次负增长:营收暴跌29%,净利下滑11.4%。同年,美的营收微跌2%,净利润却逆势上涨17%;海尔营收微增1.1%,净利润下滑11.5%。

格力如梦初醒,开始求变。然而,变的方向并不是美的、海尔上面那些已经被证明是正确的相关多元化、海外扩张、柔性生产、渠道变革,而是跨界造手机、造新能源车。

直到20年疫情爆发,才下定决心刮骨疗伤,开启渠道变革,至今仍未见成功。而其他几方面的变革,仍然没有实质性的动作,反倒是继续押注格力钛。

这些经营策略的结果,就是格力营收在14年被美的、19年被海尔反超后,被越拉越大。要知道,格力的营收中还有低质量的甲供材料业务。

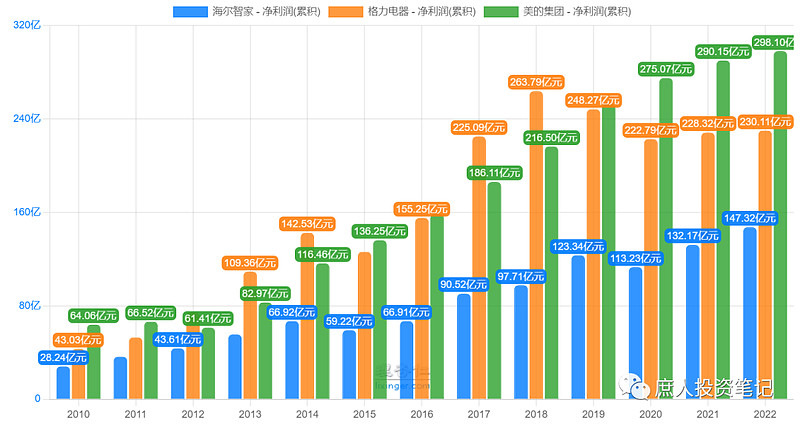

空调虽然是白电行业最好的赛道,净利润率远高于冰洗、小家电,但是格力的净利润也在19年被美的反超,差距也是越拉越大,与海尔的差距也越来越小。

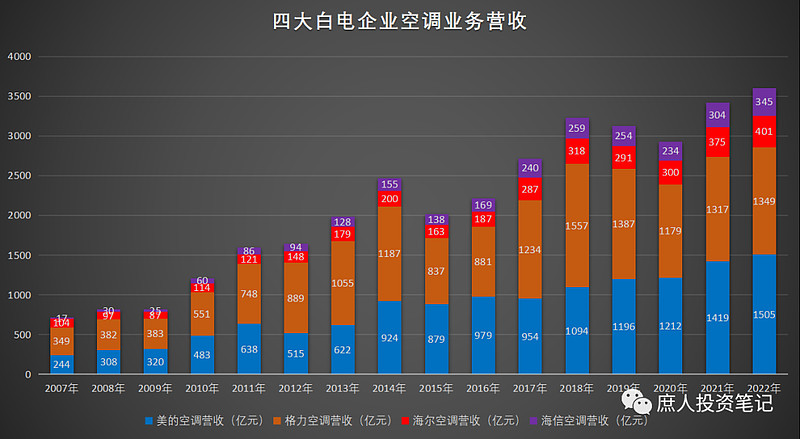

空调业务营收在20年被美的反超时,还有可以归咎于疫情。后面两年的差距越拉越大,也可以说是渠道。今年,疫情没了,渠道改革已经进行了三年了,要是差距仍然越拉越大,到时候又该怎么解释呢?

乐观一点,到25年董明珠任期结束时,渠道改革应该已经完成了。但是,董明珠届时已经71岁了,还能连任吗?如果连任,又将把格力带向何方?如果不连任,谁又能掌舵两千亿的格力?

四. 公司治理缺陷

格力是我自己动手分析的第一批公司,当时对于公司治理这个有些虚的概念理解不够深刻。看过更多公司,有了一些经验之后,回过头来看,可以看得更清楚一些。

格力的公司治理缺陷,主要体现在两个方面:股权结构缺陷、管理层缺陷。

1.股权结构缺陷

格力走到今天,是个不大不小的奇迹。

前面提到的那篇文章中,有空调行业打群架阶段的详细过程。格力当年的竞争对手们,春兰死于多元化造车业务,华宝和科龙都败于管理层和政府股东的股权之争,同样因为股权之争轰然倒塌的著名案例是健力宝。

美的和海尔早早地完成了MBO,美的做得比海尔更彻底,海尔在2004年遭到郎咸平炮轰之后,有点畏首畏尾。我们不去深究当年改制过程中的利益纠葛和道德评判,只关注与改制的结果:管理层不再受国资委的掣肘,拥有了充分自主的经营决策权。

在瞬息万变的市场中,这比什么都重要。

然而,在引入高瓴完成混改前,格力的实控人一直是珠海市国资委。好在得益于早期朱江洪的柔和后期董明珠的刚,格力没有走华宝、科龙、健力宝的老路。

2007年,为了制衡国资股东,管理层引入了经销商持股平台京海担保。制衡的效果达到了,但也为后来的渠道改革埋下了隐患。

再后来,董明珠大多数时候获得了中小股东的支持,拥有了更多制衡国资股东的砝码。

从这个角度来看,她的高调和强势有性格使然,也有手里没有股权筹码的无奈——你能想象如果李华刚和国资股东杠起来,公众第一反应会支持谁吗?

对了,很多人可能都不知道李华刚是海尔董事长吧?

高瓴入主后,董明珠名义上和他们是一致行动人。但他们的利益真的会完全一致吗?哪怕是明面上一致的投票结果,背地里就没有经过博弈呢?

毋庸讳言,格力的股权结构,一直是它的一个劣势。它带着先天不足,走到现在已属不易。

2. 管理层问题

格力就是一家董明珠一言堂的公司,这是董的性格使然,也与格力未能成功改制,形成真正的现代企业制度有关系。

这种没有管理层不是大股东,但却能独断专行的公司结构,印象中并不多。这样究竟好不好,很难简单判断。但是,从结果来看,至少造成了几个后果:

第一,一把手的精力都集中在空调业务上,没有强有力的副手能够把生活电器业务抓起来,分到的资源非常有限,结果就是营收贡献从来没有超过5%。

第二,想要多元化拓展时,没有其他有分量的人能够发出不同的声音,只能由着一把手的判断一条道走到黑。对了就是挽狂澜于既倒、扶大厦于将倾,错了就是美人迟暮、英雄末路。决策风险极高。

第三也是最重要的,是管理层的板凳深度不够。一把手再英明神武,也敌不过岁月,总是要退休的。在强势一把手治下,有能力的人,要么因为意见不和出走,要么因为一把手大包大揽没有得到多岗位的锻炼,无法担当重任。一把手退休后,公司之后怎么办?

翻阅一下格力、美的、海尔三家公司董监高的履历介绍,董明珠已经69了,而格力的现有高管中,年龄合适的廖建雄只有纯粹的财务岗经验,方祥建也只有纯粹的技术质量岗位经验,没有一个副总裁是有跨营销、生产、研发、质量、财务等多岗位经验的。这些人中,有谁能够接班?

反观美的,方洪波现在年龄才54岁。除了他之外,还有王建国、李国林、管金伟等多位75后的副总裁。海尔也是类似的情况,董事长李华刚也才54岁,也有李攀、李洋、宋玉军、管江勇、吴勇等多位75后副总裁。这些副总裁,不仅年龄合适、多岗位工作经验,而且几乎都是一毕业就加入公司的本土派,比起空降兵更熟悉公司人际关系、内部情况,由他们接班,不会引起人员动荡。

美的和海尔的公司管理层不仅板凳深度够,而且架构上非常现代化和国际化,高管除了日常的营销、生产、质量、研发、财务外,还有专门的法务、投资并购等岗位。两相对比,格力的管理还停留在世纪初,更像一家家族企业。

股权架构和管理层的差异,看上去挺虚的,短时间内也看不出什么区别。但长期来看,它决定了公司的战略方向,并最终决定公司的业绩。经营业绩、财务数据只是结果,源头都在这里。

五. 22年和23Q1业绩情况

本来还想针对格力22年年报和23Q1季报的经营业绩和财务指标好好分析一下的,但网上这方面的分析已经够多的了,加上格力以销售返利调节利润扭曲了利润表,我也就不想再多分析了。就说几点粗略的印象吧!

1. 包括格力、美的、海尔、海信在内的四大家电上市企业,财报透明度都很差。以前是只有格力把销售返利计入营收,并从销售费用中扣除。20年新准则之后,已经不允许这样做了。但是每家企业都不披露销售费用构成明细,这一点让人特别恼火。

2. 根据20年新准则实施前后的销售费用差额估算,格力一年计提的销售返利约摸在60~70亿的数量级。目前公司525亿的销售返利规模,仍然相当可观,未来还有利润释放空间。

3. 销售返利按照新准则不计入营收,不再影响利润表,但计提的销售返利会影响“销售返利”科目的总额,实际以现金支付的销售返利,也会影响到现金流量表。但这个追踪过程太过复杂,我选择放弃。

4. 格力22年营收、净利微增,但受累于闻泰科技的股价下跌,综合收益是大幅下降的。23Q1的净利增长约9%,并没有太多关注价值,原因就是销售返利虽然不进利润表了,但仍然可以跨期调节,最终影响当期营收和利润。比如说:经销商只要能够收到销售返利就OK,他们不会在意格力是当期计提的,还是从蓄水池里拿出来给他们的。

5. 23Q1的营收虽然几乎没有增长,但是合同负债240亿,相对于22年底增加了约90亿,同比去年Q1增加了约52亿。如前所述,净利润不是观察格力业绩最重要的指标,营收才是。但营收中又包含了甲供材料,对真实营收干扰较大。所以,还是要等半年报出来后继续观察。

6. 21年并表后,公司的一年一上应收款、固定资产、在建工程都大幅增长,22年继续维持这一趋势。主要是因为格力钛,和空调主业关系不大。格力钛真是一门吃力不讨好的生意,确实想不明白这个宝贝疙瘩究竟宝贝在哪儿?

六. 总结及投资决策

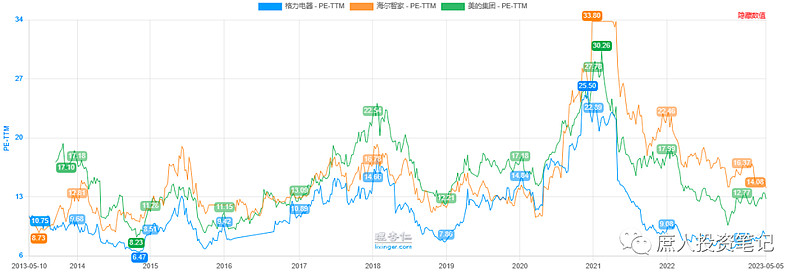

我之前一直想不通格力明明净利润率、ROE更高,但是估值总是低于美的和海尔。见下图:

这次梳理之后,我想明白了:现在家电行业竞争格局非常稳定,三大巨头都有自己独特的优势业务,短时间内你干不掉我,我也干不掉你。这种情况下,市场更看重市场的成长性,而不是净利率和ROE。

过去几年,无论营收还是净利润,美的和海尔的成长性确实都更高好,加上美的、海尔的营收构成更多元、海外业务占比高、股权结构和管理更有优势、业绩波动小、成长性更佳等劣势,格力估值长期低于美的和海尔,不冤。

空调行业的天花板,已经被市场讨论了很多年了。之前我还屁股决定脑袋的认为天花板还没到,但数据说明一切,上面那张四大白电企业空调业务营收情况的图,已经很清楚的显示了空调行业已经过了高速成长期,未来年化能有个3%~5%的增长空间就已经不错了。格力短期内业绩增长的潜力,就来自于渠道改革红利。

对于这么一家空调主业营收基本不会有大的增长,多元化尚未成功,甚至格力钛可能会走向多元恶化的一家企业,我倾向于把它作为一张收息债券。

我目前持有9%的格力,不会再买入,是否卖出取决于有没有更好的标的。