最近在看伟星和联塑的时候,无意间发现了富森美。其实,这家公司成都人民应该很熟悉,只是之前不知道它已经上市了。

一、包租婆

富森美的主营业务非常简单。它目前在成都经营着两家家居建材卖场和一家汽配城,家居建材卖场就是成都人民嘴里常说的南富森、北富森,汽配城位于新都传化物流基地。

南富森包括一店、二店、三店,北富森包括一店、二店。这五家店各自的定位不同,有的批发,有的零售,批发的品牌略低,零售的品牌高端一些。

总计建筑面积约110万㎡,这是公司对外披露的信息。合计占地面积约60万㎡,这个不是公司披露的信息,是我在百度地图上大致量出来的。其中体量最大的,是位于北三环外侧的北富森,合计占地约50万㎡。其余南富森、新都传化项目,合计不过10万㎡。

除了北门店和汽配城在2008年以前开业之外,其他店都是在2008~2015年陆陆续续开业的。2015之后,公司没有新项目开业。

2018年3月,公司在天府新区锦江生态带拿了一块101亩的地,耗资4.86亿,容积率2.5,楼面价2881元/㎡。不用说,又是一个富森家居建材卖场。目前公司对外宣传的项目名称为富森美家的乐园。

拿地时计划开发时间为36个月,但现在60个月过去了,项目还未呈现。公司2022年半年报中披露的投资进度约为36.9%,项目进度为主体结构施工。最快的话,也要今年下半年才能开业了。

这就是富森美全部的直营卖场了。这几个直营卖场,过去几年每年能够稳定的收个12亿上下的租金。扣除折旧及人工等营业成本后,大概有9个亿左右的毛利润--妥妥的包租婆。

除了收租的生意外,公司还有在四川自贡、泸州、眉山的三个委托经营管理的轻资产项目。营销策划也属于轻资产。这两个业务毛利率虽高,但2000多万的体量还是太小。

公司2019年增资51%控股四川建南建筑装饰有限公司后,装饰装修工程业务开始并表。不用想,建设工程承包领域就没有好生意,毛利率10%出头,净利率3%左右。

搞不懂管理层为啥想要去搞这一块业务,还觉得自己是建材卖场,做装饰装修就可以整合上下游产业链资源。如果是to C的,还可以理解,但公司做的却是to B的,哪有什么协同效应?只希望这块的规模不要做得太大,不然垫资、应收的坏账就足够把那薄如纸的3%吞噬掉了。

所以,这横看竖看都是一家包租婆公司。

二、有钱就变坏

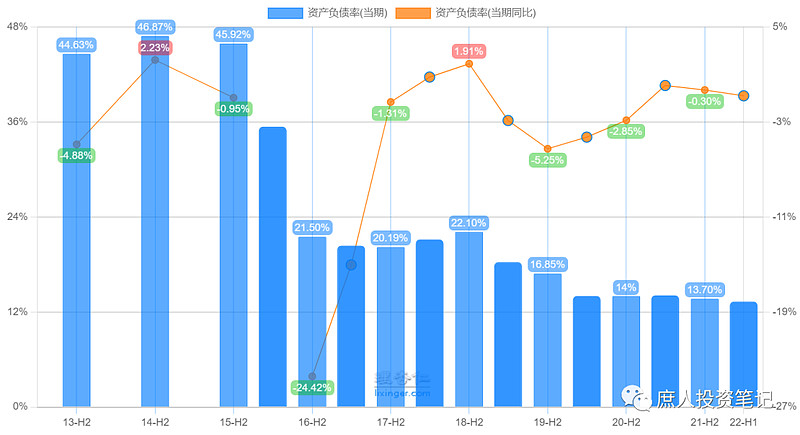

包租婆不是一个贬义词,能当包租婆的公司,都是好公司。因为它们都富得流油。资产负债表中,虽然货币资金占比仅为4.2%,但实际上包含各类投资类资产在内的类现金资产合计占比27.1亿,占比总资产的38.5%,净资产61.1亿的45%。

公司自打2016年11月上市融到资以来,资产负债率极低,常年在20%以下,今年更是低至14%。所有的负债基本都是经营性的无息负债,只有1000万的有息负债。

前面那张简化的资产负债表,货币资金一栏,没有什么可以说的;生产性资产的构成也都完全可以理解,非常符合一家收租股的该有的样子;经营性资产中的应收、预付等也没有啥问题。

不过,对于一家收租股来说,2.9亿的存货略有异常,查看财报附注之后,发现主要是由“用于出售的房地产开发成本”和“装修项目的合同履约成本”构成。

前者大概就是在自持物业中有些拿来散卖的,我没有深究,这个解释能够说得过去。后者就涉及到公司“一有钱就变化”的第一点--装修业务。

装修业务,是公司于2019年增资控股四川建南建筑装饰有限公司,持股比例为51%,所以开始并表。按照公司报表披露的情况,装修业务的主要客户是万华、朗基、优品道、百城嘉合等本地房企。按照我有限的了解,除了万华活得很滋润之外,其余客户的日子并不好过。

我实在不明白,富森美的管理层是不是躺着收租的好日子过惯了,非得给自己找点儿有难度的事儿干。不然无法理解守着毛利高达70%以上的主营业务不好好干,却去眼馋毛利只有10%以上、还有巨大坏账风险的建设工程业务。

富森美“变坏”的地方,不只是装修业务,还有隐藏在投资类资产各个科目下面的炒股和放贷业务。我们一项项来看:

1. 长期股权投资。

下面是入股的3家公司:成都宏明电子3.87亿、成都云智天下科技0.42亿、成都富众商业管理公司75万。这三家公司我没有很细的去看过,前面两家与公司主业关系不大,可以视为公司管理层在主业增长有限时的一种尝试,无可厚非。第三家公司与主营业务有关联,但金额太小,直接忽略。

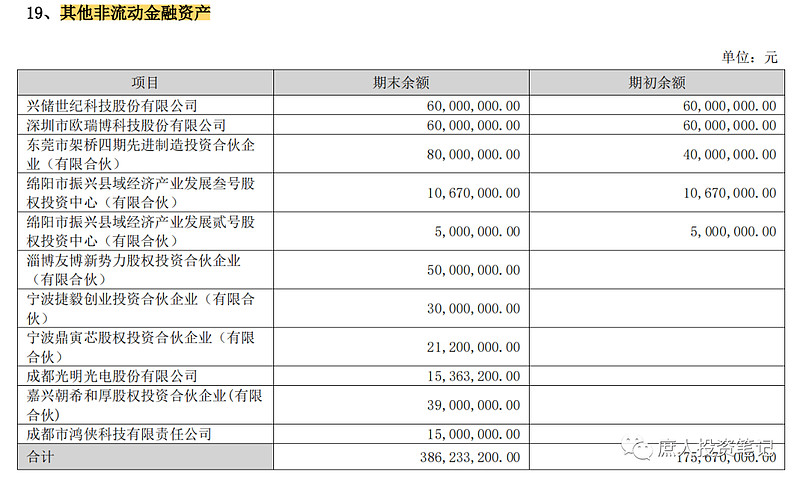

2. 其他非流动金融资产。

构成明细如下表,要么是直接投资的公司股份,要么是以LP身份投资的私募股权基金。这与长期股权投资可以视为同一类型,像分众这类现金奶牛型企业都会干的事儿。这属于风投性质,是管理层为了寻求主业之外可能的增长的一种尝试。虽不支持,但也无可厚非,万一押中了类似于数禾科技的宝,那就算赚了。

3. 交易性金融资产。

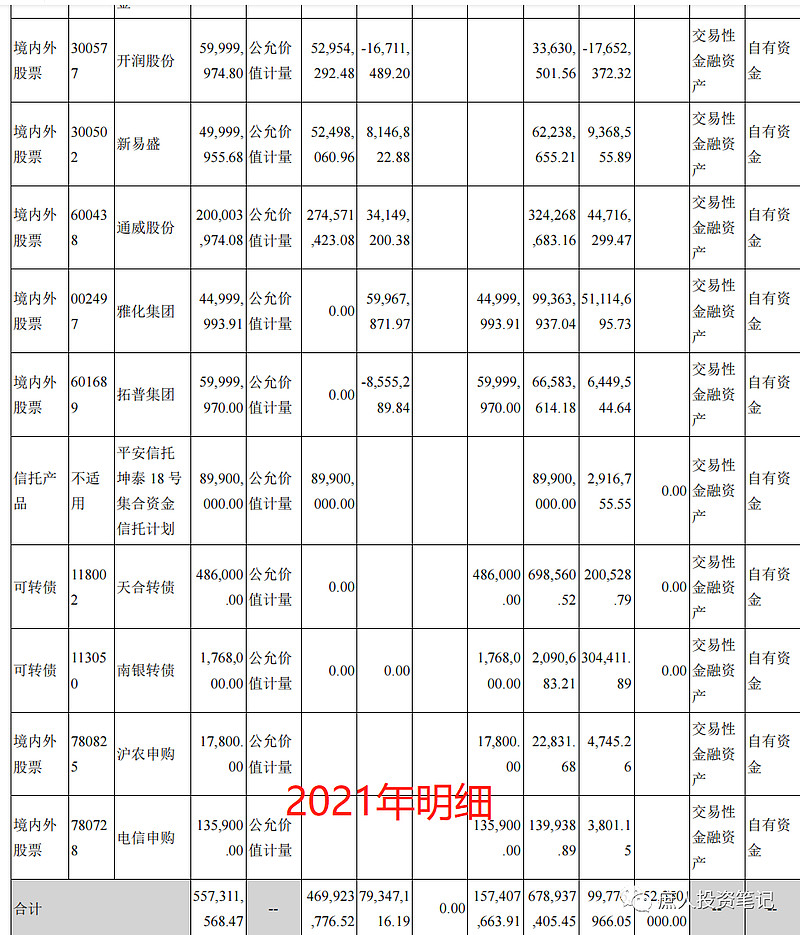

真正值得关注的,还是在交易性金融资产这个科目下面。从2020年开始,公司的交易性金融资产下面有了权益性投资工具。

这个权益性投资工具,就是公司觉得股市不错,账上又有大量现金,闲着也是闲着,干脆拿来炒股好了。

虽然公司过去两三年炒股的业绩不错,合计赚了有1.73亿,但居然还有些像散户一样的打新行为。从标的公司的选择角度来看,主要是靠2020年那波大牛市,并不能体现公司的投资能力。

一家传统的收租公司,开始不务正业的炒股,至少说明了几个问题:

公司主营业务发展受限,这个人所共知。管理层有很强的进取心,这是好听的说法,不好听的说法就是管理层不够本分、爱折腾。这对于投资者是大忌,也是买这家公司尤其要注意的风险点。

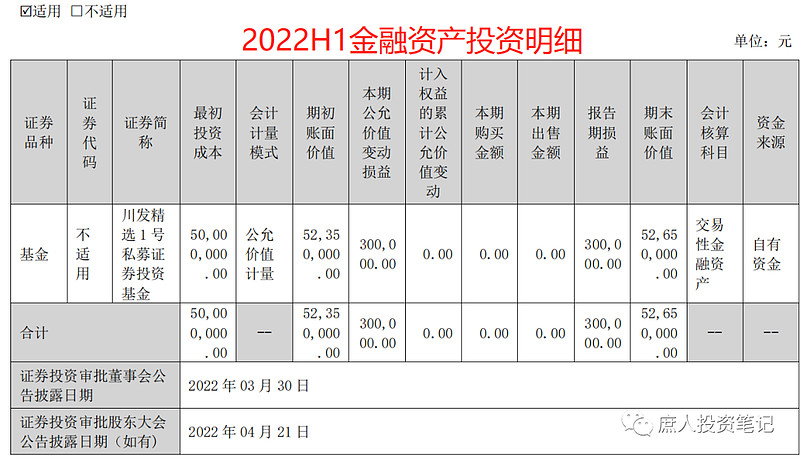

好在2022H1已经把所有的股票全部卖掉了,只剩一家私募投资基金了。后续我会继续观察公司这块资产的变化和构成,如果发现还在增加,就果断放弃。

4. 其他流动资产。

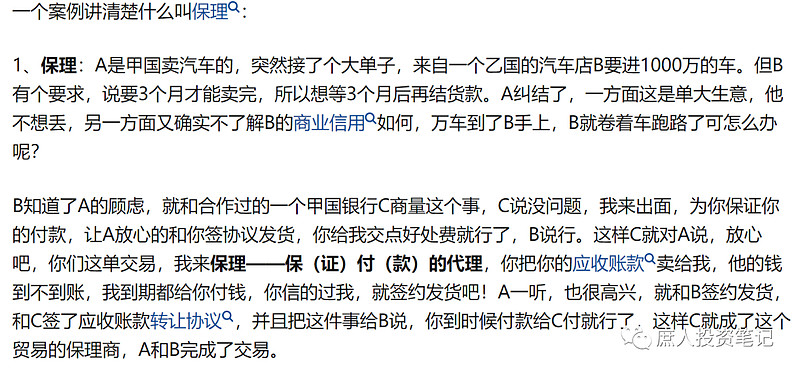

其他流动资产这块,2018年及以前都是正常经营产生的待抵扣增值税及预缴税费。2018年之后,公司开始涉及“供应链金融”,新增了应收小额贷款和保理款两大类。是因为2018年9月成立富森保理公司、2019年9月成立富森小贷公司,开始放贷,对象主要自己商场的租户。

小贷公司好理解,保理可能不是很好理解,其实就可以把它理解为淘宝的支付宝。买家和卖家素昧平生,没见过面,想做买卖又信不过对方,就通过支付宝这个保理做担保。

在实体经济中,一般用于国际贸易中还没建立信任的双方,功能上与之类似的还有信用证、保函等等,目的就是找一个双方都信得过的中间人担保。当然,这个担保并不是免费的,委托担保的一方需要付钱给保理方,保理方就是靠承担风险和信用背书来赚钱的。更形象的解释,直接搬运知乎上的一个回答:

2019年9月成立富森小贷公司时,公司还被证监会发过问询函,说明证监会对公司不务正业涉足金融也看不过去。公司巴拉巴拉解释了一通,大概意思是公司经营多年,沉淀了大量的租户资源,这些租户都是中小商户,主要从事零售贸易,没有银行认可的抵押物,融资难、融资贵。公司因为多年的合作,对这些客户比较了解,因此可以省去很多背景调查的成本,风险相对可控等等。

从这个角度来看,公司的小贷和保理业务,和京东白条、蚂蚁花呗差不多。公司的这一通解释,逻辑上是能自圆其说的,我选择相信管理层的说法。

但相信并不代表没有顾虑,我的顾虑有二:一是公司能不能不忘初心,一直坚守自己放贷的能力圈,只向自己足够了解的租户们放贷?。二是放贷是一件挺专业的活儿,公司有没有能力做好贷前、贷中、贷后的管理和监测工作?

这两个顾虑,目前我还没有足够的信息做判断。如果我要投资这家公司,这会是后续继续深入了解的重点。好在这是一家成都本土的企业,真感兴趣应该是有机会挖掘到相关的信息的。

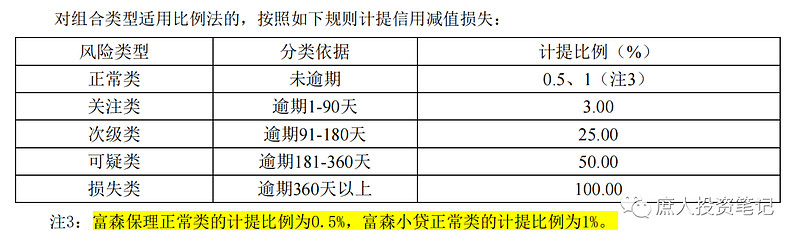

关于小贷和保理业务,还有一个值得关注的点:公司的应收小额贷款的减值准备只有1%,应收保理款的减值准备只有0.5%。按照公司财报附注的披露,这两个比例只是正常类的计提比例,意思就是目前没有关注类、次级类、可疑类、损失类等四大类。见下图:

这是说明公司放贷业务资产质量绝佳?还是公司可能在隐藏不良资产?两种可能都有。如果能够做到“小贷做得好,进村狗不叫”的水平,这种资产质量是有可能的。但这个目前也暂时无法下结论。

三、天花板肉眼可见

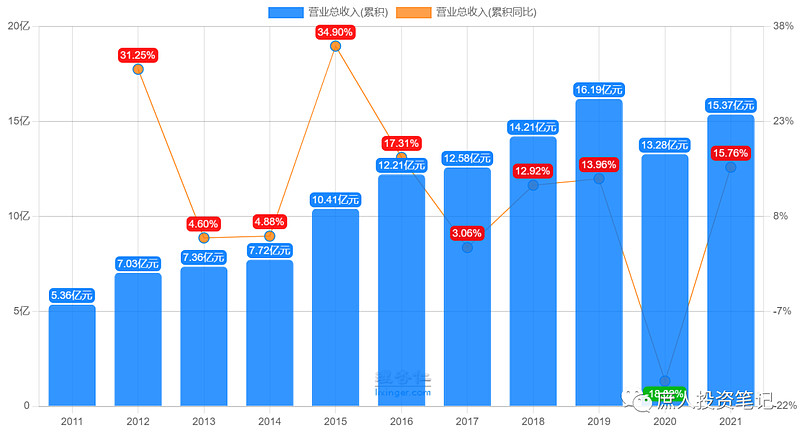

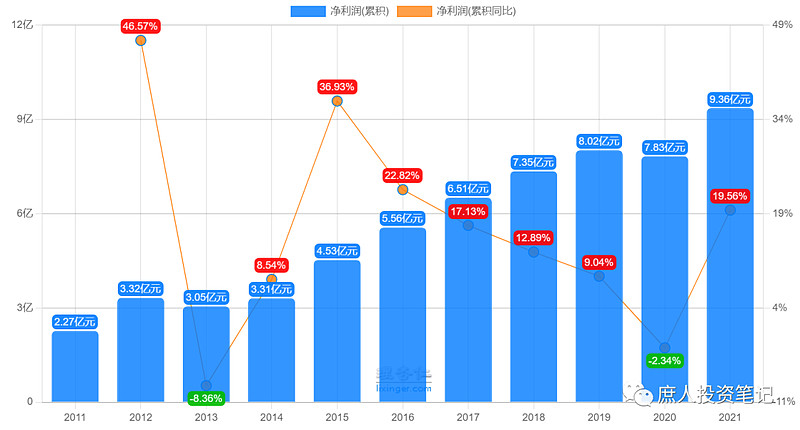

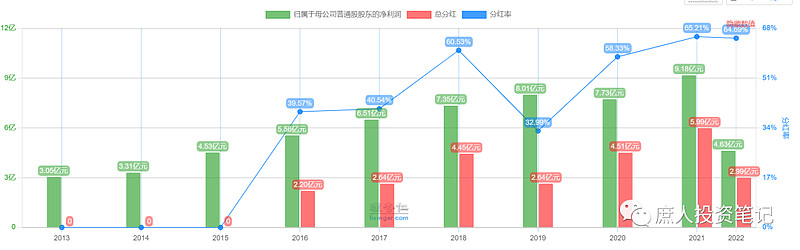

公司过去十几年的营收和净利润增长见下面的两张图。营收的高点出现在2019年--我们都知道过去三年发生了什么,所以这个是可以理解的。净利润的高点出现在2021年,但当年有1.02亿的投资收益,其中0.99亿是炒股的收益。当然,2019年也有0.44亿的投资收益。把投资收益都扣除掉,2021年仍然是净利润的最高点。

2021年营收不是高点而这个净利润却是高点,是因为毛利率相对2019年高了3.2%。这主要是由折旧及摊销与其他费用的大幅下降贡献的,前者由2.42亿降到了1.97亿,后者由1.45亿降到了0.38亿。

这个其他费用是什么,我也不是很清楚。但可以确定的是,公司不可能通过压缩营业成本来维持成长,最终还是得看营收这个源头活水。毕竟营业成本中的人工成本上升的趋势不可逆转。

主营业务的营收增长来自于两方面:开新店、现有店铺租金的增长。公司过去几年的开店节奏如下:

2008年及以前,只有北门店和富森汽配市场两家店。

2008年6月,南门一店开业。

2011年7月,南门二店开业,第二年营收暴涨31%。

2012年11月,新都汽配市场一期开业。

2015年6月,北门二店开业;8月,南门三店开业;当年营收暴涨35%,次年营收增长17%。之后三年公司的营收年化增长10%左右,直到2020年增长势头戛然而止。

接下来两年内,公司会有位于天府新区的富森美·家的乐园开业,这可能能够贡献一波营收增长。但是,由于原有店铺的营收基数已经比较大了,加上新店加在两个红星美凯龙之间,又没有南北宜家那样的大IP却不是竞争对手的引流,新店开业时再像2011和2015年那样暴涨30%以上的难度较大。未来天府店项目整体的收益率肯定不如南门店和北门店。

除此之外,其他的轻资产委托管理业务贡献的营收几乎可以忽略不计,那就只能依赖于坪效提升带来的单店营收增长了。过去三年的疫情对于现有店铺的增长潜力判断造成了巨大干扰,今年的数据又会失真,判断难度较大。

所以,这个只能拍个脑袋:2023年相对2021年(不是2022年)增长15%,2024年新店开业叠加老店坪效提升再增长20%,2025年坪效提升带来的自然增长8%,三年合计增长49%。考虑到过去新店开业时的净利润增长均超过营收增长,净利润增长60%~65%。以2021年扣除炒股收益的之后的利润8.3亿元为基础,2025年的净利润约为13.3~13.7亿元。

按照过去几年60%左右的分红率,2025年分红率约为8.0~8.5亿。对应现在94.5亿的市值,分红率约为8.8%。

四、投资决策

这是一家主营业务非常简单+稳健的公司,在可以预见的未来,会源源不断的贡献现金流。如果以现在的价格买进,3~5年内股息率超过10%也是有可能。

但是,这又是一家因为主营业务天花板肉眼可见的公司,寄希望于它股价大涨还是挺困难的,除非遇到市场整体狂热的时候。

也正因为天花板肉眼可见,管理层才不务正业的到处尝试,虽然投资各类私募基金的行为可以理解,但像散户一样去炒股甚至打新就有点不靠谱了。小贷和保理业务的经营风险还需要进一步的信息评估。我倒不希望它们能带来多少额外的利润,只要不暴雷就好了。

如果我买这家公司,那一定是因为看重它收租的潜力。目前6%~6.5%左右的股息率,看上去不是特别有吸引力。如果出现更好的价格,我会考虑在合适的时候清掉招行,换一点富森美。

当然,随着对它那些不务正业的业务更加深入的了解,观点随时可能会更新。